疫情又起,经济影响多大? 9分钟前

2022-03-21 09:19:30

3月以来,国内本土疫情反弹明显,受影响省份数量和相关城市经济体量,都创下了2020年3月以来的新高。政策要求从严从实开展防控工作,快速控制局部聚集性疫情。在各地较为严格的疫情防控要求下,市内和跨区域人员流动明显下降,线下聚集性、密接型消费受影响较大,旅游出行、餐饮、商品房销售等下滑明显。工业生产总体尚保持平稳,但建筑投资、货运物流有所回落,部分企业的生产也受扰动。考虑疫情影响,我们预计一季度GDP同比增速为可能为5.0%左右。

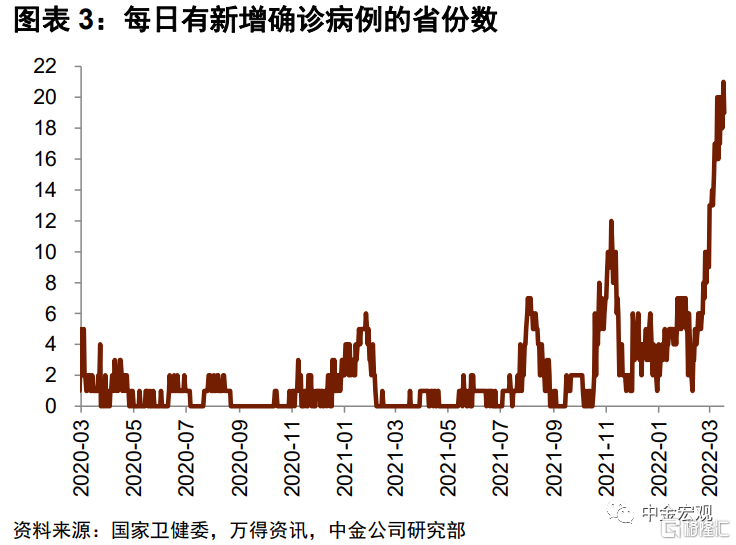

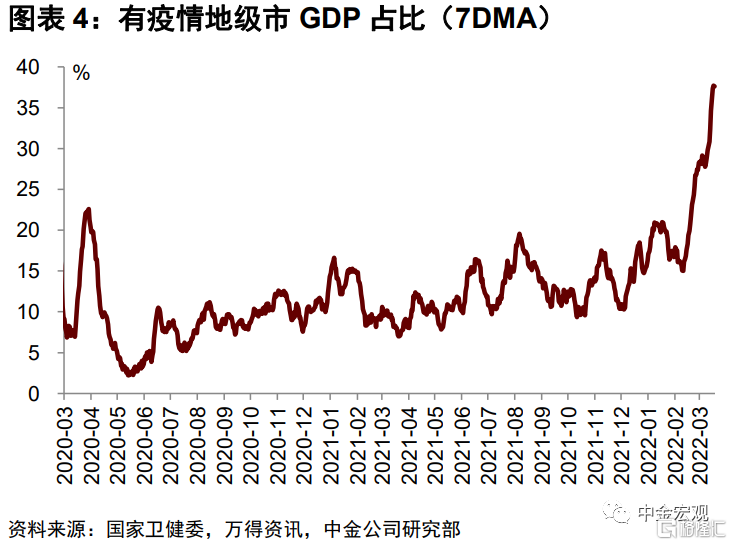

近期全国本土聚集性疫情呈现点多、面广、频发的特点,涉及省份数量和GDP占比为2020年3月以来新高。3月1日至18日,全国累计新增本土阳性2.9万例、新增本土确诊病例1.6万余例。多省累计新增本土阳性数破千,吉林、上海、福建等新增本土阳性较多。截至3月18日,全国约20个省份出现新增确诊病例,涉及的地级市GDP占全国比重37.6%,均为近2年来的新高。3月12日,全国疫情防控工作电视电话会议要求,疫情较重地区要“从严从紧”开展防控工作[1];3月17日,中央政治局常委会进一步提出,从严从实开展防控工作、快速控制局部聚集性疫情[2]。

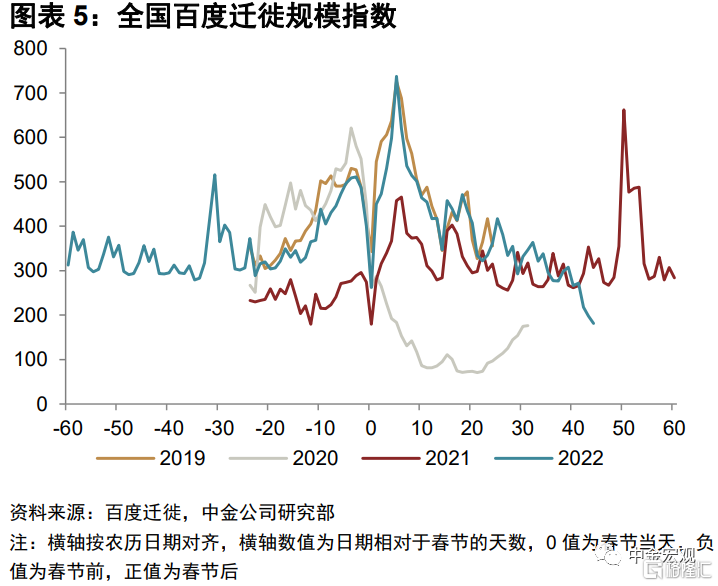

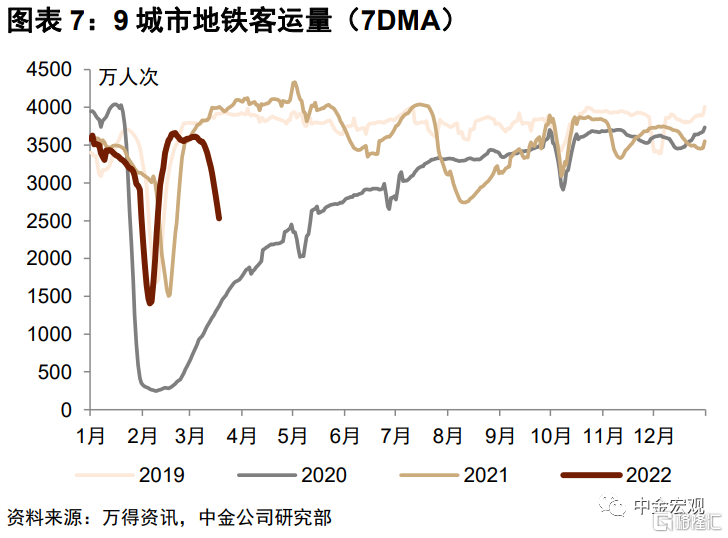

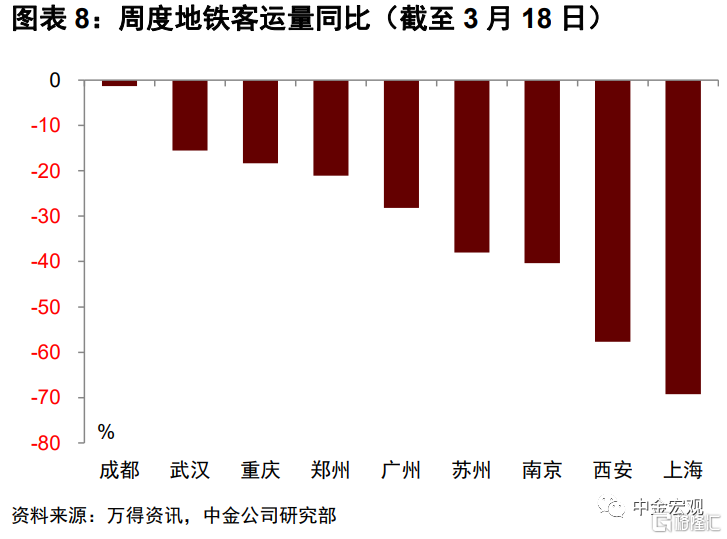

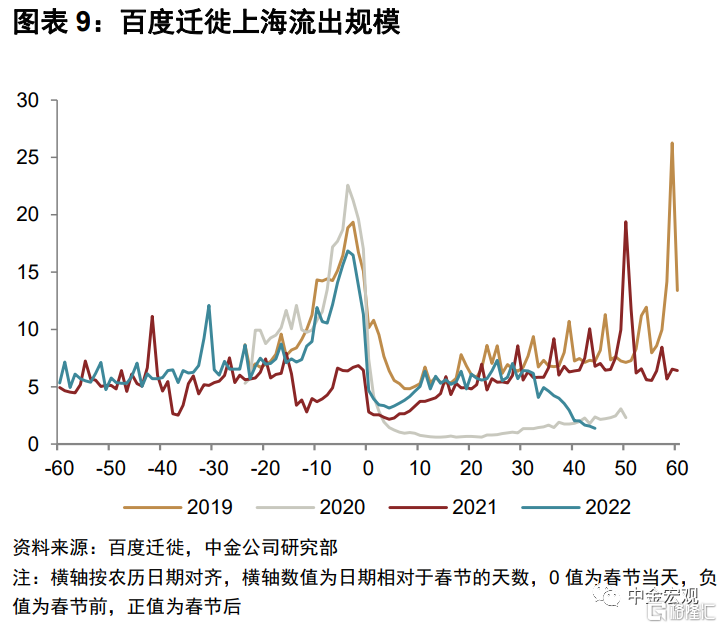

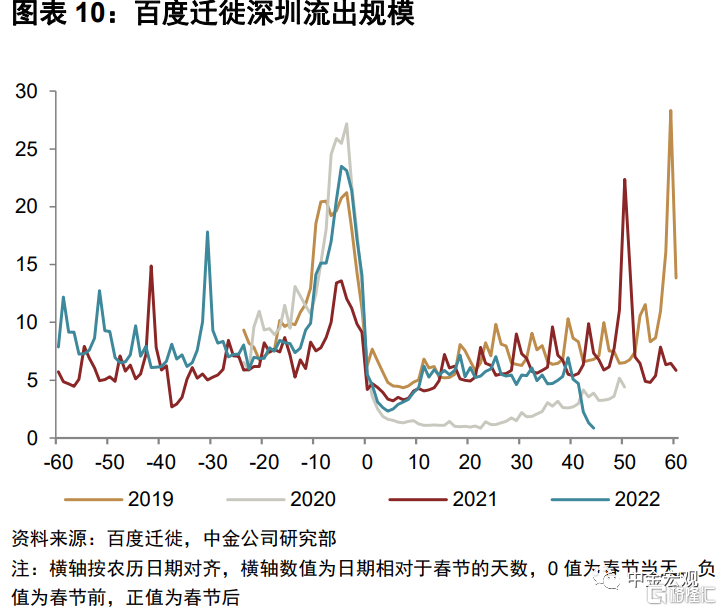

在各地较为严格的疫情防控要求下,市内和跨区域人员流动明显下降。市内通勤方面,全国百城拥堵指数、城市地铁客运量均出现较大下滑,9大城市周度地铁客运量较3月上旬的峰值已下滑30%,其中上海、西安、南京等城市同比降幅超过40%。跨区域流动方面,全国百度迁徙指数自疫情发生和防控加强以来快速下行,其中尤其以疫情发生地,例如上海、深圳等的下降幅度为甚,众多病例数较少省份的跨省流动也有所下降。这背后一方面是疫情防控措施的加强,另一方面也反映了居民自发的避险行为有所上升。

疫情防控对线下聚集性、密接型消费影响较大,旅游出行、餐饮、商品房销售等下滑明显。3月以来,酒店入住率逆季节性回落,3月第2周入住率降至43.9%,较2月底的高点下降7.6个百分点。餐饮营业额、商品房销售也出现快速下行,“美味不同等”平台3月18日当周的支付流水,较2月最后一周下滑约44%;30大中城市3月18日当周的商品房成交面积,较2月最后一周下滑约36%,同比降幅扩大至55%。不过汽车消费表现相对较好,3月前2周销量较去年同期增长12%,主要受供给改善的支撑。

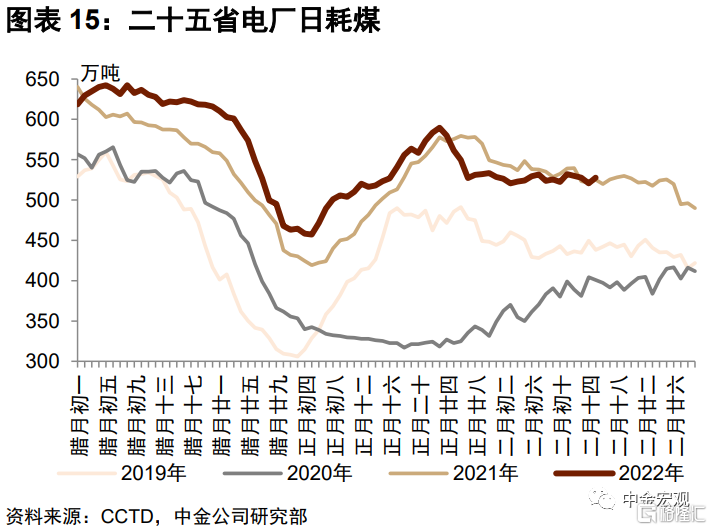

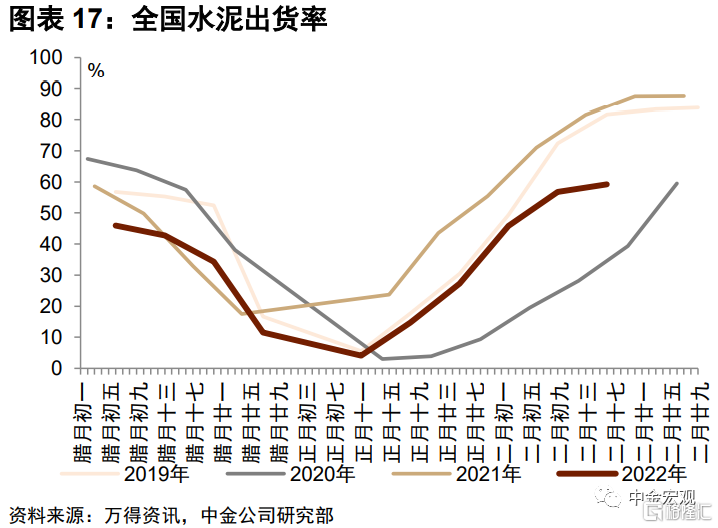

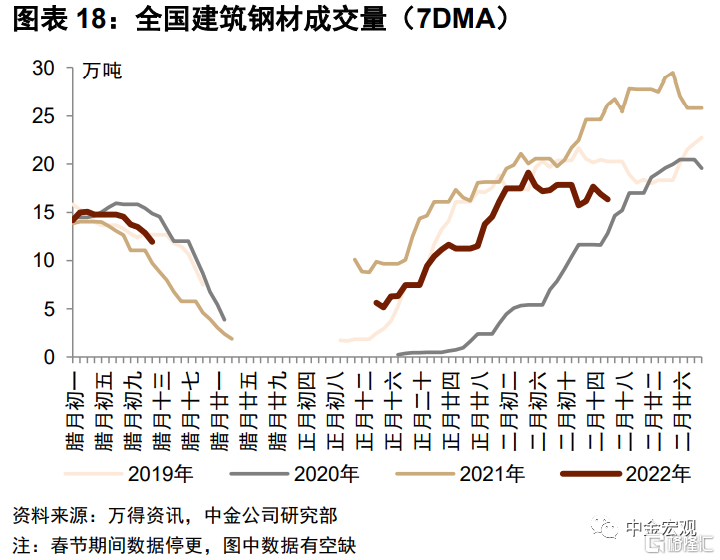

工业生产总体来看尚保持平稳,但建筑投资、货运物流受到一定影响。截至3月第3周,主要工业开工率表现较为平稳,全国25省发电耗煤量周环比改善0.2%,较去年农历同期的降幅也收窄了2个百分点,生产开工势头良好。但疫情防控对于建筑施工和货运物流可能有所扰动,水泥出货率、建筑钢材成交量等在最近1-2周,都出现了修复放缓甚至回落的迹象。3月中旬以来,全国整车货运流量较去年农历同期下降6.6%,主要快递企业分拨中心吞吐量较去年农历同期下降17.4%,降幅较3月上旬分别扩大8.8和7.9个百分点。

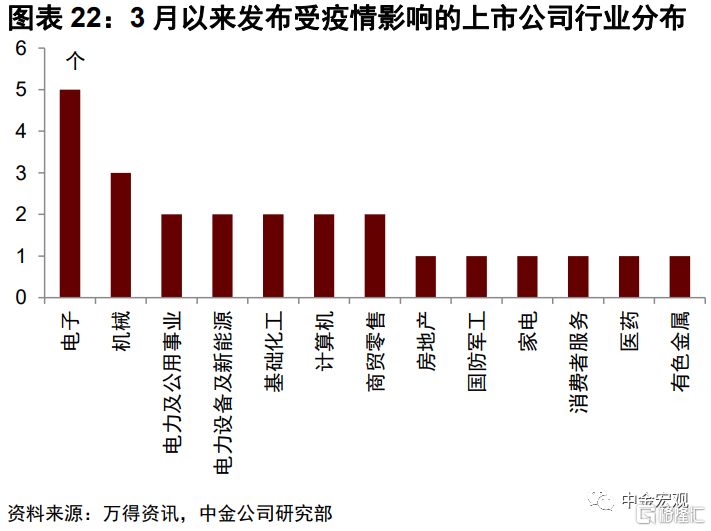

部分企业的生产也受到疫情负面影响,3月以来受疫情扰动的上市公司数量明显增多。虽然整体上疫情对工业的负面影响要小于服务业,但是本轮疫情以及对应的防控措施可能仍然造成了部分企业的减产停产,并且进一步影响整条产业链。从上市公司角度来看,从2022年3月1日至2022年3月18日,发布受疫情影响的上市公司数已经达到了26家,为2020年5月以来的次高点(2021年12月为28家),电子(5家)、机械(3家)行业相对较多。

考虑疫情影响,我们在《1-2月经济数据点评:数据亮眼,但政策宽松态势不变》中估计,疫情大约会对一季度GDP增速造成0.3-0.7ppt的负面冲击,一季度GDP同比增速为可能为5.0%左右。

上周高频数据跟踪

农产品价格持续上涨,大宗商品价格回落。上周,农产品批发价格200指数周环比上涨1.2%,近1个月来持续逆季节性上行。大宗商品在国际原油价格的带动下波动较大,上周布伦特和WTI原油期货价格周环比分别收跌4.2%和5.7%,国内南华商品综合指数下跌0.7%。水泥价格在开工季季节性上行,周环比上涨0.5%。近期出口集装箱运价有所回落,中国出口集装箱运价指数(CCFI)周环比下跌1.9%。

上周流动性收紧,长端国债收益率明显走低。上周R007从2.14%上升9bp至2.23%,高于央行7天逆回购利率2.10%。3个月SHIBOR从2.36%上升1bp至2.37%。1年期国债收益率从2.12%上升2bp至2.14%,10年期国债收益率下降6bp至2.79%。

地产政策专题跟踪

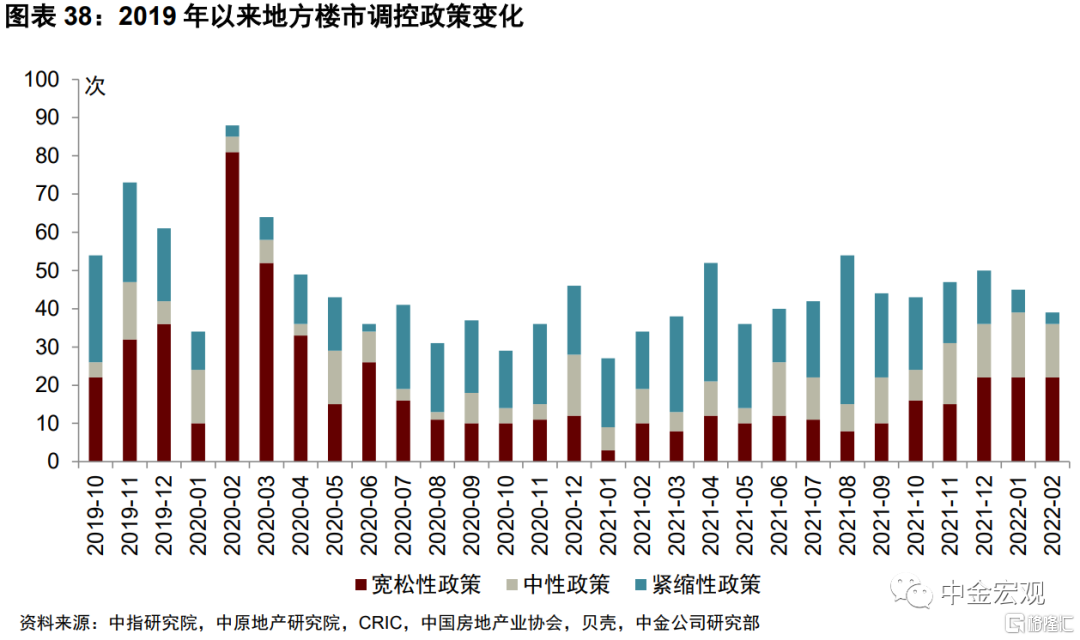

近期,稳地产政策持续加码。金融方面,3月16日,财政部表示今年内不具备扩大房地产税改革试点城市的条件;同日,银保监会表示要积极推动房地产行业转变发展方式,鼓励机构稳妥有序开展并购贷款,重点支持优质房企兼并收购困难房企优质项目;土地方面,青岛、武汉、厦门、济南等多城提出2022年将分四批次进行土地出让,有利于政府根据市场走势来及时调整供地策略,保障土地供应,落实稳地价、稳房价、稳预期目标;地方层面,稳价格、降首付比、降利率、人才政策、购房补贴、财税优惠等利好政策频出。我们预计后续会有更多促进房地产良性循环的政策出台。

上周国内重要政策

3月15日,发改委印发《长江中游城市群发展“十四五”实施方案》,计划到2025年长江中游城市群经济总量占全国比重进一步提升。武汉、长株潭等都市圈同城化实现实质性突破,南昌都市圈培育取得积极进展,常住人口城镇化率达到67%;基础设施互联互通水平大幅提高,铁路总里程达到1.4万公里,基本实现城市群内主要城市间2小时通达;先进制造业集群基本形成,区域协同创新体系初步建成,全社会研发经费投入年均增长7%以上。[3]

3月16日,国务院金融稳定发展委员会召开专题会议。会议指出要保持经济运行在合理区间,保持资本市场平稳运行。新增贷款要保持适度增长,房企要及时提出有效的防范化解风险应对方案和转型的配套措施。会议强调有关部门要积极出台对市场有利的政策,慎重出台收缩性政策。对市场关注的热点问题要及时回应,保持政策预期的稳定和一致性。[4]

3月17日,国家发展改革委印发《2022年新型城镇化和城乡融合发展重点任务》,提出持续深化户籍制度改革。各类城市要畅通在本地稳定就业生活的农业转移人口举家进城落户渠道。城区常住人口300万以下城市落实全面取消落户限制政策。实行积分落户政策的城市确保社保缴纳年限和居住年限分数占主要比例。鼓励人口集中流入城市区分中心城区和新区郊区等区域,制定差异化落户政策。推动具备条件的都市圈和城市群内户籍准入年限同城化累计互认。[5]

3月18日,财政部、证监会发布《关于进一步提升上市公司财务报告内部控制有效性的通知》。要求提升上市公司财务报告内部控制有效性,主要目标是评估和应对为迎合市场预期或特定监管要求、谋取以财务业绩为基础的私人报酬最大化、骗取外部资金、侵占资产、违规担保、内幕交易、操纵市场等动机,对财务报告信息作出虚假记载、误导性陈述或者重大遗漏的风险,特别是防范上市公司董事、监事、高级管理层和实际控制人等“关键少数”的舞弊风险。[6]