人民币稳不稳得住?

2022-03-18 10:12:15

近期,人民币汇率接连出现回调,同时伴随着人民币中间价的大幅波动,以及离/在岸人民币汇率价差走阔。通过对人民币中间价进行拆解,一篮子货币汇率变化和外汇市场供求状况共同促使了中间价的变动,近期金融市场外资流出压力也造成了人民币汇率的回调。离/在岸人民币汇率价差反映出人民币贬值预期出现苗头,但尚缺乏持续性,暂时无需过度担忧。整体来看,人民币短期内暂无大幅走强的动力,也没有趋势性贬值的基础,人民币汇率双向波动特征或将进一步放大。

人民币汇率出现短期回调。俄乌危机以来,人民币呈现出一定的避险属性,但近期又有所调整,整体波动性增加。通过对人民币中间价进行拆解,我们发现一篮子货币汇率变化和外汇市场供求状况共同促使了中间价的波动,潜在的逆周期因子也发挥了一定作用。近期金融市场外资流出压力加大,也导致了人民币汇率的回调。

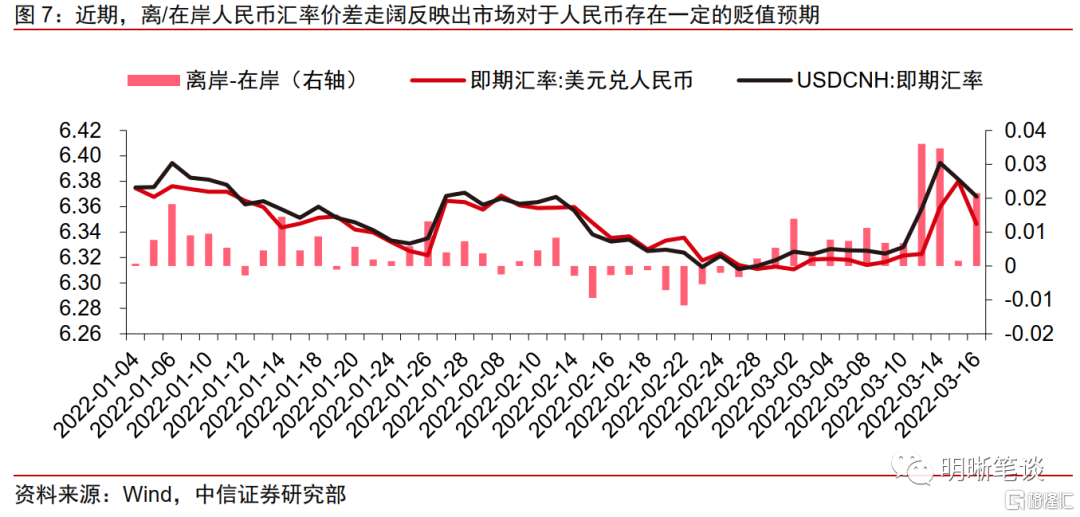

需要担心人民币离/在岸汇率价差走阔吗?一般来说,离/在岸汇率价差(离岸人民币汇率 - 在岸人民币汇率)能在一定程度上反映市场对于人民币的升/贬值预期,即当价差持续大于0时,代表市场对于人民币存在贬值预期,反之则代表市场对于人民币存在升值预期。近期,离岸人民币汇率与在岸人民币汇率的价差有所走阔,反映出人民币贬值预期出现苗头。但拉长时间维度来看,自2015年的“8·11”汇改之后,人民币持续走弱一般会伴随着持续多日的、较大幅度的离/在岸价差。因此,当前该价差还尚未形成持续性,暂时无需过度担忧。

人民币后续怎么走?短期来看,美元指数给人民币带来的压力有所缓和。同时,贸易顺差尚未完全转换为结售汇顺差,若人民币汇率有所走弱,也会伴随着外贸企业逢高结汇,从而重新为人民币形成支撑,削弱单边贬值趋势。从离/在岸人民币汇率价差来看,人民币贬值预期虽出现苗头,但其尚不具备持续性,近日国务院金融委会议释放的积极信号或也一定程度削弱了人民币贬值预期。此外,中美货币政策的分化对于人民币的影响需要综合看待,当前国内宽松环境对于经济基本面以及金融市场的支撑对人民币而言也是利好。整体来看,人民币短期内暂无大幅走强的动力,也没有趋势性贬值的基础,人民币汇率双向波动的特征或将进一步放大。

正文

近期,人民币汇率接连出现回调,同时伴随着人民币中间价的大幅波动,以及离/在岸人民币汇率价差走阔。通过对人民币中间价进行拆解,一篮子货币汇率变化和外汇市场供求状况共同促使了中间价的变动,近期金融市场外资流出压力也造成了人民币汇率的回调。离/在岸人民币汇率价差反映出人民币贬值预期出现苗头,但其持续性有待观察,暂时无需过度担忧。整体来看,人民币短期内暂无大幅走强的动力,也没有趋势性贬值的基础,人民币汇率双向波动特征或将进一步放大。

人民币汇率出现短期回调

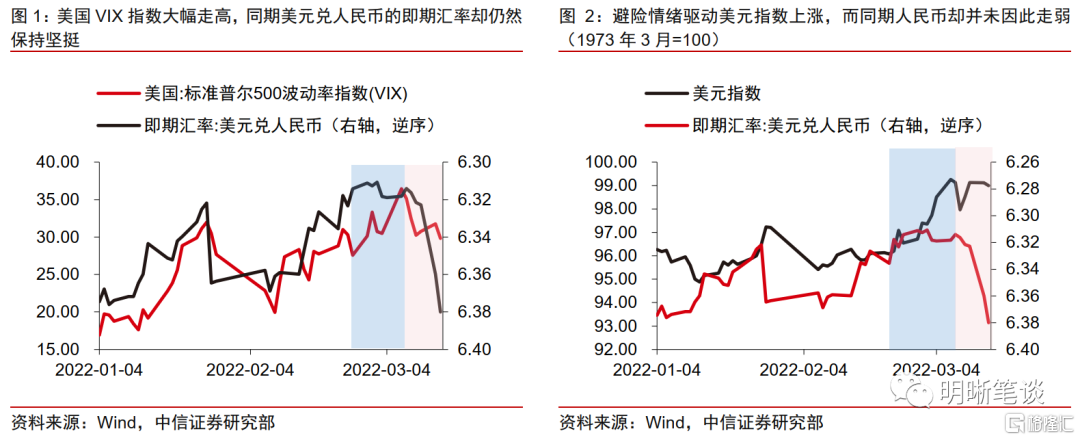

俄乌危机以来,人民币呈现出一定的避险属性,但近期又有所调整,整体波动性增加。自2月24日俄罗斯宣布在顿巴斯地区发起特别军事行动以来,全球市场的恐慌情绪快速升温,美国VIX指数大幅走高,避险情绪驱动美元指数上涨,而同期人民币却并未因此走弱,美元兑人民币的即期汇率仍然在6.31-6.32区间保持坚挺。但在3月10日后,由于美联储加息决议的逐步临近以及国内股市的表现不佳,人民币开始承压。美元兑人民币的即期汇率快速上行并触及6.38,尤其是在3月14日和3月15日两天,美元兑人民币的即期汇率分别调整370个基点和202个基点。3月16日,国务院金融委会议召开,会议对于宏观经济以及金融市场相关问题的积极表态为市场注入一剂“强心针”,当日A股和港股大幅上涨,北向净流出规模也显著收窄,带动人民币汇率止跌转涨。

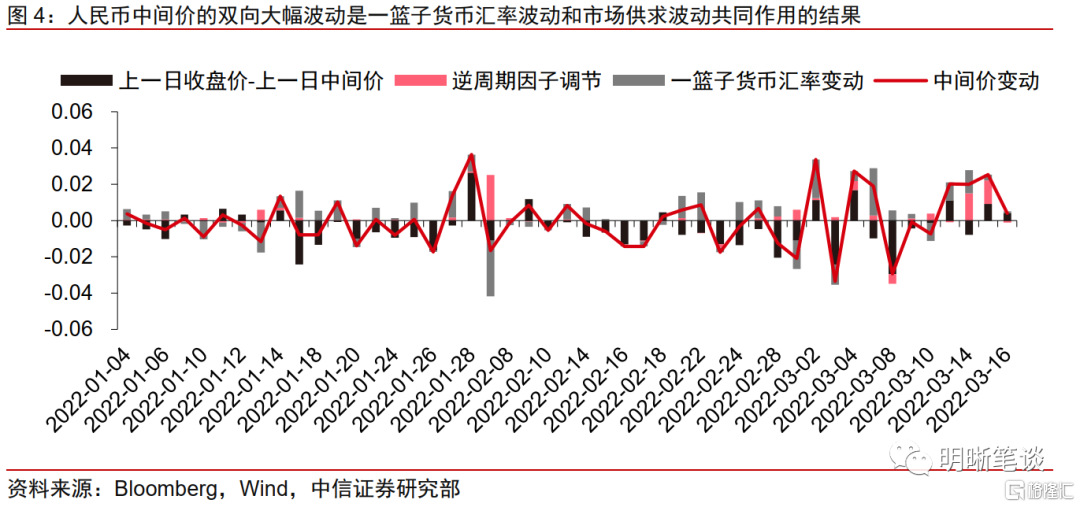

人民币中间价波动加大,一篮子货币汇率变化和外汇市场供求情况共同促使了人民币币中间价的波动,潜在的逆周期因子也发挥了一定作用。2月28日-3月17日期间,美元兑人民币中间价出现大幅的双向波动,当日中间价较上一日中间价的调整幅度均值高达209个基点左右,远高于近六年约110个基点左右的平均水平。基于公式:

对“中间价:美元兑人民币”进行拆解。其中“上一日即期汇率收盘价 - 上一日中间价”反映了外汇市场供求状况;“一篮子货币汇率变化” 是指为保持人民币对一篮子货币汇率基本稳定所要求的美元兑人民币汇率的调整幅度,主要是为了保持当日人民币汇率指数与上一日人民币汇率指数相对稳定,一定程度上受到美元指数的影响。2020年10月,外汇交易中心发布公告称人民币中间价中的“逆周期因子”已逐步淡出使用,但我们注意到实际公布的中间价与市场预期中间价(Bloomberg一致预期)时有出现一定的差值,该差值也被市场解读为潜在的逆周期因子。

拆解后发现:(1)2月28日-3月17日期间,一篮子货币汇率变化和外汇市场供需状况是近期人民币中间价的双向大幅波动的主要原因;(2)近期人民币的贬值压力也来自于中间价超预期调整。3月14日和3月15日,潜在的逆周期因子成为影响当日中间价的主要因素,人民币中间价上调幅度超出市场预期,也导致了当日人民币出现大幅回调。

金融市场外资流出压力也造成了近期人民币汇率的回调。国内金融市场在近期面临一定的外资流出压力。具体来看,A股市场整体呈现北向资金大幅净流出状态,3月14日和15日单日流出超百亿元。同时,债市调整叠加地缘政治因素以及流动性冲击,这或也影响了外资配债的节奏,2月的境外机构减持我国债券资产约804亿元也一定程度上印证了这一逻辑。综合来看,股债两市的外资流出压力使得外汇市场的供需出现了一定调整。

需要担心人民币离/在岸汇率价差走阔吗?

近期,离岸人民币汇率与在岸人民币汇率的价差有所走阔,反映出市场出现了人民币贬值预期的苗头。离岸人民币由于受到全球多个市场的影响,因此其对于国际事件的敏感程度更高,变动幅度也更大,这也就导致了离岸人民币汇率与在岸人民币汇率之间存在一定的价格差距。一般来说,二者价差(离岸人民币汇率 - 在岸人民币汇率)能在一定程度上反映市场对于人民币的升/贬值预期,即当价差持续大于0时,代表市场对于人民币存在贬值预期,反之则代表市场对于人民币存在升值预期。2月28日-3月16日期间,离岸人民币汇率与在岸人民币汇率的价差由负转正,其中11日、14日和16日的价差突增至200个基点以上,表明市场对于人民币存在一定的贬值预期。

离/在岸人民币汇率价差反映出人民币贬值预期出现苗头,但尚未形成持续性,因而暂无需过度担忧。拉长时间维度来看,自2015年的“8·11”汇改之后,人民币持续走弱一般会伴随着持续多日的、较大幅度的离/在岸价差。例如:12020年3月4日-23日,美元兑人民币即期汇率从6.93快速升至7.12。期间累计14个交易日中共有10个交易日出现离/在岸人民币汇率价差持续超过100个基点的情况,其中6个交易日的价差在200个基点以上;22021年2月25日-3月8日,美元兑人民币即期汇率从6.45升至6.52。期间8个交易日内共有6个交易日出现离/在岸人民币汇率价差持续超过100个基点的情况,其中5个交易日的价差在200个基点以上。因此,当前离/在岸人民币汇率价差能否持续高位仍然需观察,暂时无需过度担忧。

人民币后续怎么走?

短期来看,美元指数给人民币带来的压力有所缓和。当前,美元指数或已进入盘整期,原因有三:一是美联储第一次加息靴子已经落地,加息预期对于美元指数的支撑力削弱;二是俄乌危机导致的市场恐慌情绪缓和,避险逻辑对于美元的支撑减小;三是随着欧央行加速缩表,欧美央行在货币政策上的差异有所收敛。

贸易顺差尚未完全转换为结售汇顺差,若人民币汇率有所走弱,也会伴随着外贸企业逢高结汇,从而为人民币形成支撑,削弱单边贬值趋势。从市场供需来看, 参考2021年7月-9月情况,在2021年5月31日央行上调外汇存款准备金率后,美元兑人民币即期汇率在整个6月均持续回调,人民币的贬值为外贸企业结汇带来了机会。因此7月-9月外贸企业出现逢高结汇的现象,非金融企业的境内外汇存款规模有所下行,结售汇顺差规模走阔。旺盛的结汇需求为人民币形成支撑,同期美元兑人民币即期汇率止跌并进入震荡区间。站在当前时点,由于今年1-2月的出口表现仍具韧性,高位的贸易顺差使得国内的外汇存款规模持续扩大,企业逢高结汇需求仍然偏高,这将为人民币需求形成支撑。

从离/在岸人民币汇率价差来看,人民币贬值预期虽出现苗头,但其尚不具备持续性,国务院金融委会议释放的积极信号或削弱人民币贬值预期。回顾历史,只有在离/在岸人民币汇率价差持续多日位于高位时才可能导致人民币持续性走弱,当前其隐含的人民币贬值预期尚不具备持续性。值得注意的是,3月16日国务院金融委会议针对国内经济和金融市场问题进行了研究探讨,并提出“关于宏观经济运行,一定要落实党中央决策部署,切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”以及“有关部门要切实承担起自身职责,积极出台对市场有利的政策,慎重出台收缩性政策。”我们认为这或在一定程度上削弱人民币贬值预期。

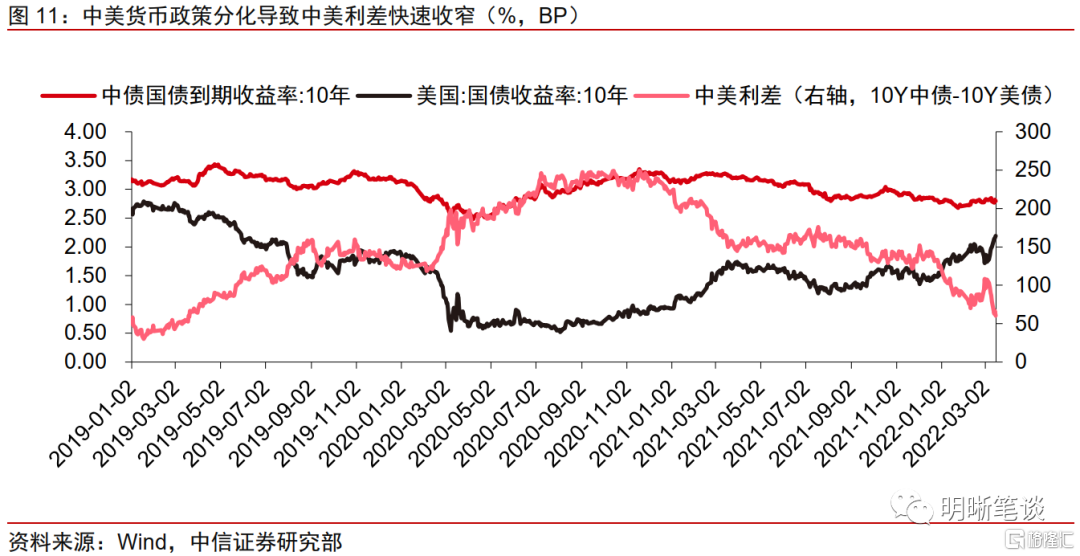

中美货币政策的分化对于人民币的影响需要综合看待,目前国内宽松环境对于经济基本面以及金融市场的支撑对人民币而言也是利好。3月17日的美联储议息会议开启了美国的加息周期,而国内的“稳增长”仍需要宽松货币政策的支撑。在此背景下,中美利差已经收窄至60pb左右。理论上看,中美利差的收窄可能加剧资本外流压力,使得人民币承压。但当前国内宽松环境强化了稳增长预期,经济基本面的回暖以及金融市场表现的边际好转对于人民币而言同样是利好。但需要警惕的是,若后续中美利差继续走低,则可能引发国内企业加速偿还外债,进而导致“非储备性质的金融账户”顺差缩小,对人民币支撑走弱。

今年前两个月,春节前后的结汇需求旺盛叠加俄乌危机这一“黑天鹅”事件的爆发,推动人民币汇率走强,但仍未突破6.3的点位,背后主要还是受到美元指数上行对人民币升值的抑制作用。站在当前时点,人民币所面临的利空因素逐渐显现,当人民币走弱时,也会伴随着外贸企业逢高结汇,削弱单边贬值趋势。整体来看,人民币短期内暂无大幅走强的动力,但也没有趋势性贬值的基础,人民币汇率的双向波动特征或将进一步放大。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。