2023年利率债供给压力如何?

2023-02-15 09:19:48

摘 要

展望2023年,政策“拼经济”的诉求更加明确,利率债供给大概率提升,叠加信贷投放加力,资产荒的格局可能发生变化。具体来看,我们预计全年国债发行规模8.72万亿,净融资3.25万亿;地方债发行规模8.71万亿,净融资5.06万亿;政金债发行规模6.59万亿,净融资规模2.78万亿。

至于一季度,按照我们的估计,利率债净融资略高于去年2124亿元。当然,考虑到今年地方债提前批明显放量,不排除一季度发行占比进一步提升的可能。

利率债供给提升叠加信贷政策持续发力,逻辑上资金面可能会有一定压力。

利率债供给上升,有何影响?

关键还是在于利率债发行和信贷投放等能否提振社融增速。一方面,今年宽信用政策延续靠前发力,政府债发行也在加速,且关于地产的结构性货币政策尚待落地;另一方面,从数据走势来看,2月票据利率维持在相对高位。

结合基数效应,我们判断2月社融增速有望反转上行,债市大概率仍面临压力。

新年开局,稳增长压力进一步提升,政府债开始逐渐放量。2023年利率债供给压力如何?节奏会有哪些改变?我们先复盘2022年。

1. 2022年利率债供给情况如何?

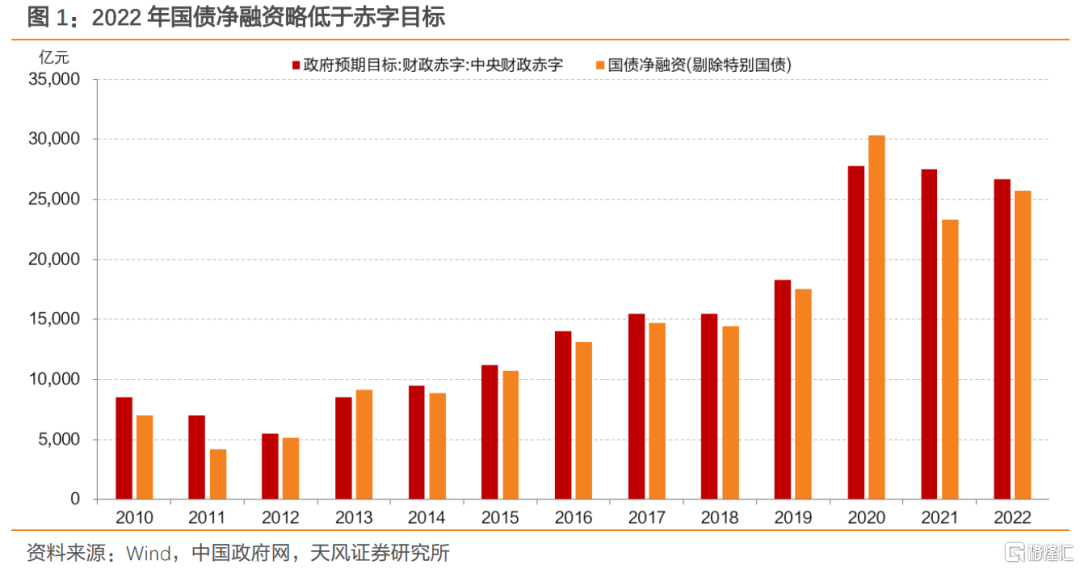

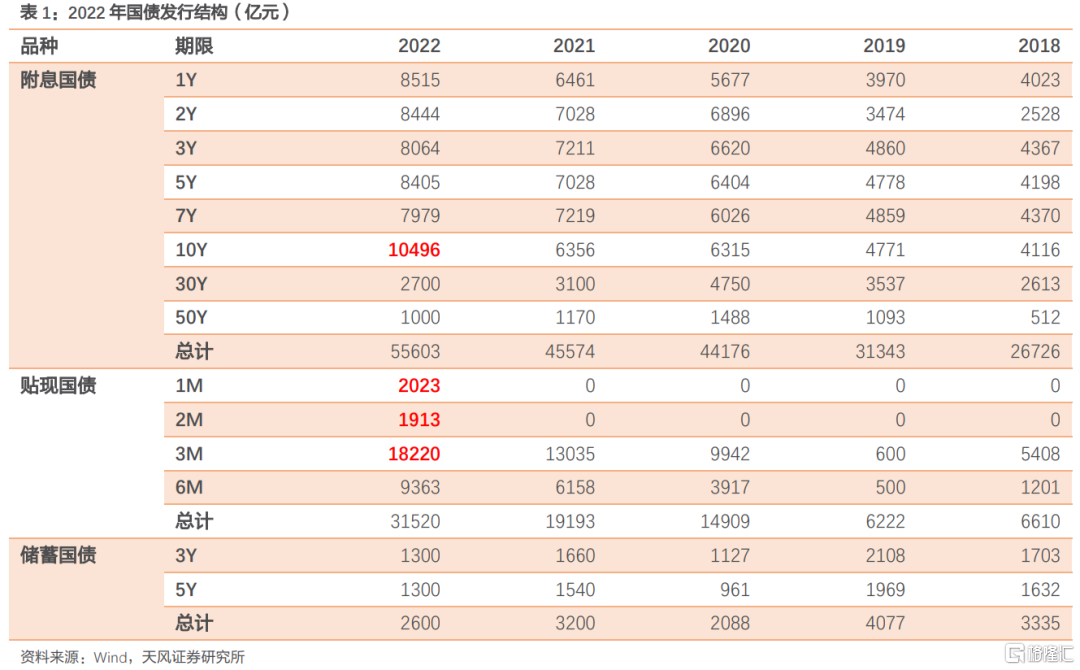

1.1. 国债净融资略低于赤字目标

从总量来看,2022年全年国债净融资约25748亿元略低于中央赤字要求。根据财政部发布的《关于2021年中央和地方预算执行情况与2022年中央和地方预算草案的报告》,2022年赤字规模33700亿元,其中中央财政赤字26500亿元。

从结构来看,10Y附息国债发行量明显抬升,超长期限附息国债发行量有所下降。

贴现国债发行量显著提升,其中1M、2M贴现国债开始发行,3M贴现国债发行明显放量。

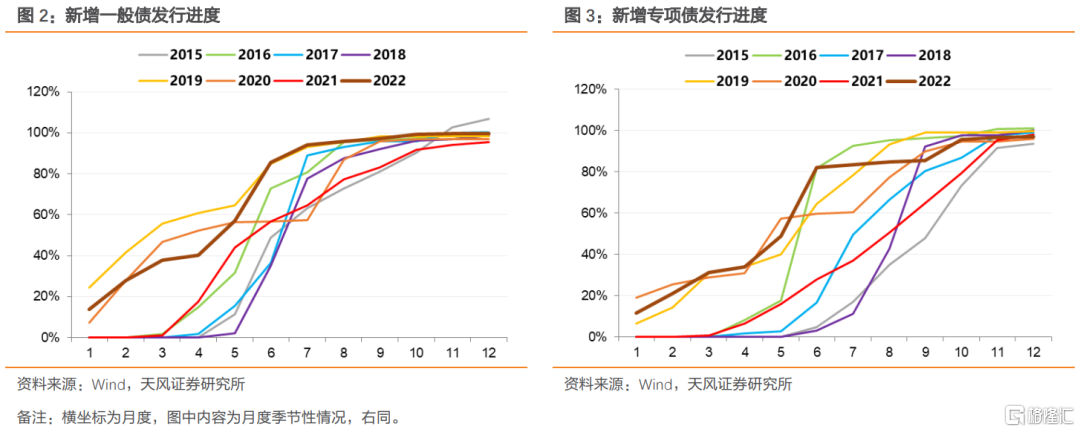

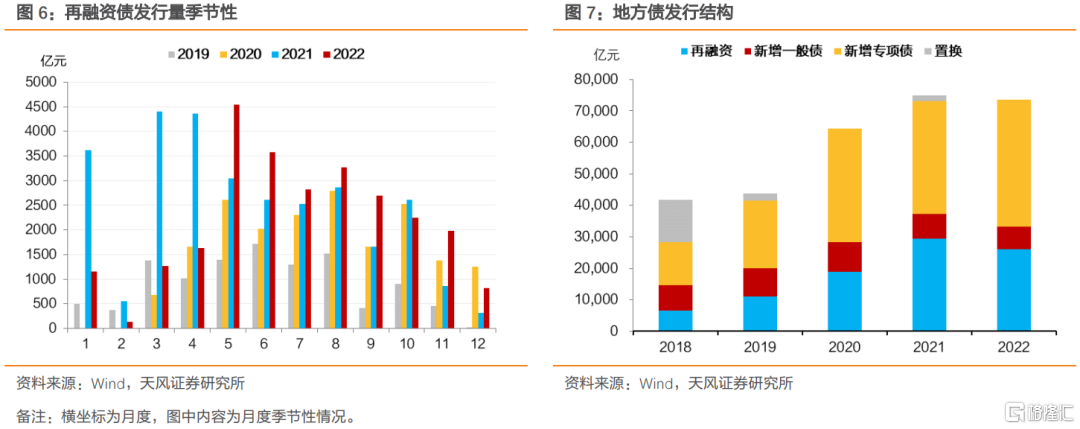

1.2. 新增地方债发行前置,再融资债发行放缓

22年财政靠前发力,新增地方债发行节奏明显前置。上半年专项债发行3.4万亿,基本达到两会批复的3.65万亿专项债限额。8月国常会提出“用好5000多亿专项债结存限额”,进一步加大新增专项债发行。全年新增一般债发行7182亿、新增专项债发行40264亿,略低于赤字要求(2022年新增一般债额度7200亿、新增专项债额度41500亿)。

新增债发行期限延长,再融资债发行期限略有缩短。22年地方债发行平均期限13.07年,较21年(平均期限12.89年)有所提升,其中新增专项债发行期限延长最显著。

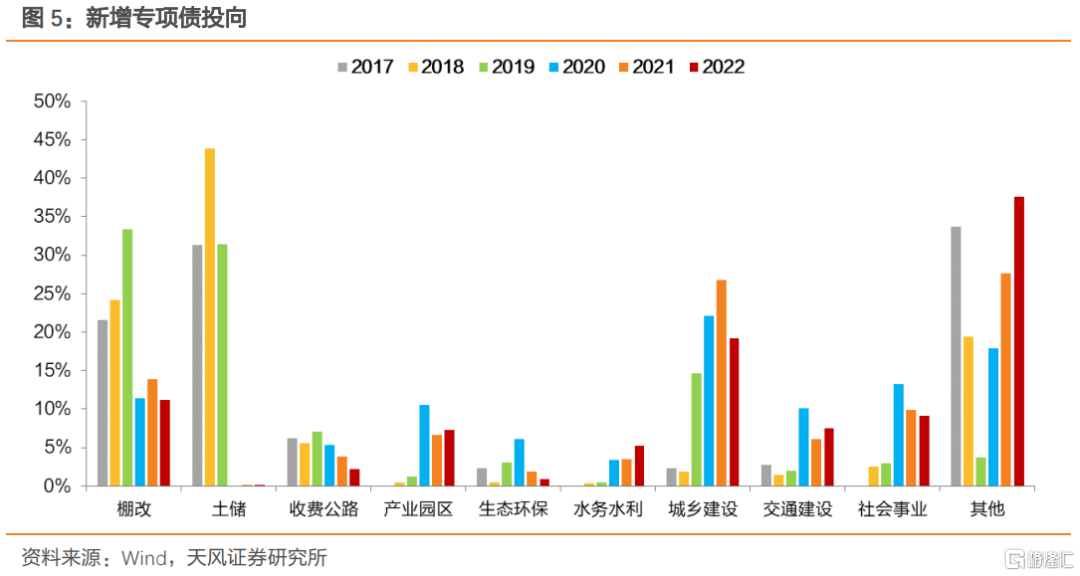

与21年相比,22年新增专项债投向“其他”用途的数量和占比均明显提升,意味着专项债用途从专一类别向综合型转变。

2022年地方再融资债发行规模2.61万亿,其中一般债、专项债发行额分别为1.52万亿、1.09万亿,均较去年有所回落,节奏相对后置。原因在于2020年底以来地方债试点置换隐性债务的范围逐渐扩大(团队前期报告《地方债点评:新一轮地方债置换隐性债务?》,20211029),且上半年发行较多,但2022年此类用途债券发行相对较少。

1.3. 政金债净融资低于预期

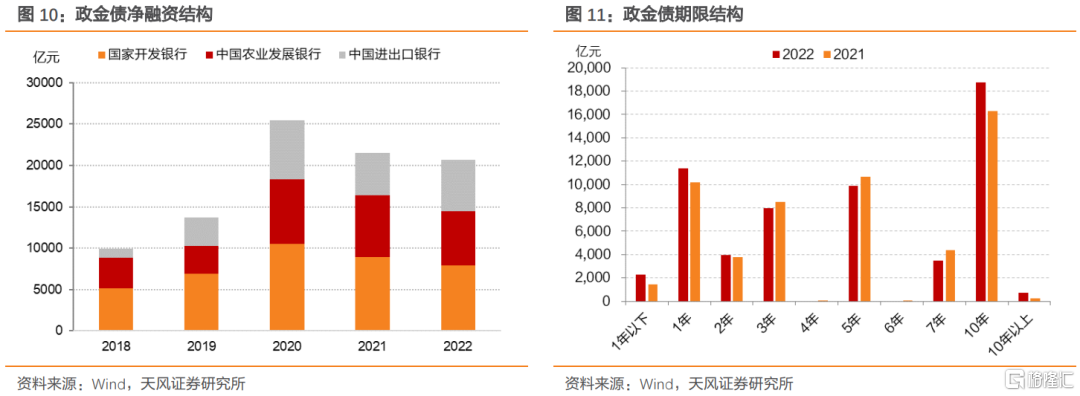

与2021年相比,2022年政金债总发行量略有上升但净融资规模有所下降,余额增速继续下降,期限结构较上年变化不大。从总量来看,2022年政金债总发行5.84万亿元,较2021年同期增长2803.6亿元;净融资额为2.07万亿元,较2021年同期减少862.97亿元,净融资额有所减少。

值得注意的是,2022年稳增长压力较大,但政金债余额增速整体偏弱,净融资规模亦低于预期。当然,今年的保交楼专项借款、政策性专项金融工具、PSL等一系列工具运用,在一定程度上对政金债起到补充作用,为稳增长、宽信用提供了支撑。

从结构来看,2022年进出口行债发行明显放量。2022年国开债、农发债、进出口债总发行额分别为2.53、1.67、1.64万亿元,国开债、农发债较2021年同期变化不大,而进出口债较上年增加2572.9亿元。2022年国开债、农发债、进出口债净融资额分别为0.79、0.65、0.63万亿元,比2021年同期分别变动-1038.3、-895.7、1071亿元。

从发行期限结构来看,2022年短期、长期限政金债发行量上升,中等期限政金债发行量比2021年略有下滑。其中2年及以下、10年及以上期限政金债发行量上升,3-7年政金债发行量下降。

2. 2023年利率债供给怎么看?

2.1. 预计2023年国债发行规模8.72万亿,净融资3.25万亿

我们预计2023年赤字率目标约3%~3.2%。2022年中央经济工作会议定调2023年财政政策要“加力提效”,刘昆部长讲话中明确,“加力”就是“要适度加大财政政策扩张力度”,要“统筹财政收入、财政赤字、贴息等政策工具,适度扩大财政支出规模”。

3%~3.2%的赤字率对应国债和地方新增一般债总量约3.81 ~4.07万亿。我们在团队前期报告(《年度策略专题:2023年债市展望之社融怎么看?》,20221220)中已经针对政府债发行做过测算,2022年GDP现价约121万亿元,按照2023年GDP增长目标为5%,则3%~3.2%的赤字率对应国债和地方新增一般债限额约3.81 ~4.07万亿元。

我们预计2023年中央财政赤字占比进一步提升,达到80%左右,对应国债净融资规模约3.05~3.25万亿。2020年疫情叠加后续地产下行,导致地方政府财力进一步承压,据财政部报道,刘昆部长多次提出要加大中央对地方政府转移支付力度,推动财力下沉,在此背景下,中央财政赤字占比由2018年的65%一路上升至2022年的78.6%,2023年大概率进一步提升。

考虑到2023年国债到期规模约为5.47万亿,2023年国债发行规模约为8.52~8.72万亿。

2.2. 预计2023年地方债发行规模8.71万亿,净融资5.06万亿

2.2.1. 预计新增地方一般债规模0.76~0.81万亿,专项债规模3.8~4万亿

根据前文计算,我们预计2023年新增地方一般债额度约0.76~0.81万亿元。

我们预计2023年新增地方专项债额度约3.8~4万亿。刘昆部长明确,“地方政府专项债券,是带动扩大有效投资、稳定宏观经济的重要手段”,“将适量扩大专项债券资金投向领域和用作资本金范围,持续形成实物工作量和投资拉动力,推动经济运行整体好转”。稳增长诉求下,2023年新增专项债额度大概率提升。

2.2.2. 预计再融资债券发行3.9万亿

我们预计2023年地方债续作规模比到期规模少1500亿元。2019-2020、2022年再融资债发行比地方债到期规模分别少2184亿元、1864亿元、1649亿元,基本维持在2000亿元左右,且呈现逐步减少趋势。结合地方政府财力状况和2023年地方债到期规模显著提升到36647亿元,我们预计地方债续作与到期规模进一步收窄至1500亿元。

2023年再融资债发行置换隐债力度可能提升,达到4000亿元左右。1月7日人民银行党委书记郭树清表示,“将积极配合化解地方政府隐性债务风险。督促金融机构增强风险管理能力。有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担。”当然,发行地方债置换隐债需要考虑地方政府专项债限额,当前限额空间仅剩1.2万亿左右,需要为未来留有一定额度,因此2023年地方债发行置换隐债规模或难以达到2021年水平(约6200亿元)。

综上,我们认为2023年再融资债发行量约3.9万亿元,净融资约2500亿元;按照上限估计,地方债发行总量8.71万亿,净融资约5.06万亿。

2.3. 预计2023年政金债发行规模6.59万亿,净融资规模2.78万亿

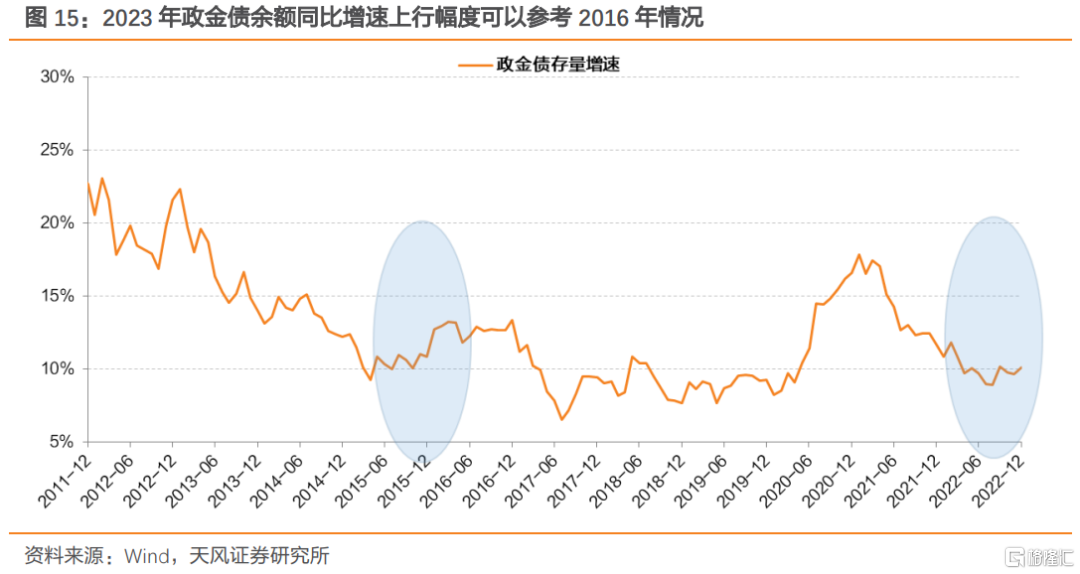

稳增长诉求提升,政金债余额增速大概率上行。中央经济工作会议强调“政策性金融要加大对符合国家发展规划重大项目的融资支持。当然,考虑到专项金融工具、PSL等综合施策,政金债余额增速上行幅度可能有限。如果以2016年作为参考,则上行幅度2.52%对应2024年政金债余额增速约12.62%。

基于此,我们预计2023年政金债发行量约6.59万亿,到期约3.81万亿,净融资约2.78万亿元。

3. 2023年一季度利率债供给压力怎么看?

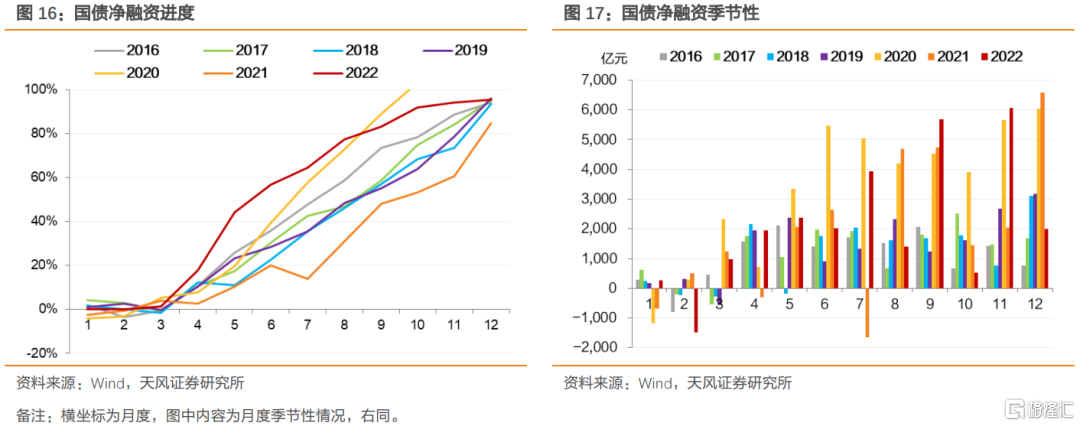

季节性角度,一季度国债净融资额往往较少。2015-2019年和2022年一季度国债净融资额均小幅为负,2020-2021年一季度国债净融资在1000亿左右。

对于今年,要考虑2-3月贴现国债发行只数在上升。根据财政部公布的一季度国债发行计划,2-3月贴现国债分别比1月多发行3笔。

综合来看,我们预计今年一季度国债净融资约1600亿元,总发行量约2.01万亿,到期量约1.85万亿。

预计一季度新增一般债发行3400亿元。如果2022年新增一般债额度为8100亿元,且一季度发行占比在2020-2022年之间(42%左右),则对应一季度新增一般债发行约3400亿元。

预计一季度新增专项债发行约1.33万亿元。我们在团队前期报告(《固定收益专题:如何看待地方债发行影响?》,20220110)中已有相应测算,预计2023年一季度新增专项债发行规模可能占全年1/3,对应融资规模约1.33万亿元。

从地方债到期续作角度考虑,今年一季度再融资债发行规模大概率有提升。岁末年初,地方债到期与再融资债发行规模通常较少,但今年一季度政府债到期规模显著提升,考虑到地方债务偿付压力,我们预计今年一季度以债务到期续作为目的的地方再融资债发行约3600亿元。

以置换存量债务为目的的再融资债发行节奏可能相对靠后,一季度大规模发行的可能性不大。2021年地方债发行后置,以置换存量债务为目的的再融资债发行相对前置,考虑到今年地方债发行仍然适度靠前、平滑政府债发行节奏等问题,我们预计今年以置换存量债务为目的的再融资债(如有)可能在下半年开始大规模发行。

我们预计一季度再融资债发行约3600亿元,净融资接近0。

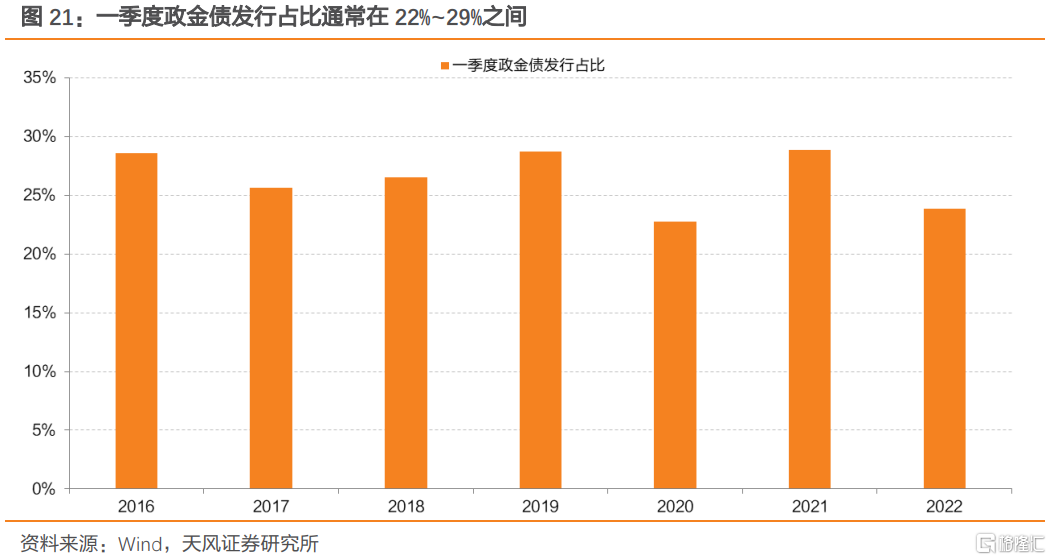

对于政金债,我们预计一季度发行量约1.85万亿元,净融资规模约5459亿元。通常来讲,一季度政金债发行量占全年比重约22%~29%,此外综合考虑到今年一季度政金债到期规模较大、1月政金债发行量不算特别高,我们假设今年一季度政金债发行占全年比重约28%,对应一季度发行量约1.85万亿元。

4. 小结

展望2023年,政策“拼经济”的诉求更加明确,利率债供给大概率提升,叠加信贷投放加力,资产荒的格局可能发生变化。具体来看,我们预计全年国债发行规模8.72万亿,净融资3.25万亿;地方债发行规模8.71万亿,净融资5.06万亿;政金债发行规模6.59万亿,净融资规模2.78万亿。

至于一季度,按照我们的估计,利率债净融资略高于去年2124亿元。当然,考虑到今年地方债提前批明显放量,不排除一季度发行占比进一步提升的可能。

利率债供给提升叠加信贷政策持续发力,逻辑上资金面可能会有一定压力。

利率债供给上升,有何影响?

关键还是在于利率债发行和信贷投放等能否提振社融增速。一方面,今年宽信用政策延续靠前发力,政府债发行也在加速,且关于地产的结构性货币政策尚待落地;另一方面,从数据走势来看,2月票据利率维持在相对高位。结合基数效应,我们判断2月社融增速有望反转上行,债市大概率仍面临压力。

风 险 提 示

数据测算误差,财政发力不及预期,疫情形势不确定性