成都华微科创板上会,客户高度集中,现金流持续为负

2023-02-16 09:17:37

据上交所公告,上海证券交易所上市审核委员会定于2023年2月17日召开2023年第2次上市审核委员会审议会议,届时将审议成都华微电子科技股份有限公司(简称:成都华微)的首发申请,公司拟登陆科创板,其保荐机构为华泰联合证券。

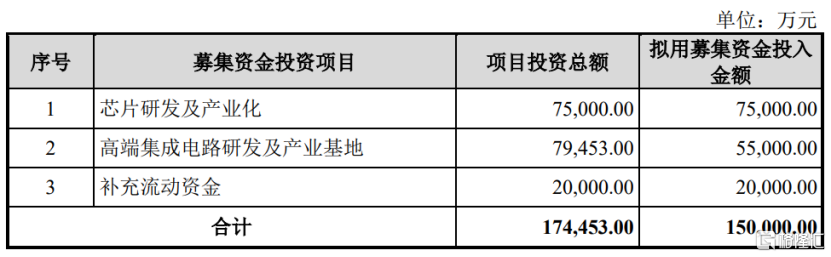

本次冲刺IPO,公司拟募资15亿元,计划用于投入“芯片研发及产业化”、“高端集成电路研发及产业基地”、“补充流动资金”。

(募集资金用途,招股书)

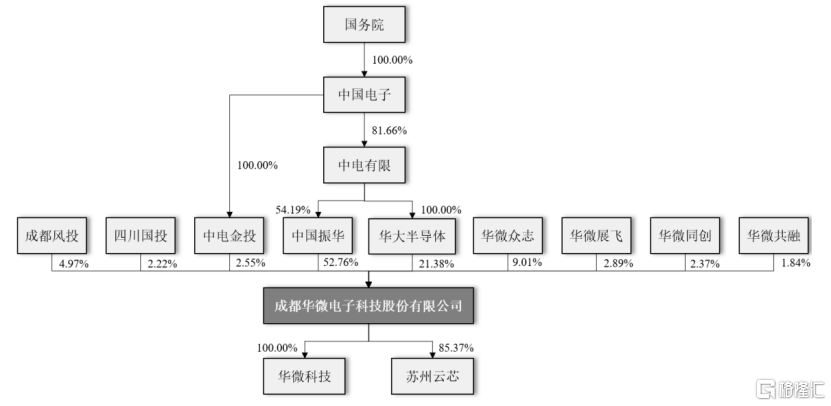

成都华微的前身华微有限成立于2000年3月,由国投电子、电科大、成都国腾共同出资设立。

截至最新招股书签署日,公司的控股股东为中国振华,其直接持有公司52.76%股份;实际控制人是由国务院100%控股的中国电子,其分别通过中国振华、华大半导体、中电金投控制公司52.76%、21.38%、2.55%的股份,合计控制公司76.69%的股份。

(股权结构图,招股书)

1.毛利率远超同行

成都华微专注于特种集成电路的研发、设计、测试与销售,以提供信号处理与控制系统的整体解决方案为产业发展方向。

公司主要产品涵盖特种数字及模拟集成电路两大领域,其中,数字集成电路产品包括以可编程逻辑器件(CPLD/FPGA)为代表的逻辑芯片、存储芯片及微控制器等,模拟集成电路产品包括数据转换(ADC/DAC)、总线接口及电源管理等,产品应用于电子、通信、控制、测量等特种领域。

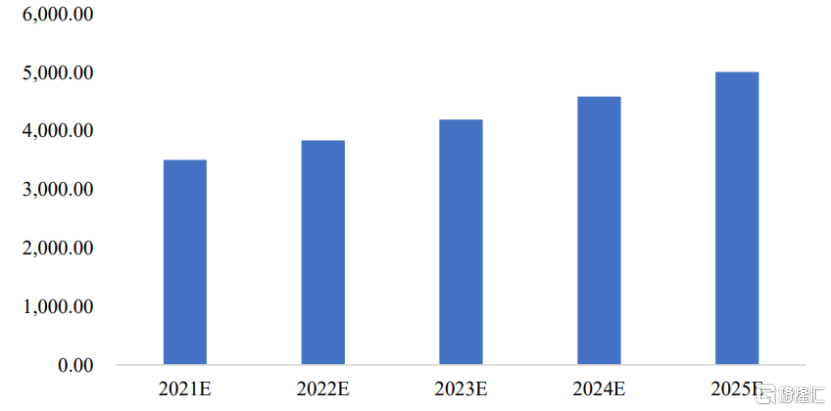

公司所处的特种电子行业主要包括电子元器件(集成电路及分立器件)、功能化电子组件/模块、子/分电子系统等电子产业链多种类型产品,市场规模整体较大。据测算,我国特种电子行业预计2025年有望突破5000亿元。

(特种电子行业市场规模(亿人民币),前瞻产业研究院)

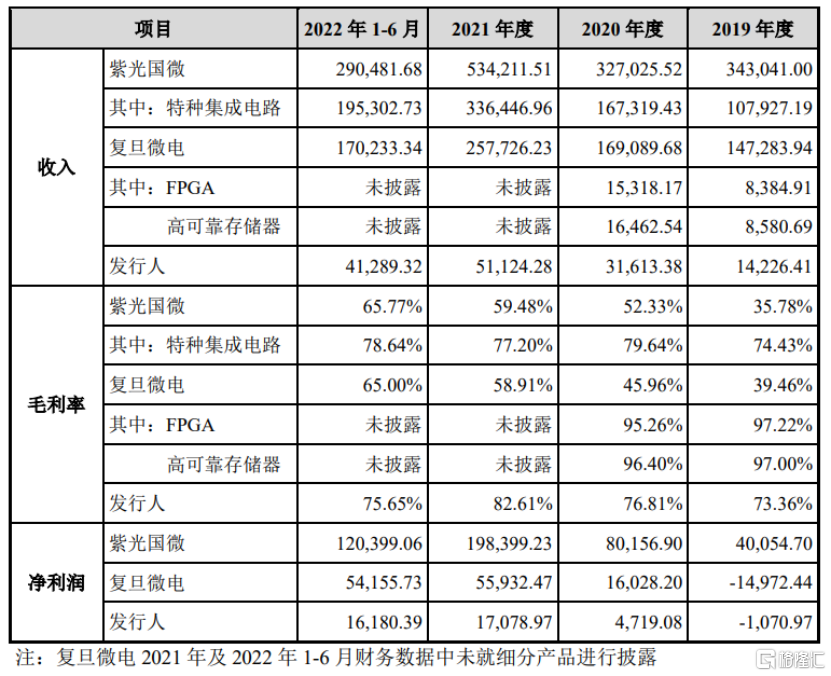

目前,国内特种集成电路领域的主要参与者包括紫光国微、复旦微电、中国电科集团第58所、中国电科集团第24所、北京微电子技术研究所以及成都华微。

其中,在特种CPLD和FPGA领域,公司与紫光国微、复旦微电均成功研制出28nm制程7000万门级高性能FPGA产品;在数据转换领域,中国电科集团第24所是国内ADC/DAC领域重要的参与者之一,成都华微主要从事高精度ADC,产品结构相对单一,但公司在研的高速高精度ADC 产品技术较为领先,未来投产后有望成为该领域的主要参与者。

从收入规模来看,成都华微与紫光国微、复旦微电两家上市公司存在一定的差距。

(主要经营数据的对比,招股书)

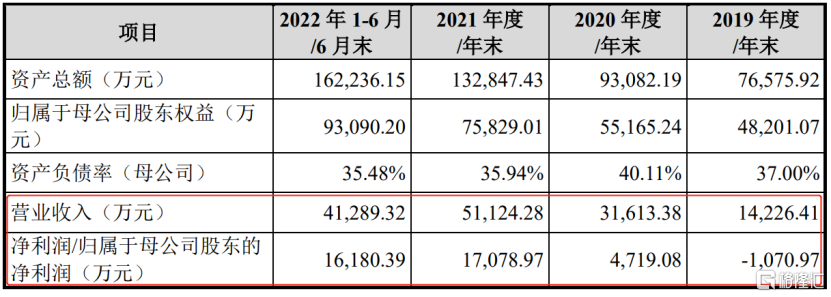

具体来看,公司于2019年至2022年1-6月各报告期的营业收入分别为1.42亿元、3.16亿元、5.11亿元和4.13亿元,相对应的归母净利润分别为-1070.97万元、4719.08万元、1.71亿元和1.62亿元,业绩呈现较大幅度的增长。

(主要财务数据及指标,招股书)

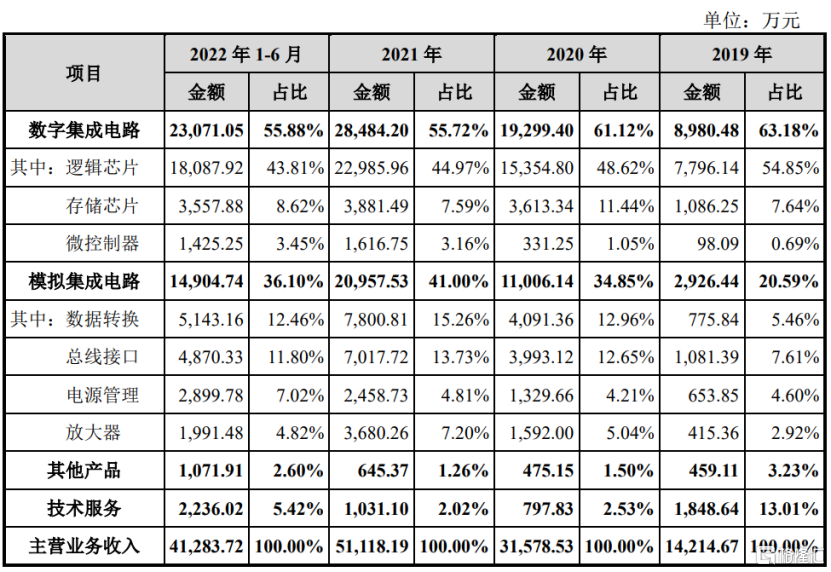

分产品来看,公司主要收入来源为数字及模拟集成电路两大领域产品,报告期内,数字集成电路收入占比63.18%波动降至55.88%,其中又以逻辑芯片为主;模拟集成电路收入占比则由20.59%上升至36.10%。

(主营业务收入构成情况,招股书)

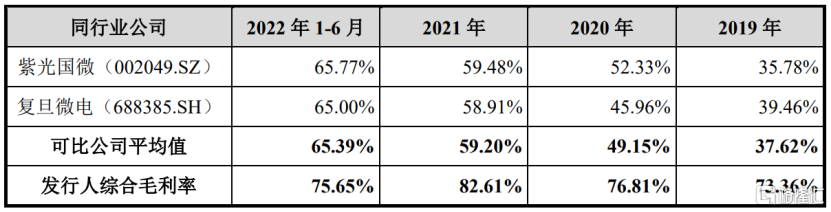

报告期内,公司主营业务毛利率分别为73.34%、76.69%、82.60%和75.65%,呈现先升后降的态势,其中2022年上半年的下降,主要是产品检测成本增加以及部分2021年末结存成本较高的产品在当期实现销售所致。

由于公司专注于特种集成电路产品,其毛利率远高于工业及消费级集成电路产品,因此公司毛利率高于同行。

(综合毛利率与可比上市公司的对比情况,招股书)

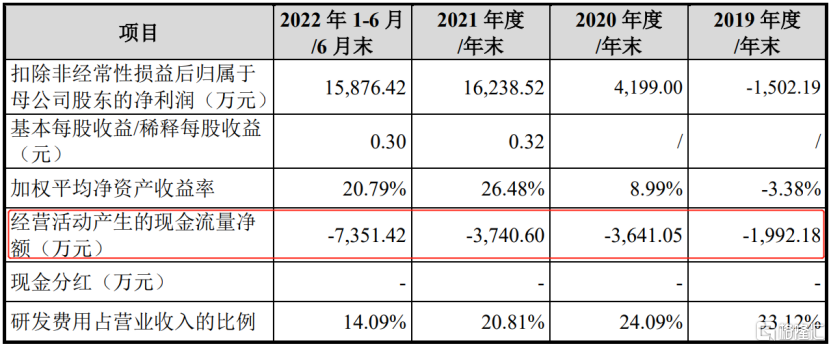

值得注意的是,报告期各期,公司研发费用分别为4711.53万元、7614.72万元、1.06亿元和5817.78万元,金额逐年增长,但由于公司经营规模不断扩大,研发费用率有所下滑,由33.12%降至14.09%。

据测算,公司预计2022年全年的营业收入为8.36亿元至 8.56亿元,同比增长63.52%至67.44%;预计扣非后归母公司净利润为 2.65亿元至2.85亿元,同比增长63.19%至75.51%。

2.现金流持续为负

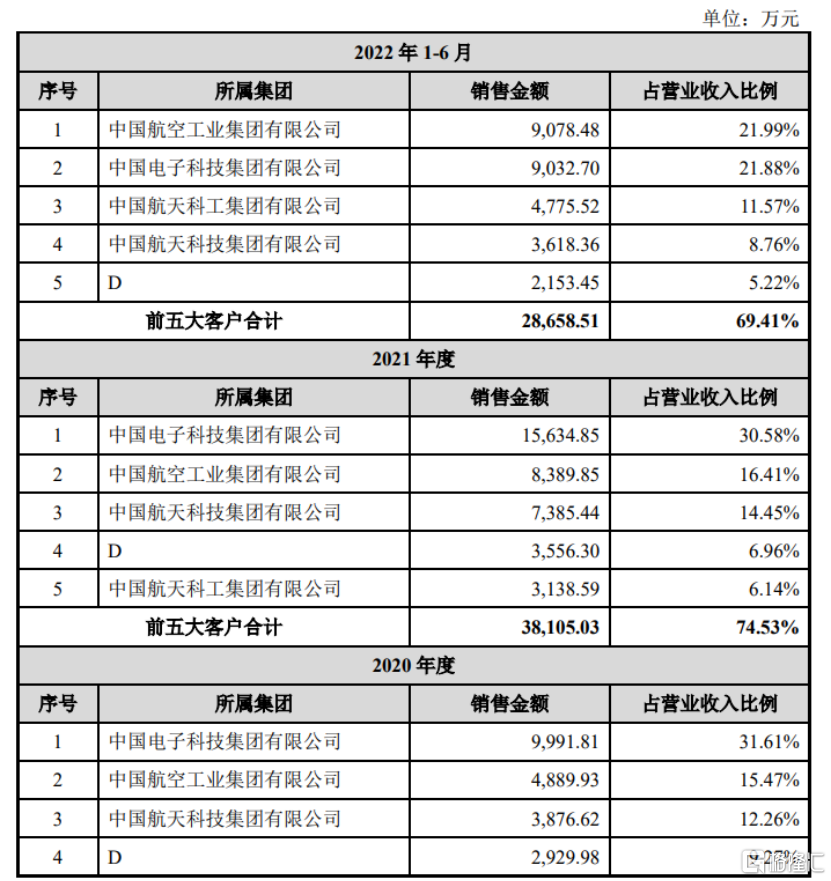

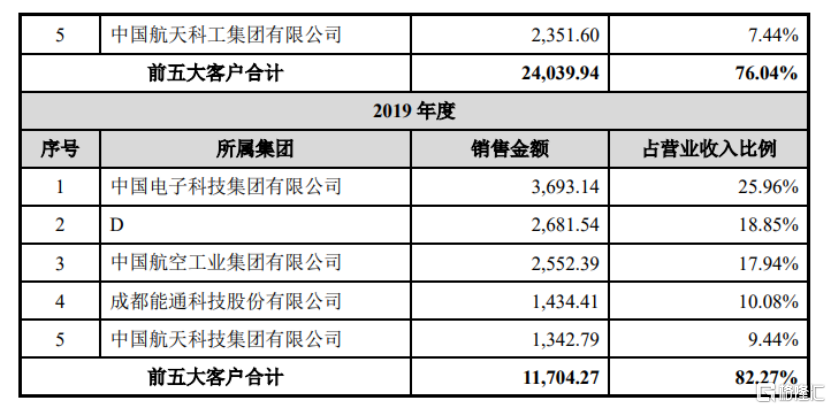

报告期内,成都华微的主要客户包括中国电科集团、航空工业集团、航天科技集团、航天科工集团等央企集团。报告期内,公司前五大合并口径客户的合计收入金额分别为1.17亿元、2.40亿元、 3.81亿元和2.87亿元,占当期营收比例分别为82.27%、76.04%、74.53%和69.41%,客户集中度较高。

(公司前五大合并口径客户的销售金额及其占比情况,招股书)

受行业特性影响,公司下游客户通常付款周期较长,导致公司应收账款及应收票据规模较大。

报告期各期末,公司应收账款账面价值分别为7945.16万元、1.29亿元、2.43亿元和4.78亿元,应收票据账面价值分别为6331.99万元、1.58亿元、2.18亿元和2.17亿元,合计占各期末流动资产的比例分别为23.83%、39.53%、48.79%和60.46%,占比相对较高,存在应收账款及应收票据无法回收的风险,或将对公司的经营业绩及现金流产生不利影响。

此外,公司经营活动产生的现金流量净额却持续为负,报告期内分别为-1992.18万元、-3641.05万元、-3740.60万元和-7351.42万元,可见公司的营运资金面临一定压力,整体资金周转存在一定的风险。

3.结语

目前来看,成都华微作为国内为数不多的特种集成电路企业之一,拥有一定的技术实力,且公司处于快速发展阶段,不过公司相较于国内外领先企业尚存在较大差距,未来公司在产品类别及经营规模方面亟待进一步提升。