半导体再现高光!裕太微科创板上市暴涨,中一签最高可赚8.8万

2023-02-10 14:07:04

2月10日,N裕太微-U(688515.SH)正式登陆科创板,其发行定价92元/股,对应的发行后市销率为28.97倍,本次募资净额约16.72亿元。

盘面上,N裕太微-U大幅高开,股价最高达到268元/股,总市值超200亿元,按此计算,中一签最高可赚8.8万元。

值得注意的是,据网上新股认购公告,裕太微的网上、网下投资者弃购数量达33.0608万股,弃购金额超3000万,由主承销商海通证券包销。

裕太微是一家专注于高速有线通信芯片的研发、设计和销售的企业,以以太网物理层芯片作为市场切入点,推出了一系列芯片产品,可应用于信息通信、智能电子、工业控制、监控设备、汽车电子等。

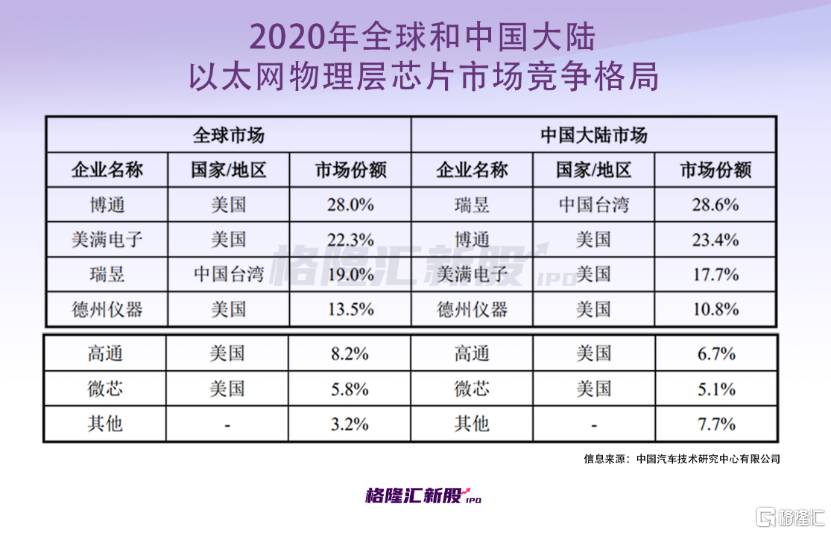

以太网物理层芯片领域长期以来,被美国博通、美满电子、 德州仪器、大洋和中国台湾瑞昱五家国际巨头占据全球超过90%的市场份额,呈现高度集中的市场竞争格局。

裕太微是中国境内极少数实现千兆高端以太网物理层芯片大规模销售的企业,不过公司市占率较低。虽然在一定程度上打破了国外垄断的局面,但目前公司的产品与国际巨头仍存在明显差距。

根据网络传输速度的不同,基于铜双绞线的独立的以太网物理层芯片产品又主要可分为百兆PHY、千兆PHY、2.5G PHY、5G PHY、10G PHY。目前裕太微能够量产百兆PHY、千兆PHY,2.5G PHY预计2022年上半年实现销售,而5G/10G PHY还处于技术预研阶段。

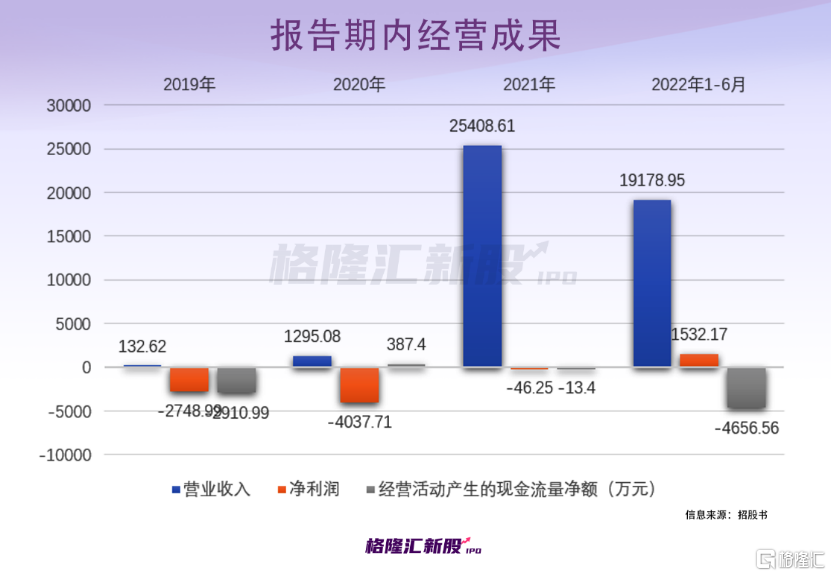

业绩方面,2019年至2022年1-6月各报告期,公司的营业收入分别为132.62万元、1295.08万元、2.54亿元和1.92亿元,相对应的净利润分别为-2748.99万元、-4037.71万元、-46.25万元、1532.17万元。

可以看到,公司于2019年至2021年持续面临亏损,直到2022年上半年才得以转正。事实上,据公司最新公告,预计2022年全年营收在4.0亿元至4.2亿元之间,同比增长57.60%至65.51%;而归母净利润在-208.9万元至647.0万元之间。

究其缘由,主要是由于目前公司成立时间尚短,研发投入较大,报告期内累计投入研发1.72亿元;且在2022年上半年公司部分产品的量产流片因疫情原因推迟回片,该等产品预计在2022年下半年回片后将发生较大流片费用,因此公司2022年全年的利润仍可能小幅亏损。

具体来看,目前公司收入来源仍以千兆的工规级和商规级产品为主,车规级芯片尚处于初期投入阶段,其收入占比还不足1%。此外,公司也直接对外销售少量尚未封装测试的晶圆形态的产品。

报告期内,公司主营业务中芯片产品的毛利率分别为26.73%、23.22%、31.62%和44.26%,虽逐年增长,但仍低于可比上市公司的毛利率水平。主要是由于公司前两年业务规模较小,产品结构较为单一,毛利率受单一产品影响较大所致。