永杰新材沪主板IPO,毛利率存在波动,资产负债率远高于同行

2023-02-14 09:17:00

近日,永杰新材料股份有限公司(以下简称“永杰新材”)更新了首次公开发行股票招股说明书 (申报稿),拟登陆沪主板,保荐人为东兴证券。

永杰新材专业从事铝板带箔的研发、生产与销售,产品主要包括铝板带和铝箔两大类。

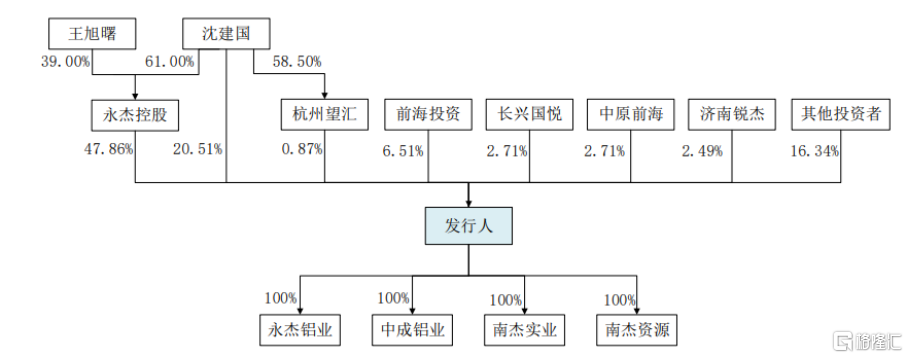

截至报告期末,永杰控股持有发行人70,605,389股,持股比例为47.86%,为发行人的控股股东。沈建国、王旭曙夫妇通过永杰控股控制公司47.86%的股权,沈建国直接持有公司20.51%的股权,通过杭州望汇控制公司0.87%的股权,合计控制公司69.24%的股权,沈建国、王旭曙夫妇为公司的实际控制人。

股权结构图,图片来源:招股书

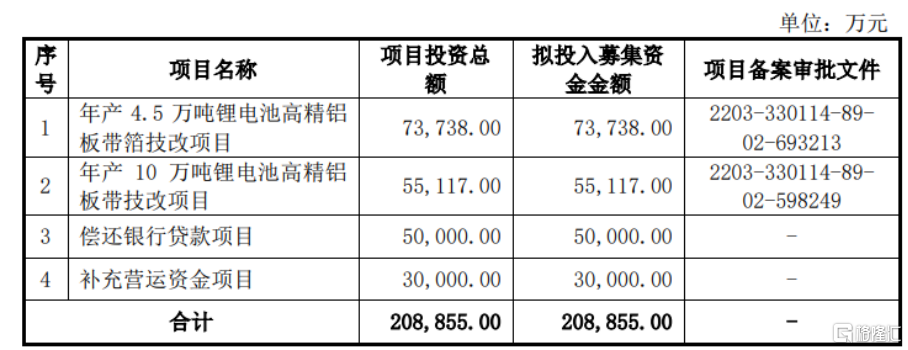

本次IPO拟募资20.89亿元,主要用于年产4.5万吨锂电池高精铝板带箔技改项目、年产10万吨锂电池高精铝板带技改项目、偿还银行贷款项目、补充营运资金项目。

募资使用情况,图片来源:招股书

毛利率存在波动

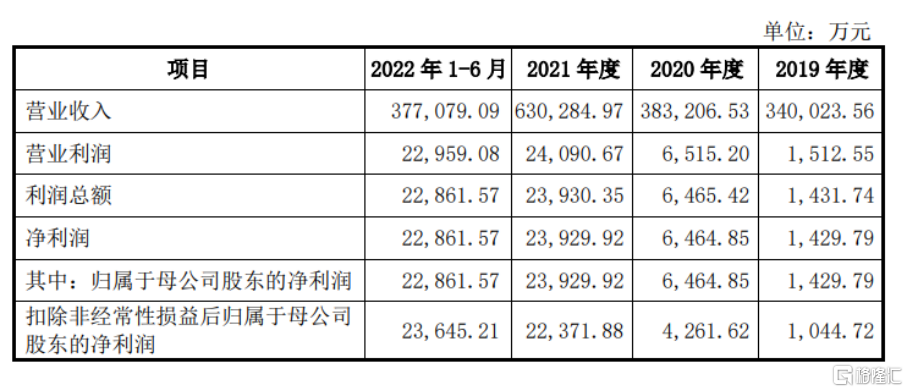

报告期内,永杰新材实现营业收入分别为34亿元、38.32亿元、63.03亿元、37.71亿元,归属于母公司股东的净利润分别为1429.79万元、6464.85万元、2.39亿元、2.29亿元;其中,2021年和2022年1-6月公司净利润大幅增长主要受锂电池、电子电器等客户领域毛利额增长较快影响较大。

基本面情况,图片来源:招股书

永杰新材的产品形态主要以铝板带为主,收入占比在90%以上。报告期内,铝板带、铝箔收入均呈上涨趋势,2019-2021年复合增长率分别为35.70%和40.78%。

公司主营业务收入按产品形态分类构成,图片来源:招股书

事实上,报告期内,锂电池、车辆轻量化、新型建材、电子电器是公司产品的主要应用领域。2019-2021年,各应用领域的收入整体呈上升趋势。受益于市场需求的增加,2021年度和 2022年1-6月公司锂电池领域收入和占比增长显著。

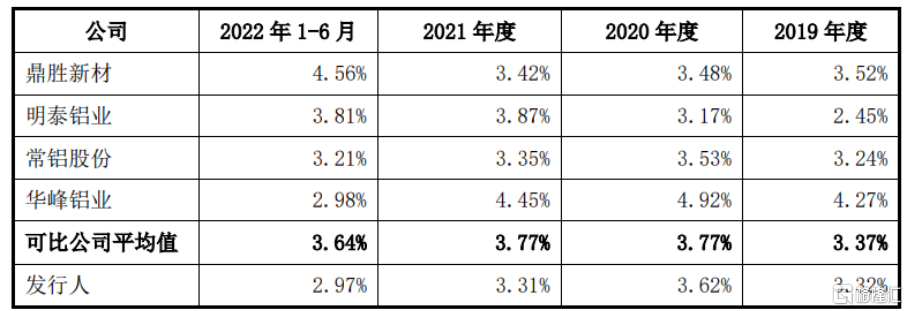

报告期内,永杰新材的毛利率分别为8.17%、7.80%、9.39%、10.97%,存在波动。其中,2020年毛利率相比于2019年降低主要受适用新收入准则影响,2020年公司运费和出口费用在主营业务成本核算,拉低了公司毛利率。2021年相比2020年,随着出货量提升,单位固定成本减少,加之加工费的提高,公司毛利水平有所提高。2022年1-6月,公司应用于锂电池领域的产品收入占比提升,毛利率相应提升。

可比公司毛利率情况,图片来源:招股书

具体来看,永杰新材的主要原材料为铝锭、扁锭、铸轧卷和铝箔坯料等。报告期内,公司直接材料占成本的比重较高,主要原材料市场价格的波动对公司的主营业务成本和盈利水平具有较大影响。报告期内,公司主要原材料的市场价格均有 一定程度的波动。由于双方的合同条款、谈判地位、市场供需情况等因素,导致存在原材料价格波动向下游客户传导的时滞性和不充分性等。

另外,受技术研发持续时间较长,客户认同新产品需要一个逐步接受过程等不确定性因素影响,公司在技术研发和新产品开发方面存在一定的风险。报告期内,永杰新材的研发费用分别为1.13亿元、1.39亿元、2.09亿元、1.12亿元,研发费用率均低于可比公司均值。

公司与同行业可比公司研发费用率对比情况,图片来源:招股书

资产负债率远高于同行

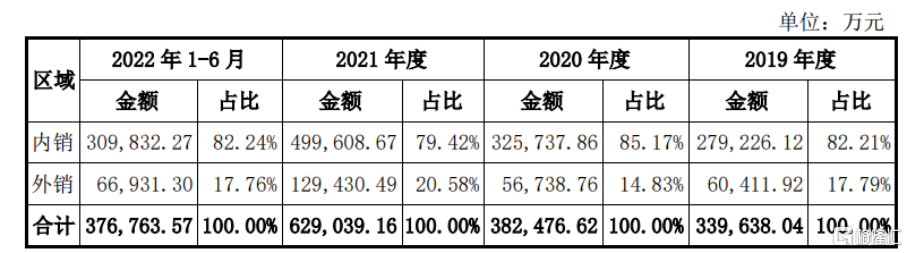

报告期各期,永杰新材的外销收入占当期主营业务收入的比例分别为17.79%、14.83%、20.58%、17.76%,是公司经营收入构成的重要组成部分。如国际政治经济环境、进口国家的贸易政策和国际市场供求等因素发生不利变化,可能对公司未来经营业绩产生负面冲击。

同时,同期汇兑损益分别为-121.32万元、 495.22万元、184.81万元、-536.36万元。公司出口贸易主要以美元结算,结算货币与人民币之间的汇率可能随着国内外政治、经济环境的变化而波动,具有较大的不确定性。

公司主营业务收入按销售区域分类构成,图片来源:招股书

报告期各期末,公司应收票据、应收账款、应收款项融资账面价值之和占各期末流动资产的比例分别为31.86%、27.99%、30.18%、31.49%。随着公司业务规模的不断扩大,应收款项的增长将进一步加大公司的营运资金周转压力。

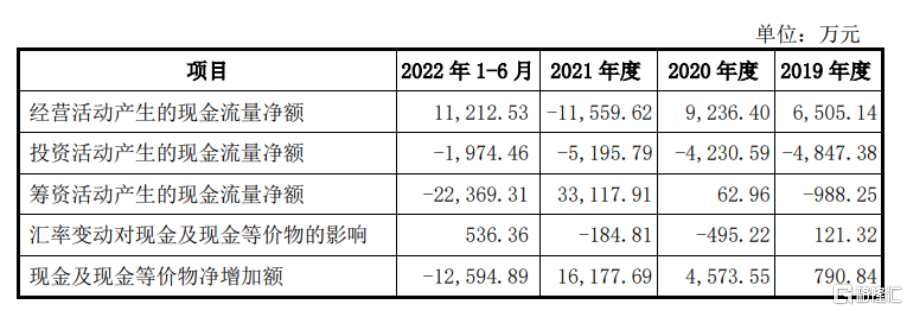

报告期内,经营活动产生的现金流量净额分别为6505.14万元、9236.40万元、-1.16亿元、1.12亿元。其中,2021年度经营活动产生的现金流量净额为负的主要原因为:一方面,随着收入的增长,公司存货的备货量增加,同时加之铝价上涨,公司“购买商品、接受劳务支付的现金”增长较快;另一方面,随着收入的增长,公司客户应收账款增加,公司“销售商品、提供劳务收到的现金”增速不及收入增长速度。

合并现金流量表主要数据,图片来源:招股书

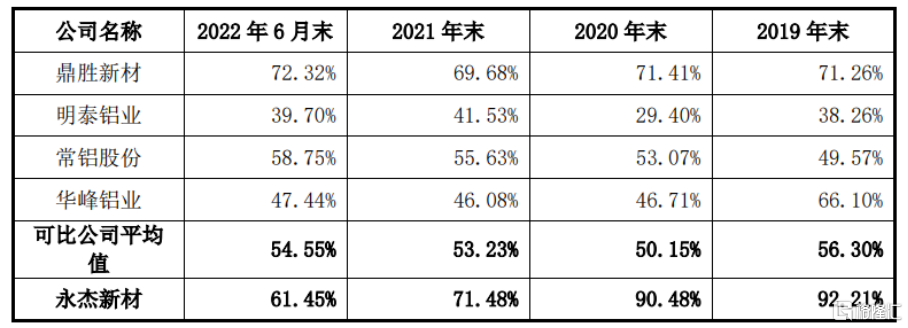

此外,公司银行债务总体处于较高水平,报告期各期期末银行债务分别为16.50亿元、18.24 亿元、17.76亿元、13.70亿元;随着现有产能的逐步达产,公司资产负债率水平虽然有一定程度的降低,但仍处于较高水平,远高于可比公司均值。

可比公司资产负债率水平,图片来源:招股书

结语

整体来说,永杰新材需要持续增强对铝合金材料的研发力度,并提升相适应的工艺水平,以不断强化产品质量,提高客户对公司品牌和产品的认可度和依赖度,进而提升公司在客户供应链中的重要性;同时,公司还需要加大对具有良好市场前景的新能源锂电池所需铝板带箔的研发力度,借助已形成的良好技术水平和研发创新机制,持续保持在新能源锂电池领域的市场领先地位。