2023年网下打新:全面注册制将至,预期收益上行

2023-02-10 14:06:39

2022年网下配售市场回顾:发行放缓,收益缩窄

发审与融资:2022年A股(不含北证)共发行新股327只,融资规模达4885亿元,同比分别下行32%和19%。2022年注册制IPO远超核准制,注册制融资规模为核准制的4.6倍。

审核与过会:2022年各板块新股发审委/上市委通过率小幅下行,创业板拟上市企业的主动撤回占比较高。A股各板块审核通过尚未发行的项目累积达到283个,拟募集资金总额合计2712亿元,项目储备相对充足。

询价与配售:参与账户数量缩减、入围率先降后升、中签率整体抬升。2022年各板块网下申购金额上限震荡下行;受新股破发影响,各板块参与初步询价账户数量整体缩减。询价新规以来,网下机构报价集中度维持低位,目前已趋于稳定;入围率整体下行,下半年有小幅反弹。2022年各板块中签率同比抬升,科创板A类与C类账户中签率差值明显缩窄。

涨幅与收益:2022年注册制新股破发率上行,发行溢价率趋于稳定,打新收益收窄。2022年,破发新股数量占比22%。以2亿元A类账户为例,2022年累积打新收益率达3.17%。从各板块贡献来看:科创板、创业板和主板分别达1.1%、1.7%和0.4%;从沪深单市场贡献来看:沪市、深市打新收益分别达1.3%和1.8%;从月度分布来看:2022年8月贡献最高,单月收益139万元,2022年4月最低,仅12万元。

全面注册制将至:详解新股发行制度变化与市场影响

规则变化与板块差异:询价、定价与配售视角。2023年2月1日,证监会就《首次公开发行股票注册管理办法》及其配套文件公开征求意见,全面注册制时代来临。在新股发行制度方面,本轮修订的主要意义在于:1)结合科创板及创业板试点经验,统一了沪深市场证券发行相关制度,并做小幅优化,主要涵盖七个细分环节;2)在上述基础上,沪深交易所根据板块定位对询价机构范围、网下初始配售比例、回拨比例等制度做出一定的差异化安排。

2023年网下配售市场关键变量:融资规模、中签率与涨幅视角。我们认为,全面注册制改革短期不会对询价机构行为产生大的影响,需重点关注主板市场化定价对融资规模、中签率和初期涨幅的影响。具体而言,2023年,1)预期主板新股发行价格及发行数量双双上行,主板融资规模或明显提升;2)发行价格市场化叠加询价账户数量下行,主板中签率或上扬;3)各板块新股发行溢价率预期同比抬升,主板或不及科创板、创业板。

2023年网下配售市场展望:收益上行,保持乐观

2023年打新收益预期:预期收益上行,建议询价机构积极参与。我们以2-15亿元不同规模账户为例,分别测算不同账户类型对应的2023年全年打新收益贡献。若2023年主板新股1/2采用核准制发行、1/2采用注册制发行,中性假设下,对于A/B/C类2亿元账户,A 股(不含北证)全年打新收益或可达5.52%/4.65%/3.36%;对于A/B/C类5亿元账户,全年打新收益或可达4.09%/3.47%/2.53%。

风险提示

本文观点及结论均基于公开数据分析所得,对于未来各个板块打新收益率的测算均基于历史数据和一定假设条件,可能存在以下的风险:1、新股发行制度和规则变化;2、市场参与机构变化;3、新股上市表现不及预期等。

正文

2022年网下配售市场回顾:发行放缓,收益缩窄

发审与融资:2022年A股IPO节奏放缓,合计融资规模4885亿元

数量与规模:2022年A股IPO节奏放缓,数量及融资规模均有所下滑

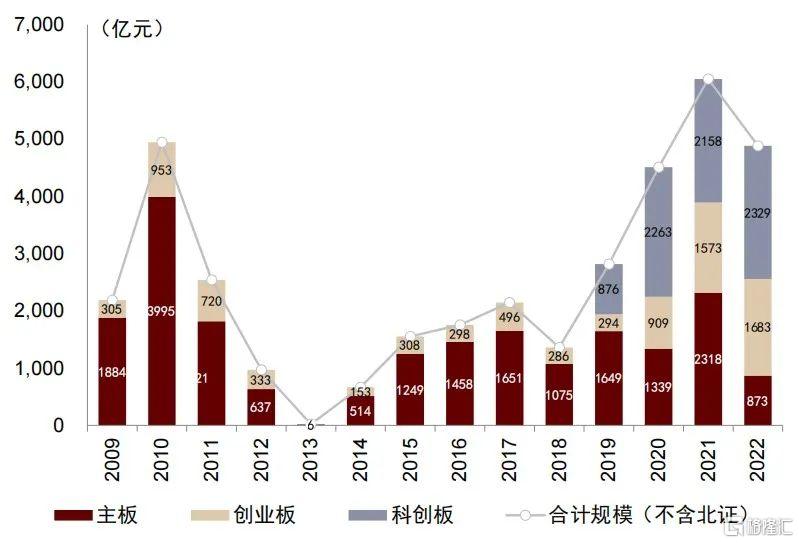

1)总量:2022年新股发行节奏趋缓,A股(不含北证,下同)IPO数量同比下降32%至327只,合计融资规模同比下降19%至4885亿元,平均融资金额提升至15亿元。

2)分布:2022年注册制IPO发行数量与融资规模远超核准制,注册制发行数量为核准制的3.8倍,融资规模达到4.6倍。

图表1:2009-2022年A股各板块IPO融资规模

资料来源:Wind,中金公司研究部,注:统计于2009.1.1~2022.12.31发行,并于2023.1.31前上市的新股,按招股日统计

图表2:2009-2022年A股各板块IPO数量

资料来源:Wind,中金公司研究部,注:统计于2009.1.1~2022.12.31发行,并于2023.1.31前上市的新股,按招股日统计

图表3:2022年A股各板块IPO项目数量与规模(按月统计)

资料来源:Wind,中金公司研究部,注:统计于2022.1.1~2022.12.31发行,并于2023.1.31前上市的新股,按招股日统计

审核与过会:审核通过率小幅下行,项目储备仍然充足

1)审核通过率:2022年,新股发审委/上市委通过率整体小幅下行,全年各板块拟IPO项目合计469家,审核通过率89%,相比于2021年的91%有小幅下行;若再考虑上会之前的主动撤回,则创业板拟上市企业的主动撤回占比相对更高,2022Q4,主板、创业板、科创板的IPO全流程的通过率分别为39%、68%、74%。

2)项目储备:截至2022年12月31日,A股各板块审核通过尚未发行的项目累积达到283个,拟募集资金总额合计2712亿元,其中,创业板的项目数量占比达60%、拟募集规模占比超过50%。

图表4:2019年来各板块IPO审核通过率

资料来源:Wind,中金公司研究部,注:按会议日期统计,数据区间2019.1.1~2022.12.31;上会通过率=上会通过公司数量/上会公司数量;IPO流程通过率=上会通过公司数量/(上会公司数量+终止审查公司数量+终止(撤回)公司数量)

图表5:审核通过未发行IPO项目分布

资料来源:Wind,中金公司研究部,注:数据截至2022.12.31

询价与配售:参与账户数量缩减、入围率先降后升、中签率整体抬升

申购上限:2022年整体呈下行趋势,科创板申购上限相对更高

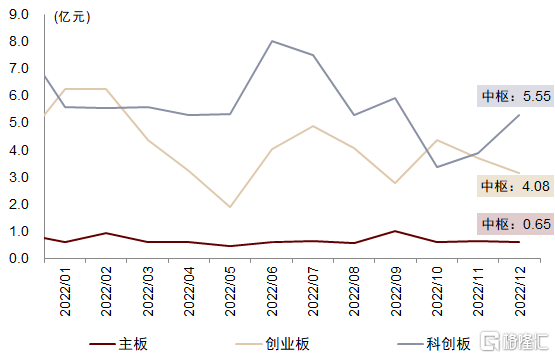

1)整体分布:2022年,各板块新股网下申购金额上限整体震荡下行,具体来看,科创板与创业板的新股申购上限变动出现分化,若以2022年中为界,科创板走势呈“先上后下”,创业板走势呈“先下后上”。主板、创业板、科创板全年新股网下申购上限中枢分别为0.7亿元、4.1亿元、5.6亿元。

2)结构分布:2022年,A股各板块发行的新股申购上限低于3亿元的比例为43%,其中,主板几乎所有新股申购上限都在1亿元以内,占比94%;创业板申购上限3亿元以下占比37%;科创板申购上限整体相对较高,申购上限3亿元以内的比例仅24%。

图表6:2022年各板块新股网下平均申购上限

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31,取各月新股申购上限均值

图表7:2022年各板块新股网下申购上限分布

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31,取各月新股申购上限均值

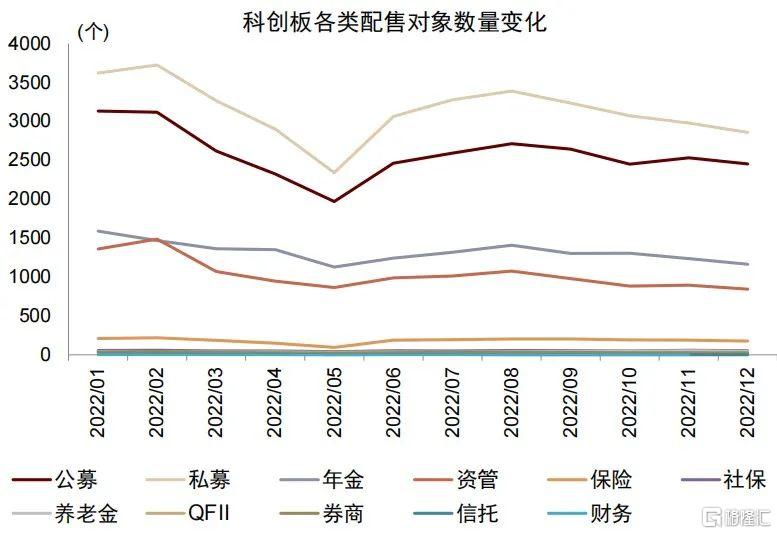

参与账户:各板块参与账户数量持续缩减,A类中养老金账户数量增加

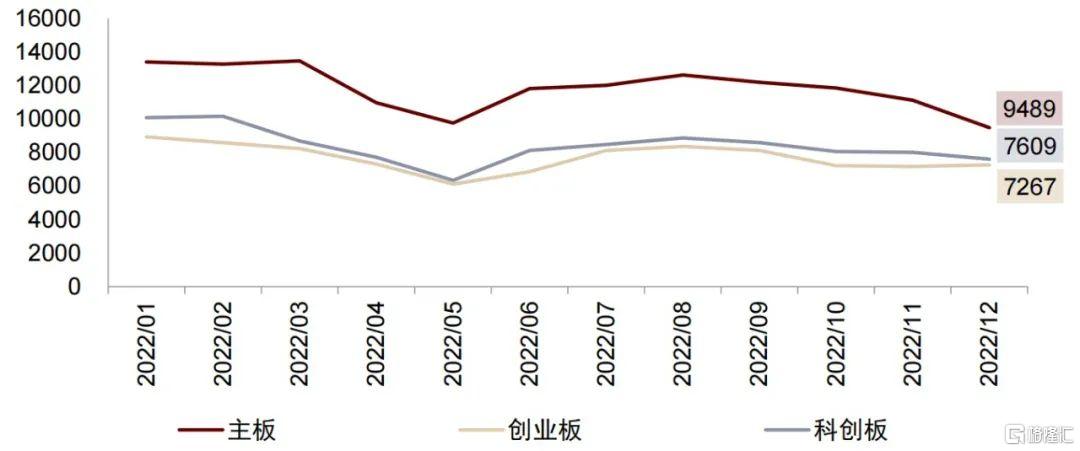

1)整体变化:2022上半年,各板块初步询价参与账户数量明显下行,6月以来有小幅回升。受新股破发率上行影响,各板块参与初步询价账户数整体下行,截至2022年末,主板、创业板、科创板平均参与初步询价账户总数分别为9489、7267、7609个,同比分别减少26%、23%、22%。

2)结构变化:从各板块A/B/C类及细分品类分布及变化来看,截至2022年末,A类占比仍相对较高,但与C类账户的数量差异有所缩窄;A类账户中,公募占比仍然较高,波动也相对较大,养老金账户数量增长较多;C类账户中,资管类账户缩减幅度较大,私募波动较大。

图表8:2022年A股各板块新股网下询价账户数量明显缩减

资料来源:Wind,中金公司研究部,注:数据区间2022.1.1~2022.12.31,按询价起始日统计,取各月新股申购账户数量中位数

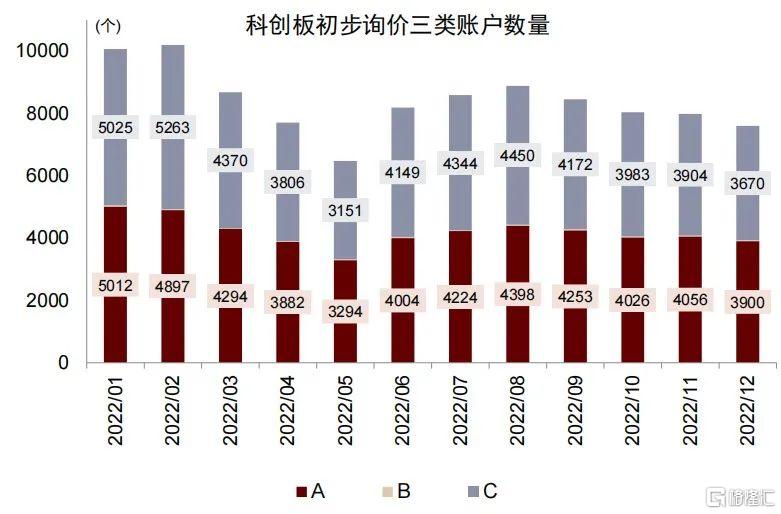

图表9:2022年科创板A/B/C三类账户数量变化

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31

图表10:2022年创业板A/B/C三类账户数量变化

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31

图表11:2022年科创板细分类型账户数量变化

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31

图表12:2022年创业板细分类型账户数量变化

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31

图表13:2022年注册制参与网下询价账户数量占比

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31,取各月新股询价参与账户中位数

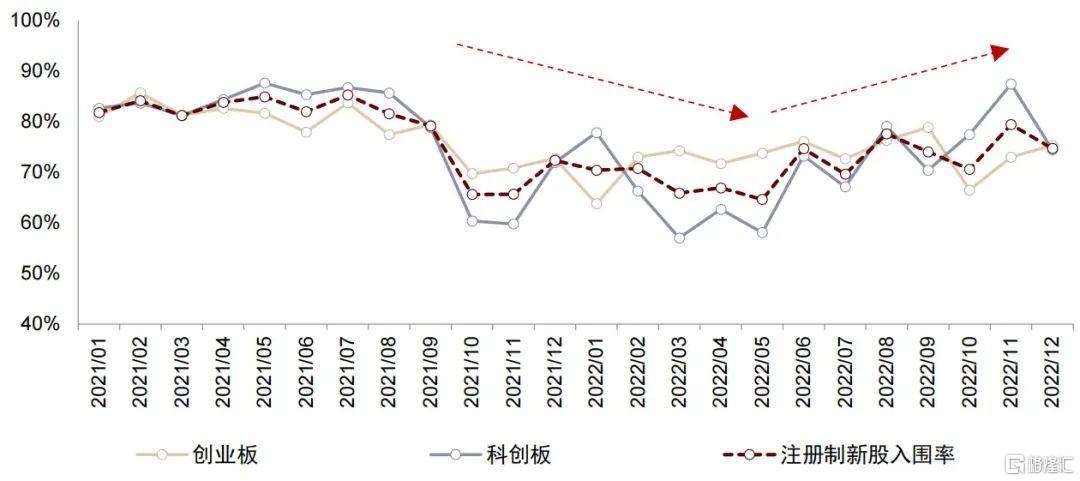

报价情况:网下报价分散度趋于稳定,注册制新股网下入围率小幅反弹

1)报价分布:询价新规以来,网下机构报价集中度维持低位,2022年报价集中度呈现微升趋势,多数月份申报价格数量在200个以上。

2)入围率:新规后注册制新股网下入围率整体下行,月度入围率均值由2021年7月的85%下行至2022年5月的65%,自6月以来,入围率小幅上行至75%,其中,科创板的报价精准度提升相对明显;从配售对象来看,2022Q4,各类型询价机构报价入围率整体抬升,其中,年金、养老金、公募、社保在A类配售对象中入围率较高,私募在C类配售对象中入围率较高。

图表14:2022年注册制网下报价分布情况(月度均值)

资料来源:Wind,中金公司研究部,注:按询价起始日统计,数据区间2022.1.1~2022.12.31

图表15:注册制新股网下整体入围率变化(2021-2022年,月度均值)

资料来源:Wind,中金公司研究部,注:按初步询价起始日统计,数据区间2021.1.1~2022.12.31,个股网下入围率=有效配售对象数量 / 网下初步询价对象数量

图表16:按照配售对象所属类别统计网下报价入围率(2022年)

资料来源:Wind,中金公司研究部,注:按初步询价起始日统计,数据区间2022.1.1~2022.12.31,取不同配售对象在各季度的网下报价入围率均值,入围率=有效报价次数合计/初步询价次数合计

图表17:按照机构类型及账户类型统计网下报价入围率(2022年)

资料来源:Wind,中金公司研究部,注:按初步询价起始日统计,数据区间2022.1.1~2022.12.31,取不同配售对象在各季度的网下报价入围率均值,入围率=有效报价次数合计/初步询价次数合计

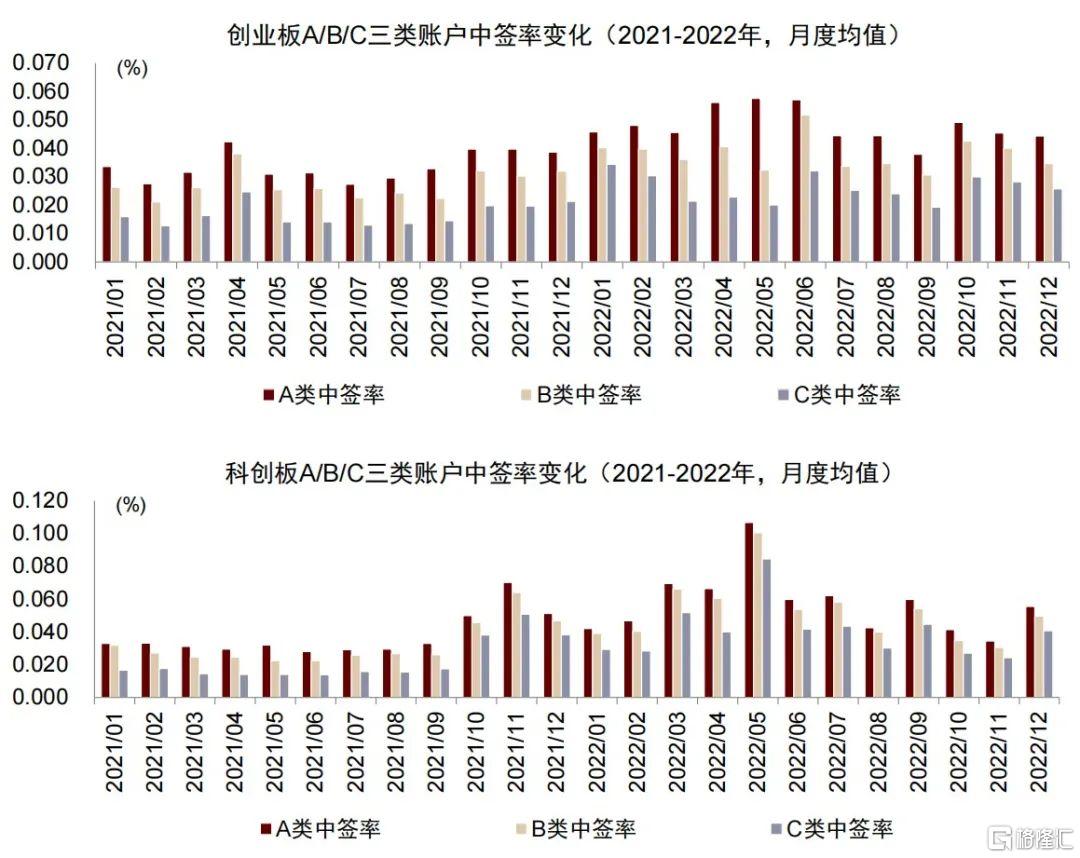

中签率:整体抬升,科创板A类与C类账户中签率差值收窄

2022年1-5月,随询价参与账户数量及入围率下行,科创板和创业板A/B/C类账户中签率明显抬升,6月以来又有所回调。2022年1-12月,科创板A/B/C三类账户平均中签率为:0.067%、0.052%和0.040%,相较于2021年(0.037%、0.032%和0.022%)有明显抬升;创业板A/B/C三类账户平均中签率为:0.048%、0.038%和0.026%,相较于2021年(0.034%、0.027%和0.017%)同样提升明显;主板A/B/C三类账户平均中签率为:0.025%、0.016%和0.007%,较2021年微升。科创板A类与C类账户中签率差值明显缩窄。

图表18:2021-2022年各板块A/B/C三类账户中签率变化(月度均值)

资料来源:Wind,中金公司研究部,注:按初步询价日统计,数据区间2021.1.1~2022.12.31,核准制股票中未统计网下询价锁定70%的新股;2022年12月,按初步询价日统计,主板仅含1只新股

涨幅与收益:注册制新股发行溢价率趋于稳定,2022年打新收益收窄

上市表现:2022年新股破发率上行,注册制新股发行溢价率趋于稳定

1)从上市初期来看:2022年1-4月,受询价新规与行情因素叠加影响,新股上市初期涨幅震荡下行,其中,2022年4月,科创板新股平均发行溢价率为负。5月以来,新股上市初期涨幅逐渐趋于稳定,创业板、科创板新股上市首日发行溢价率分别在45%、25%中枢附近。2022年1-12月,主板新股发行溢价率变化幅度相对较小,全年中枢约117%。

2)从上市后一段时间来看:注册制新股有部分账户或部分获配份额在上市后仍需锁定6个月,从已上市满6个月、12个月的新股相对于发行价的溢价率来看,整体涨幅有缩窄趋势。主板上市股票的涨幅波动相对较小。

3)新股破发:询价新规以来,注册制新股定价中枢抬升,新股破发率上行,2022年,上市首日破发新股数量75只,占比22%,其中,创业板破发数量占比20%,科创板37%,主板尚无新股破发。

图表19:2021-2022年A股各板块新股上市初期溢价率变化

资料来源:Wind,中金公司研究部,注:数据区间2021.1.1~2022.12.31,按上市日(创业板、科创板)/开板日(主板)统计,创业板、科创板均指上市首日成交均价相较于发行价溢价率,主板指开板溢价率

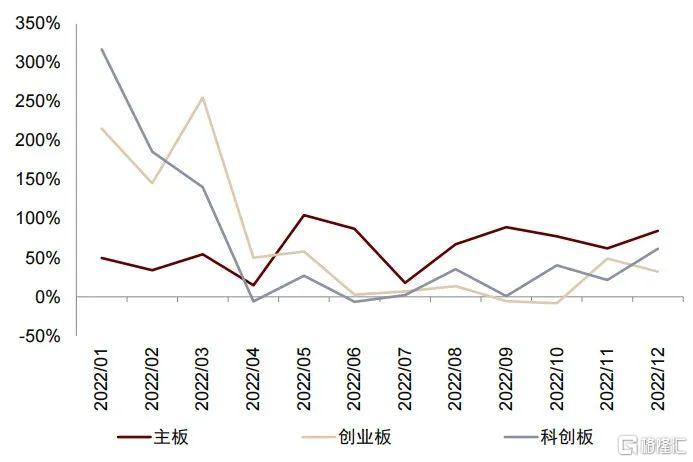

图表20:2022年A股各板块新股上市6个月溢价率变化

资料来源:Wind,中金公司研究部,注:数据区间2022.1.1~2022.12.31,按上市满6个月收盘价统计

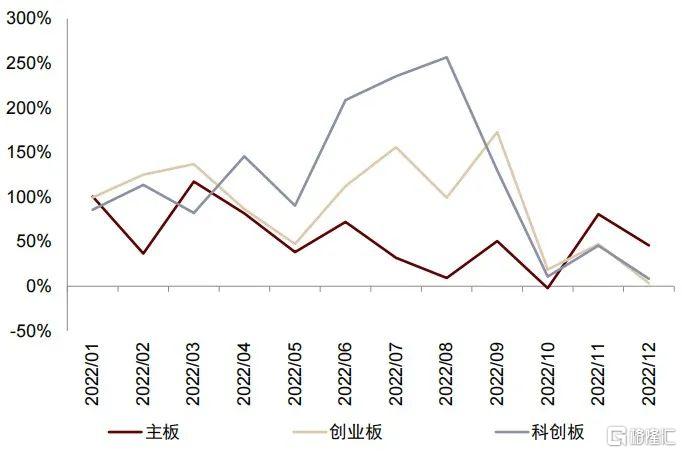

图表21:2022年A股各板块新股上市12个月溢价率变化

资料来源:Wind,中金公司研究部,注:数据区间2022.1.1~2022.12.31,按上市满12个月收盘价统计

图表22:2022年A股各板块新股上市破发率统计

资料来源:Wind,中金公司研究部,注:数据区间2021.1.1~2022.12.31,按上市日统计

图表23:2022年A股各板块新股上市破发数量统计

资料来源:Wind,中金公司研究部,注:数据区间2021.1.1~2022.12.31,按上市日统计

打新收益:2022年收益明显收窄,科创板、创业板贡献近九成

2022年打新收益明显收窄,以2亿元A类账户为例,2022年累积打新收益率为3.17%,相较于2021年有明显下滑。从各板块贡献来看:科创板、创业板和主板分别达1.1%、1.7%和0.4%;从沪深单市场贡献来看:沪市、深市打新收益分别达1.3%和1.8%;从月度分布来看:2022年8月贡献最高,单月收益139万元,2022年4月最低,仅12万元。2022年新股破发率上行,若我们假设账户仅参与上市未破发新股的打新操作,则2022年2亿元A类账户的累积打新收益率可达3.78%。

图表24:2022年各板块月度网下打新收益分布(2亿元A类账户)

资料来源:Wind,中金公司研究部,注:按开板日期统计,数据区间2022.1.1~2022.12.31

图表25:2022年A类账户参与网下打新收益情况

资料来源:Wind,中金公司研究部,注:数据区间2022.1.1~2022.12.31,注:1)核准制打新,按开板日期统计,根据开板收益率计算个股打新收益;2)注册制打新,按新股上市日期统计,根据上市首日均价相对发行价涨幅计算个股打新收益,同时考虑个股总体网下入围率;3)0.6亿账户仅能参与沪深一个市场,故合计为空

图表26:2022年B类账户参与网下打新收益情况

资料来源:Wind,中金公司研究部,注:数据区间2022.1.1~2022.12.31,测算同上

图表27:2022年C类账户参与网下打新收益情况

资料来源:Wind,中金公司研究部,注:数据区间2022.1.1~2022.12.31,测算同上

全面注册制将至:详解新股发行制度变化与市场影响

2023年2月1日,证监会就《首次公开发行股票注册管理办法》及其配套文件公开征求意见,标志着历经四年试点后,股票发行注册制将正式于各市场板块全面推行。在发行制度方面,此轮征求意见稿主要对各板块统一了询价、定价与配售等相关要点,并由交易所根据板块定位做出一定的差异化安排。在网下配售市场影响方面,我们认为,发行制度的变化将影响2023年网下配售市场的关键变量:融资规模、中签率和新股初期涨幅,从而影响网下配售市场的收益率。

规则变化与板块差异:询价、定价与配售视角

注册制发展历程:稳扎稳打、逐步推进

自2018年宣布设立注册制试点,至今已满四年。回顾股票发行注册制的推行历程,从2019年的上交所科创板试点,到2020年的深交所创业板试点,再到2021年的北交所试点,整体推进节奏平稳,逐步具备了面向全市场推广的条件。2023年2月,伴随着《首次公开发行股票注册管理办法(征求意见稿)》面世,以及相关配套文件的发布,上交所、深交所主板注册制改革也将同步启动,全面注册制时代即将来临。

图表28:A股IPO发行的注册制改革历程

资料来源:证监会,中金公司研究部

规则变化解读:各板块统一发行制度、保留一定差异化安排

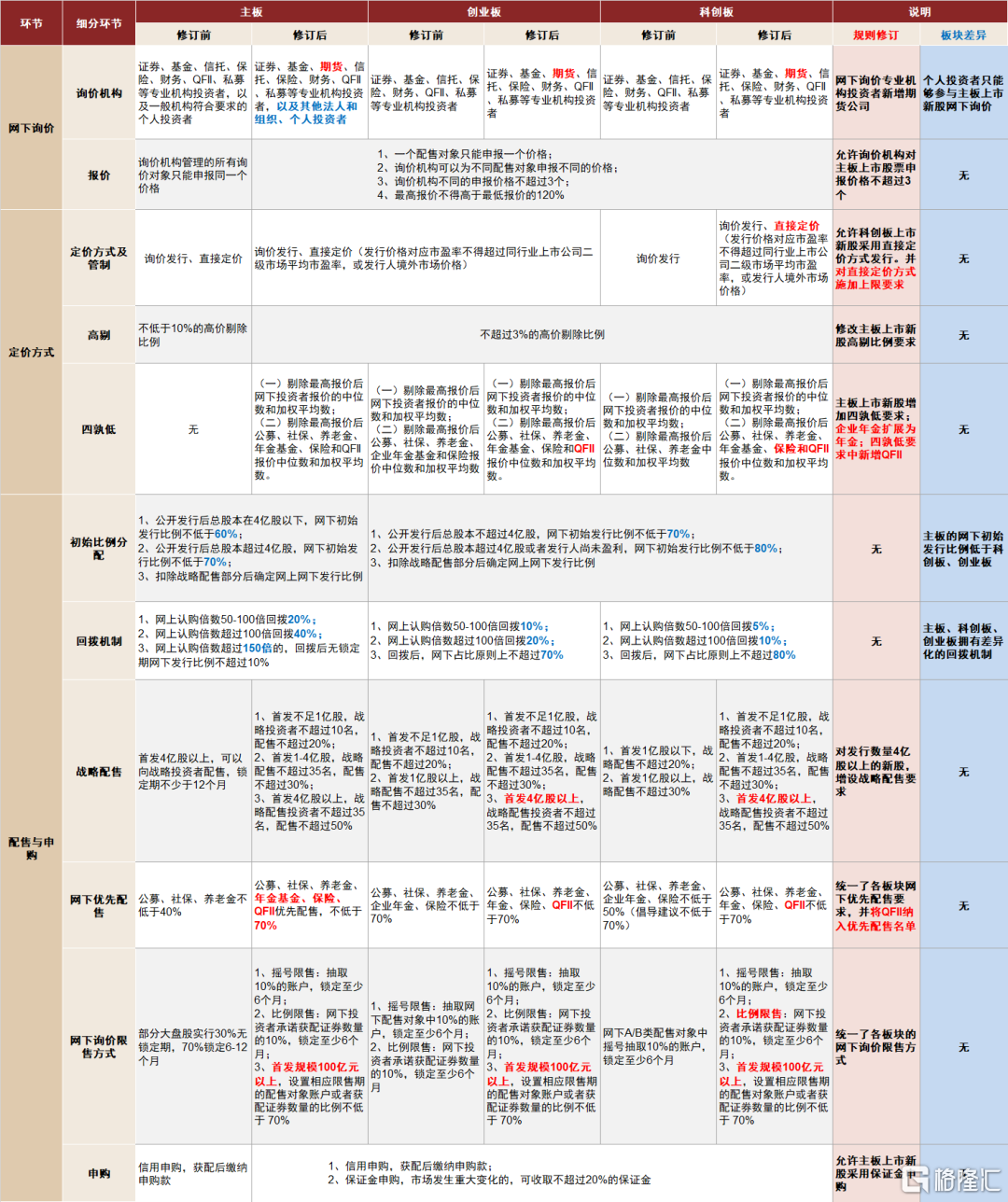

2006年,证监会制定并发布《证券发行与承销管理办法》(下文简称《办法》),截至2018年已历经七轮修订,文件系统规范了核准制理念下的证券发行与承销行为。四年注册制试点后,2023年2月1日,证监会再度公布《办法》修订草案征求意见稿,沪深交易所也分别推出了修订版实施细则,拟在全面推行注册制背景下,对证券发行承销规则加以补充、完善及优化。本轮修订在新股发行制度方面的主要意义在于:1)结合科创板及创业板试点经验,统一了沪深市场证券发行相关制度,涵盖定价、询价、配售等各环节;2)在上述基础上,沪深交易所根据板块定位对网下初始配售比例、回拨比例等制度做出一定的差异化安排。

一方面,我们全面梳理了本轮修订对于沪深主板、科创板、创业板的新股发行制度规则调整,主要涵盖下述七点:

1、优化参与询价的机构投资者范围。1)专业机构投资者新增期货公司;2)主板上市的还应向个人、其他法人和组织询价。

2、统一网下询价的报价规则。询价机构可以为不同配售对象申报至多3个价格,价差不超过20%。

3、统一定价机制。1)在科创板引进直接定价机制;2)对直接定价方式设置定价上限。

4、统一并完善定价约束。1)明确最高报价剔除比例不超过3%;2)统一并调整“四个值”孰低值的计算口径,在规则中新增QFII机构报价,并将企业年金范围扩展至职业年金。

5、统一并完善网下优先配售规则。统一优先配售涉及对象,并在优先配售对象中新增QFII,以图更好地发挥QFII等中长期投资者的研究定价能力:明确网下发行向公募、社保、养老金、年金、保险、QFII优先配售,比例不低于70%。

6、统一战略配售规则。新增首发4亿股以上的战略配售要求:投资者不超过35名,战略配售上限调高至50%。

7、统一网下询价限售方式。1)明确可采用摇号限售、比例限售方式,安排一定数量股票设定不少于6个月的限售期;2)借鉴核准制经验,明确发行规模100亿元以上的大盘股,网下限售的配售对象账户或获配证券数量的比例不低于70%;主板发行规模100亿元以上的,需扣除网下限售部分计算回拨,保障平稳发行。

图表29:主板、科创板、创业板新股发行制度的主要规则调整(截至2023年2月1日)

资料来源:证监会,上交所,深交所,中金公司研究部

另一方面,我们对比了当前各板块新股发行制度之间的差异,主要在于:

网下询价参与机构:主板仍然允许个人投资者参与网下询价,科创板及创业板则仍然只允许专业机构投资者参与;

网下初始发行比例:主板、科创板、创业板维持了原来的网下初始发行比例规则,其中,总股本相同前提下,主板的网下初始发行比例低于科创板和创业板;

网上网下回拨机制:主板、科创板、创业板维持了原来的网上网下回拨机制安排,其中,相同网上认购倍数下,各板块回拨比例的关系为主板>创业板>科创板。

图表30:各板块新股发行制度的主要差异(截至2023年2月1日)

资料来源:证监会,上交所,深交所,中金公司研究部

图表31:新股发行制度的规则修订与板块差异梳理(截至2023年2月1日)

资料来源:证监会,上交所,深交所,证券业协会,中金公司研究部。注:截至2023年2月1日,证监会发布新股发行与承销修订稿,沪深交易所也发布相应实施细则,我们针对该轮修订梳理如上。其中,“修订前”的主要参考资料为《证券发行与承销管理办法》(2018年6月15日,已废止),《上海证券交易所科创板股票发行与承销实施办法》(2021年9月18日,已废止),《深圳证券交易所创业板首次公开发行证券与承销业务实施细则》(2021年9月18日,已废止);“修订后”的主要参考资料为《证券发行与承销管理办法(征求意见稿)》(2023年2月1日),《上海证券交易所首次公开发行与承销业务实施细则(征求意见稿)》(2023年2月1日),《深圳证券交易所首次公开发行证券与承销业务实施细则(征求意见稿)》(2023年2月1日)

2023年网下配售市场关键变量:融资规模、中签率与涨幅视角

发行制度变化主要是通过影响融资规模、中签率和初期涨幅这三个关键变量进而影响网下配售市场的收益率和询价机构行为。

上一节,我们详细梳理了全面注册制改革的具体措施,询价、定价和配售环节,科创板、创业板整体变化较小,主要是主板采用科创板、创业板的询价模式。因此,我们认为全面注册制改革短期不会对询价机构行为产生大的影响,需重点关注主板市场化定价对融资规模、中签率和涨幅的影响。

融资规模:主板融资规模或明显提升

沪深主板正式推行注册制,将带来融资规模的整体提升。从发行价格来看,据我们统计,2020年至2022年于沪深主板上市的335只新股中,有97%的新股发行市盈率不超过23倍(43%为22.99倍),随着注册制的正式推行,参考科创板、创业板经验,我们认为,市场化定价模式将推升主板IPO发行价格。从发行数量来看,主板注册制改革将有助于缩短主板IPO审核周期、提升审核效率,新股发行数量或有所上行,据中金研究部策略组在《A股市场将步入全面注册制时代》的测算,创业板注册制试点后,新股发行效率提升约27%,考虑到主板新股数量在A股中占比30%左右,预计主板注册制将为A股带来8%左右的新股发行数量增量。综合来看,2023年预期主板新股发行价格及发行数量双双上行,整体发行体量上行可期。

图表32:近三年A股各板块IPO数量

资料来源:Wind,中金公司研究部,注:数据区间2020.1.1~2022.12.31,按招股日统计,不含北证A股

图表33:近三年A股各板块IPO融资规模

资料来源:Wind,中金公司研究部,注:数据区间2020.1.1~2022.12.31,按招股日统计,不含北证A股

中签率:发行价格市场化叠加询价账户数量下行,主板中签率或上扬

我们预计主板注册制将带来报价集中度的下降,以及主板网下询价参与账户数量的缩减,中签率大概率上扬。报价集中度方面,注册制改革后,随着网下询价的有效报价区间拉宽,报价集中度将随之下行,入围率也将同步下降。参与账户数量方面,相较于科创板和创业板,主板的网下询价参与账户尚有一定比例的个人投资者和其他投资者。市场化发行背景下,预期主板新股发行定价提升、破发率上行,或加速个人投资者离场,导致主板网下询价参与账户数量下行,未来或下降至接近创业板、科创板账户数量水平。综合来看,2022年,主板A类账户中签率月度均值0.025%,创业板为0.048%,科创板为0.057%。我们认为,注册制推行后,预计主板报价入围率下降以及账户数量缩减,大概率将推动中签率上扬。

图表34:主板网下询价对象分类统计

资料来源:Wind,中金公司研究部,注:数据区间2022.12.1~2022.12.31,按网下询价起始日统计,取各月新股申购账户数量中位数

图表35:科创板及创业板网下询价对象分类统计

资料来源:Wind,中金公司研究部,注:数据区间2022.12.1~2022.12.31,按网下询价起始日统计,取各月新股申购账户数量中位数

涨幅:各板块新股发行溢价率预期同比抬升,主板或不及科创板、创业板

在市场表现预期向好的假设下,2023年A股各板块新股初期涨幅预期有所提升,主板整体涨幅或不及科创板、创业板。2023年2月1日,证监会表示,本次改革将取消主板新股上市前5个交易日的涨跌幅限制,自新股上市第6个交易日起,日涨跌幅限制维持10%不变。市场涨幅方面,万得全A指数近三年年度平均涨幅5.4%,近五年年度平均涨幅4.2%,2022年A股主要宽基指数集体下行。展望2023年,我们认为将迎来国内基本面与外部因素的边际改善,各板块涨幅有望同步上行。据中金研究部策略组在《2023年十大预测:翻开新篇》中的预测,A股2023年有望实现双位数左右收益。新股破发方面,自2021年询价新规以来,新股破发率上行,我们认为,随主板注册制改革推进,主板上市新股定价中枢将上移,或对上市初期涨幅产生影响。综合来看,在市场表现预期向好的假设下,2023年A股各板块新股初期涨幅或将有所上升,但考虑到主板注册制推行后的新股破发影响,以及主板上市新股的大盘属性,2023年主板新股发行溢价率或不及科创板、创业板。

图表36:A股主要宽基指数年度历史回报统计

资料来源:Wind,中金公司研究部

图表37:A股主要宽基指数2022年以来净值走势

资料来源:Wind,中金公司研究部;数据区间2022.1.4~2023.1.31

图表38:沪深300指数PE走势

资料来源:Wind,中金公司研究部;数据区间2016.1.1~2023.1.31

图表39:近年来各板块上市新股破发数量占比统计

资料来源:Wind,中金公司研究部;数据区间2021.1.1~2022.12.31

2023年网下配售市场展望:收益上行,保持乐观

2023年打新收益预期:预期收益上行,建议积极参与

我们根据2022年以来各板块 IPO 发行节奏、募资规模、中签率、入围率、上市开板溢价率、首日均价涨幅等因素变化趋势,并将全面注册制背景下各板块关键变量的变化纳入考量,对2023年A股(不含北证)各板块打新收益测算的相关指标做出如下假设。

1)融资规模:如上一章节所述,随主板注册制的稳步推进,综合主板新股发行数量与单股融资规模上行预期,我们预计2023年主板融资规模或整体提振。此外,我们认为,2023年科创板、创业板发行节奏仍相对平稳,预计单股融资规模与2022年接近。

2)入围率:询价新规推行以来,注册制新股网下入围率先降后升,我们预计2023年科创板、创业板入围率趋于稳定,维持在75%附近波动。随全面注册制的稳步推进,主板网下询价入围率也将降至与科创板、创业板相近水平。

3)中签率:2022年报价集中度趋于稳定,新股破发频现背景下,网下询价参与账户数量持续下行,推动中签率小幅抬升。如上一章节讨论,我们认为,主板注册制改革背景下,有效报价区间拉宽、账户数量预期下行,主板新股中签率或将较核准制时期明显抬升。

4)上市初期溢价率:如上一章节所述,2023年预期内外部因素改善,各板块涨幅或同比提升,考虑到主板新股破发及市场体量影响,主板新股上市初期溢价率或不及科创板和创业板。

5)网下申购上限:核准制背景下,主板新股网下申购上限长期分布在1亿元以内,随主板注册制改革推进,申购上限或随发行价格攀升而明显提高。

6)主板注册制进度:主板同时涵盖了沪深两市主板,沪市主板注册制情形参考科创板,深市主板注册制情况则参考创业板。从征求意见稿出台到全面注册制正式落地之间还存在一定的时间差,在下文的主板网下打新收益预测中,我们分别假设主板新股“1/4采用核准制发行、3/4采用注册制发行”以及“1/2采用核准制发行、1/2采用注册制发行”,进行推演。

我们以2-15亿元不同规模账户为例,分别测算不同账户类型对应的2023年全年打新收益贡献。若主板新股半数采用核准制发行、半数采用注册制发行,中性假设下,对于A/B/C类2亿元账户,全年打新收益或可达5.52%/4.65%/3.36%;对于A/B/C类5亿元账户,全年打新收益或可达4.09%/3.47%/2.53%。

图表40:2023年A股各板块新股打新收益测算基本假设

资料来源:Wind,中金公司研究部;注:假设全年各季度新股发行节奏一致

图表41:2023年5亿元账户打新收益测算(假设2023年主板新股1/4采用核准制发行、3/4注册制发行)

资料来源:Wind,中金公司研究部

图表42:2023年5亿元账户打新收益测算(假设2023年主板新股1/2采用核准制发行、1/2注册制发行)

资料来源:Wind,中金公司研究部

图表43:2023年A/B/C不同规模账户打新收益测算(假设2023年主板新股1/2采用核准制发行、1/2注册制发行,中性假设)