核心观点

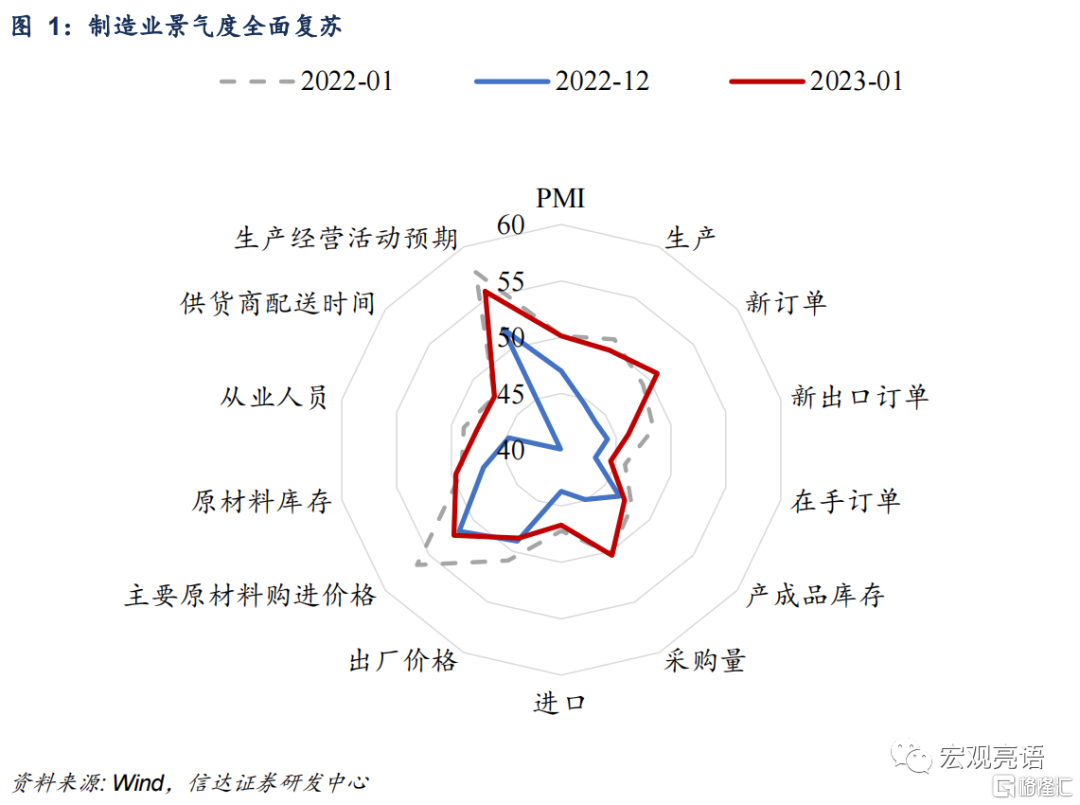

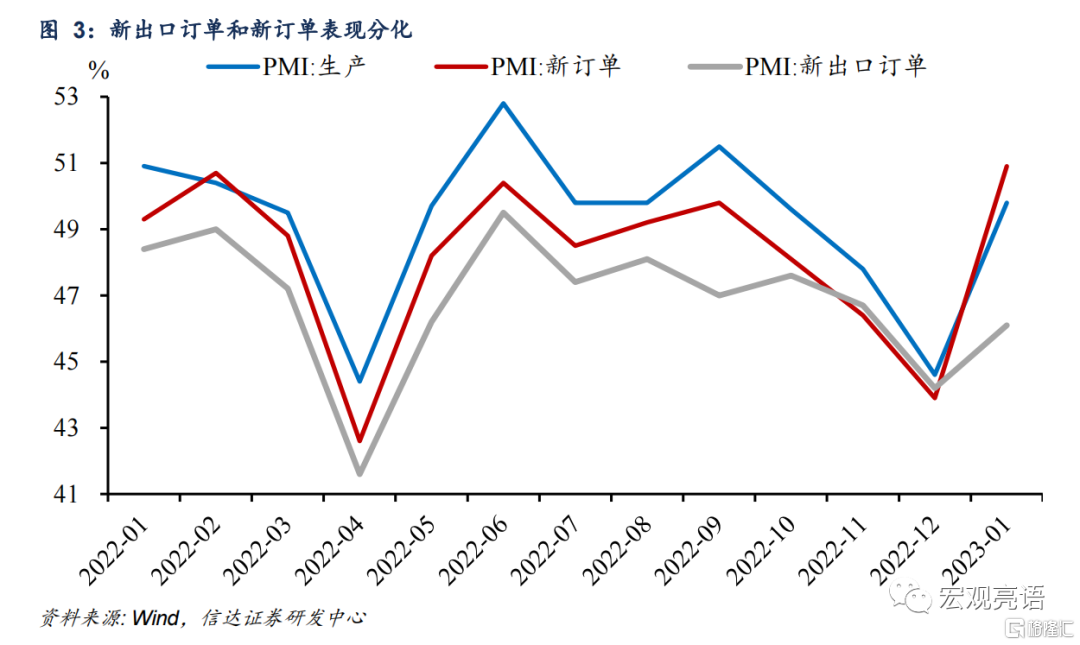

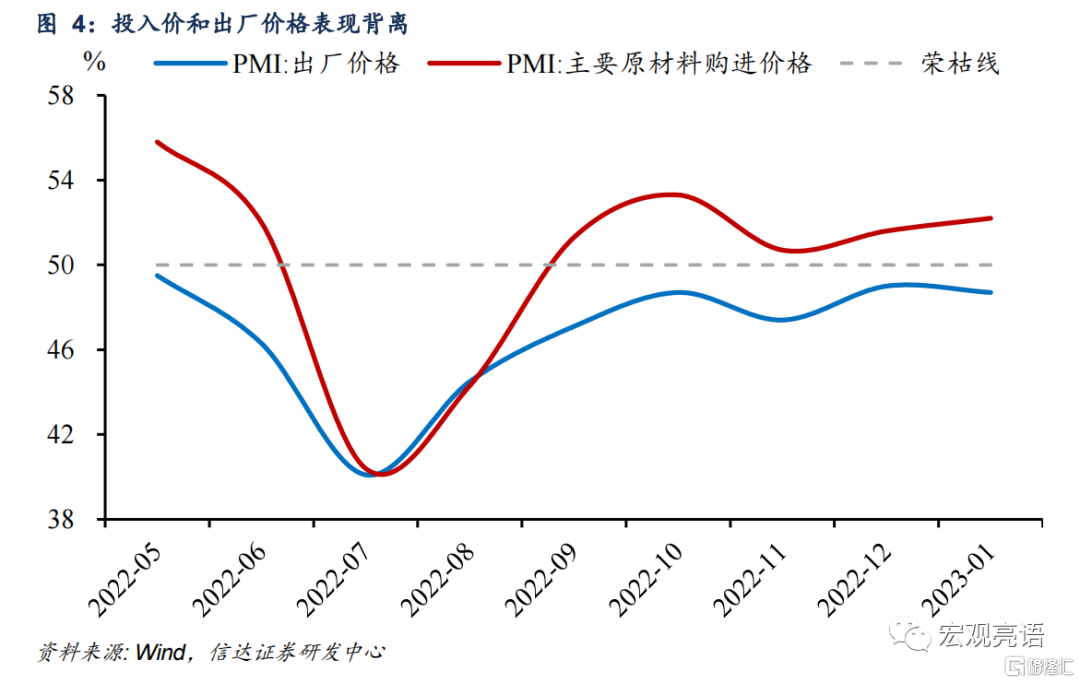

感染峰值过后,制造业景气度明显修复。制造业PMI重新回到扩张区间,生产端和需求端明显回暖,而新订单回暖是制造业景气度修复的主要贡献。产需两端回暖属于感染峰值过后的反弹,这与去年4月疫情冲击后的修复相类似。不同的是,今年1月新订单和从业人员的景气度修复力度更强。一是疫情防控措施优化和春节等因素带动终端需求回升。二是感染峰值过后,员工短缺情况有明显改善。1)在市场需求方面,新订单和新出口订单表现分化,显示出需求端承压正转向内需改善。2)在库存和价格方面,随着制造业企业主要原材料采购量的增加,原材料库存也在上升。需要注意的是,企业投入价和出厂价仍在背离。分规模看,大型企业率先修复至扩张区间,而中、小企业仍在收缩区间。

服务业触底反弹显示疫情影响或接近尾声。非制造业景气水平触底回升,能再回扩张区间主要源于服务业的明显修复。从疫情本身考虑,春运期间,疫情未出现明显反弹,新冠阳性率也在降低,这轮疫情感染对服务业的影响或已接近尾声。1)消费场景恢复再加上春节消费需求改善,服务业表现触底反弹。随着社会面人员流动的恢复和春节消费需求的释放,接触型服务业表现明显修复。前期受疫情影响较大的零售、住宿、餐饮等行业商务活动指数重返扩张区间,酒店、民宿等住宿餐饮消费加速修复,表明居民消费意愿明显增强。2)建筑业景气度保持增长,反弹力度不及服务业。建筑业总体继续保持增长,新订单高增说明疫情感染峰值过后建筑业市场需求也有改善,但疫情对服务业的影响程度要高于对建筑业的扰动,因此在消费场景修复时服务业的反弹力度反而更大。

从寒冬走向复苏的迹象已经出现。寒冬已过,经济迈向复苏的迹象初步显现。可以看到感染达峰后,疫情对经济的影响正在逐步退去,经济增长的动能也逐步释放。目前来看,制造业和非制造业企业对后续经济活动预期较为乐观,反映企业信心明显增强,生产经营活动恢复势头强劲,经济持续修复的前景可期。但这是经济复苏的初步迹象,我国经济恢复的基础还需要强化,政策面呵护仍然重要。一是制造业和非制造业的加速回暖建立在年底加速探底的基础上。二是假期过后,春节对市场需求的提振或会逐渐弱化。尽管出口订单降幅收窄,但仍在收缩区间,出口压力仍较大。

风险因素:国内疫情再度反弹,政策落地不及预期等。

正文

一、感染峰值过后,制造业景气度明显修复

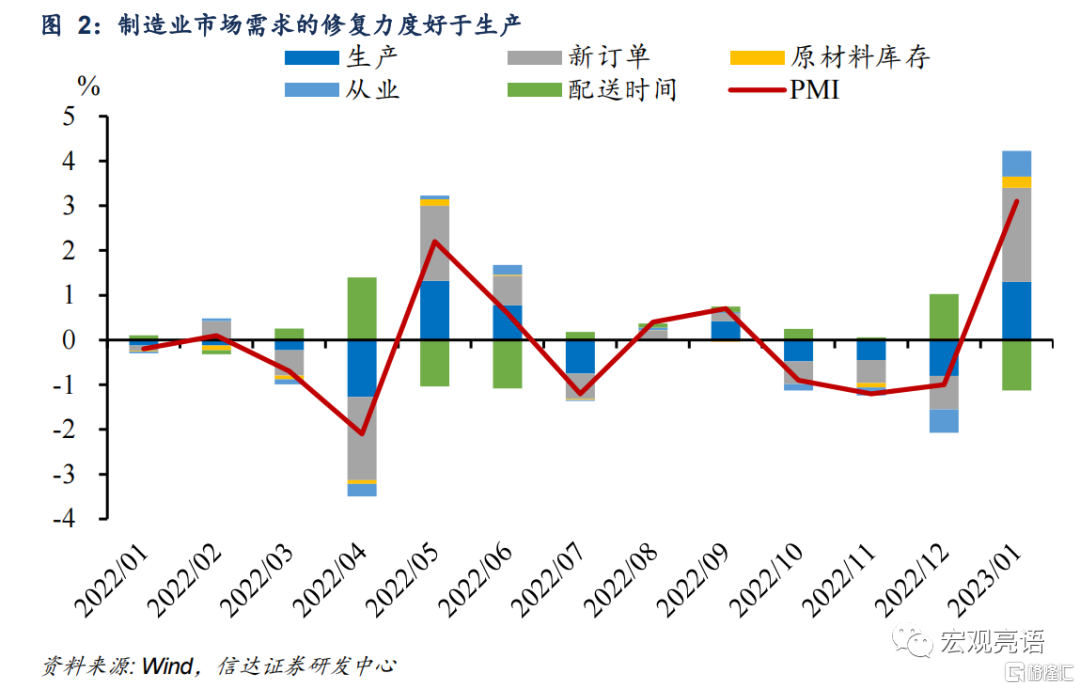

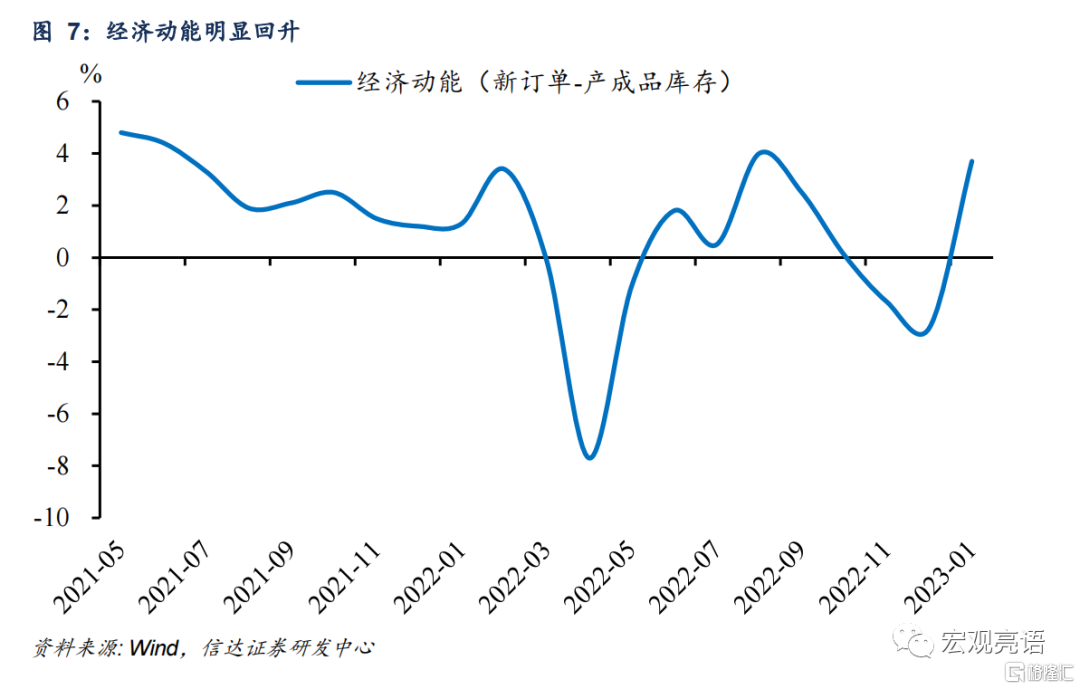

1月制造业PMI重新回到扩张区间,录得50.1%,较12月修复了3.1个百分点。其中,生产端和需求端明显回暖,制造业市场需求的修复力度要好于生产,新订单回暖是制造业景气度修复的主要贡献。

产需两端回暖属于峰值过后的修复。1月制造业生产PMI回升至49.8%,修复了5.2个百分点,新订单PMI为50.9%,修复了7个百分点。观察2022年4月表现,在4月疫情冲击后,经济景气度出现类似修复。与4月分项表现相一致,新订单、生产、从业人员、原材料库存都对制造业景气度表现起正向贡献。不同的是,2023年1月新订单和从业人员的景气度修复力度更强。

一是疫情防控措施优化和春节等因素带动终端需求回升。春节假期对企业生产景气度有干扰,但能提振终端需求。1月新订单的表现既有消费场景恢复下的假日提振,也有部分源自上期低基数下的回升。从行业情况看,农副食品加工、医药、通用设备、铁路船舶航空航天设备等9个行业的生产指数和新订单指数均位于扩张区间,其中医药制造业产需增长明显,两个指数均升至65.0%以上高位景气区间。

二是感染峰值过后,员工短缺情况有明显改善。12月大面积新冠感染使得从业人员指数明显下挫,从业人员紧缺一度给物流配送等方面产生负面影响。1月新冠感染痊愈后,各规模企业反映劳动力供应不足的比重较12月明显下降,员工短缺制约生产的情况有明显缓解。在基数影响下,1月制造业企业的用工景气度上升,作为环比数据的从业人员PMI也明显改善。

制造业市场的修复力度要好于生产。这是因为春节效应对生产PMI指数有负向影响,在春节假日期间企业的生产活动减少,但是居民对消费品的需求增加,因此制造业市场需求的修复力度更大。在市场需求方面,新订单和新出口订单表现分化。1月的新订单指数重回扩张区间,制造业市场需求有所回升;而新出口订单指数虽然有了边际改善,但是仍在收缩区间运行。新订单和新出口订单的表现分化,显示出需求端承压正转向内需改善。

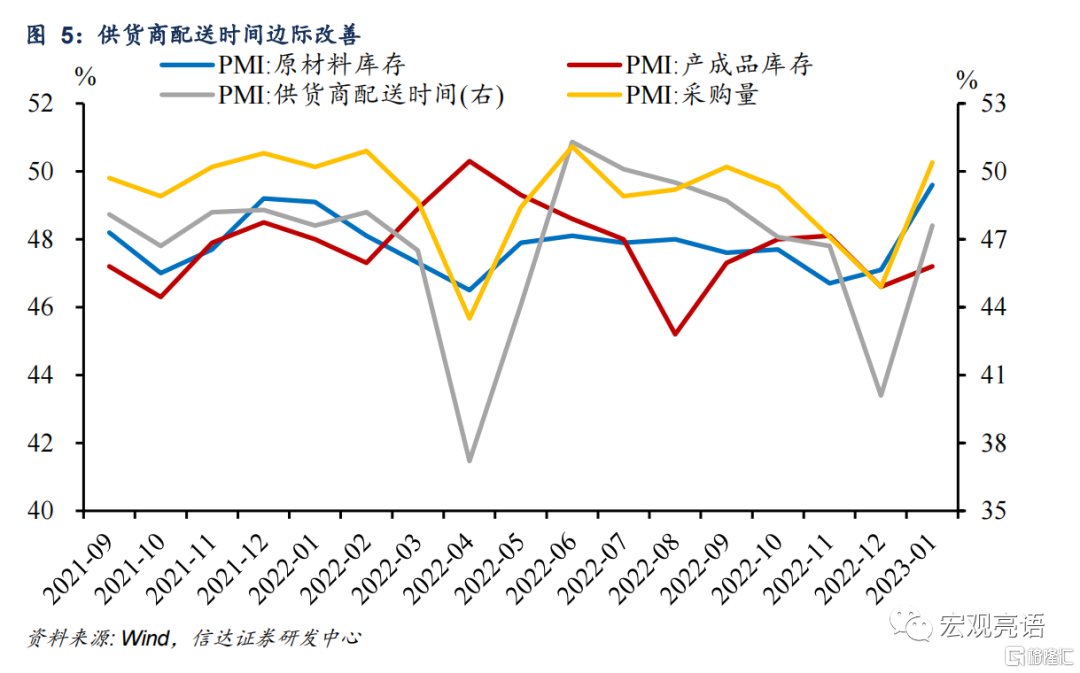

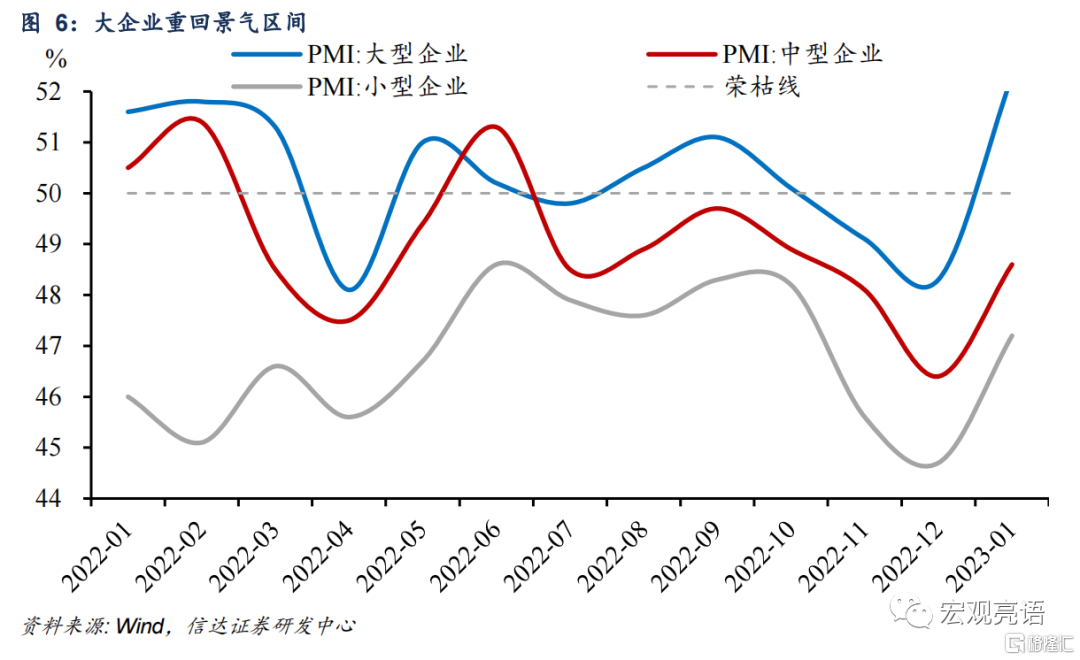

制造业原材料供应商交货时间延长情况有所改善。12月物流运输人力不足,制造业原材料供应商交货时间有所延长。1月各地陆续走出新冠感染高峰后,供应商配送时间延长的情况有所改善。制造业企业主要原材料采购量也修复至1月的50.4%,随着采购量的增加,原材料库存指数也在上升。需要注意的是,投入价和出厂价仍在背离。其中,原材料价格指数继续在扩张区间上升,而出厂价格指数则在收缩区间进一步下降,显示企业的盈利压力仍在。分规模看,大型企业率先修复至扩张区间。大企业PMI重回临界点以上,录得52.3%,前值为48.3%,中、小企业PMI分别为48.6%和47.2%。

二、服务业触底反弹显示疫情影响或接近尾声

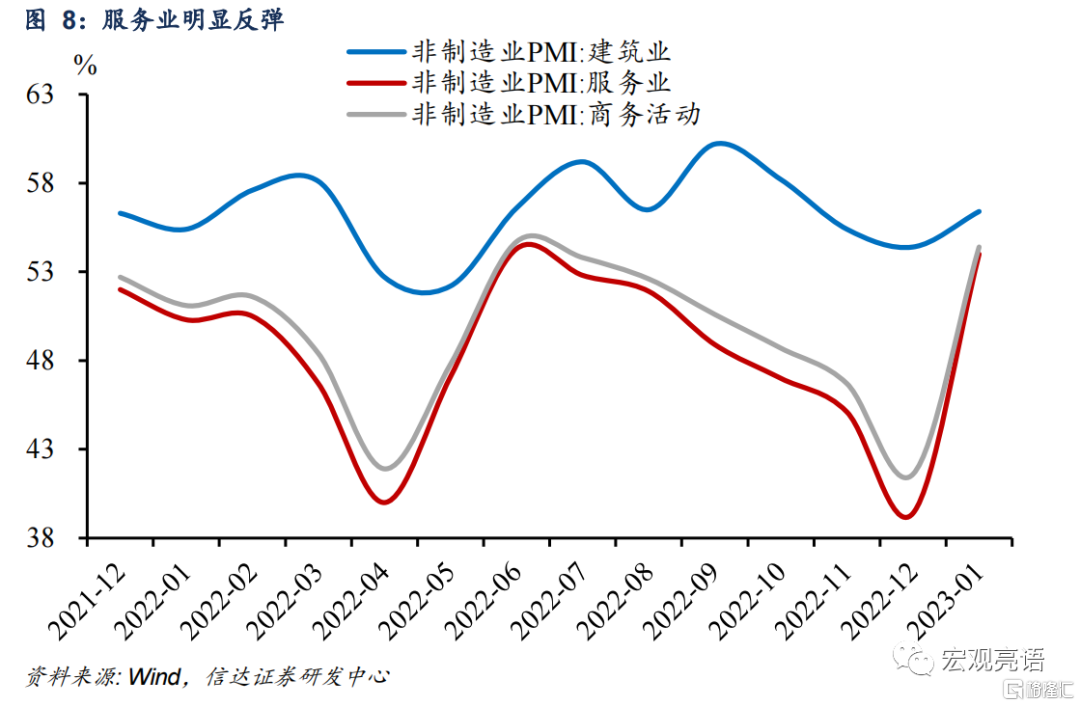

1月非制造业商务活动指数为54.4%,比12月上升12.8个百分点。非制造业景气水平触底回升,能再回扩张区间主要是疫情防控措施优化和春节消费需求抬升带动服务业明显修复,这轮疫情对服务业的影响或已接近尾声。

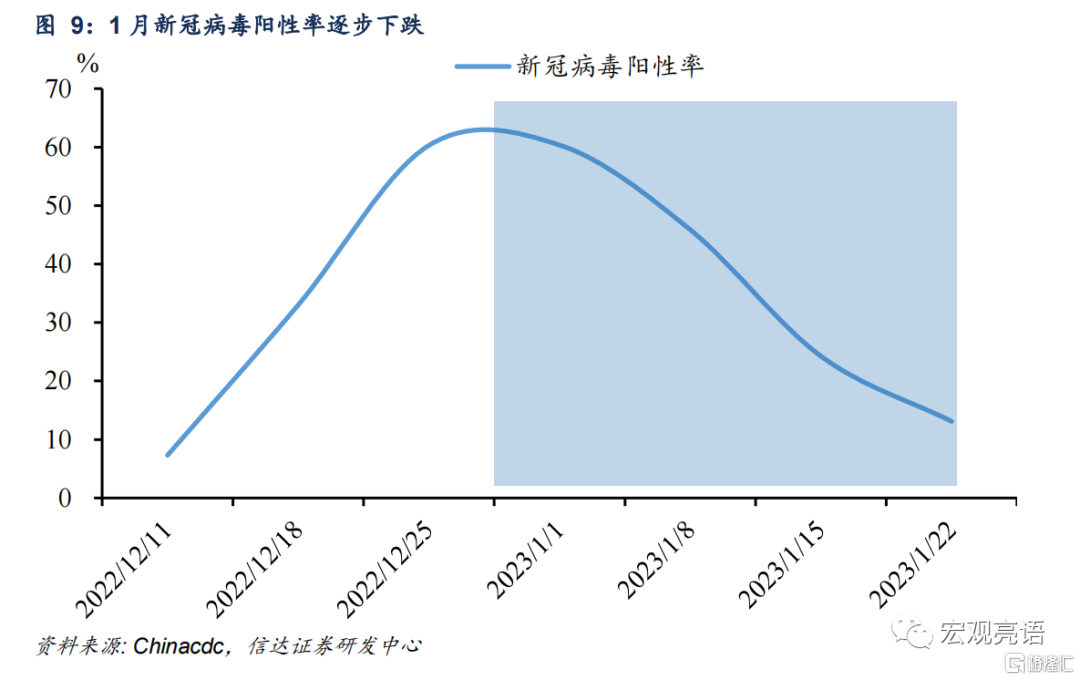

新冠阳性率逐步下降,疫情压制或接近尾声。从疫情本身考虑,春运期间的人员流动并未造成新的感染峰值,新冠阳性率波动下降。根据中疾控哨点医院的监测数据,2022年12月月底新冠阳性率攀升至高位后,自2023年1月起新冠病毒阳性率在逐步降低。春节期间,疫情未出现明显反弹,这可能是国内新冠流行株并未产生新的变异,而前期疫情感染后产生的抗体具有免疫效果。

消费场景恢复再加上春节消费需求改善,服务业表现触底反弹。1月服务业商务活动指数为54%,服务业景气度触底反弹主要受益于消费场景恢复后春节假日消费市场的回暖。随着社会面人员流动的恢复和春节消费需求的释放,接触型服务业表现明显修复。前期受疫情影响较大的零售、住宿、餐饮等行业商务活动指数均高于上月24.0个百分点以上,重返扩张区间,表明居民消费意愿明显增强。此外,国内旅游相关行业表现较好,酒店、民宿等住宿餐饮消费加速修复,市场活跃度回升。春节假期期间,全国铁路日均发送旅客数量恢复至2019年的83.1%,全国国内旅游出游数量恢复至2019年同期的88.6%,国内旅游收入恢复至2019年同期的73.1%。

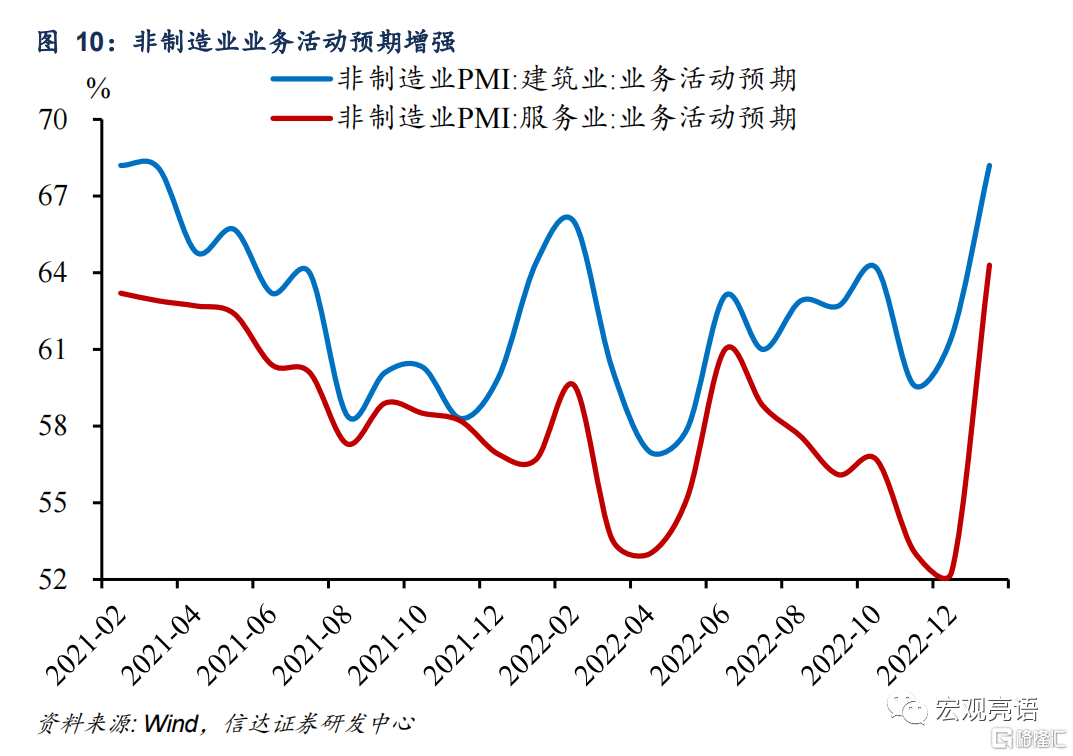

建筑业景气度保持增长,反弹力度不及服务业。1月建筑业商务活动指数为56.4%,比12月上升2个百分点,总体继续保持增长。建筑业新订单指数为2021年4月以来的最高水平,说明疫情防控措施的优化对市场需求具有提振作用,但疫情对服务业的影响程度要高于对建筑业的扰动,因此在消费场景修复时服务业的反弹力度反而更大。从预期看,业务活动预期指数为68.2%,高于12月6.7个百分点,连续两个月位于高位景气区间,表明随着推进重大项目开工建设各项政策措施落地生效,建筑业企业对市场发展保持乐观。

三、从寒冬走向复苏的迹象已现

寒冬已过,经济迈向复苏的迹象初步显现。1月的市场景气度重归扩张区间,制造业和非制造业都初步显示了景气度的修复迹象。可以看到感染达峰后,疫情对经济的影响正在逐步退去,经济增长的动能也逐步释放。目前来看,非制造业企业对后续经济活动预期较为乐观,制造业的生产经营活动预期指数也明显提高。企业信心明显增强,生产经营活动恢复势头强劲,经济持续修复的前景可期。

但这是经济复苏的初步迹象,我国经济恢复的基础还需要强化,政策面呵护仍然重要。

一是制造业和非制造业的加速回暖建立在去年年底加速探底的基础上。2022年底迎来感染高峰,制造业和非制造业深度下挫,市场需求和企业供给水平双双下降,1月制造业景气度上升幅度较大部分源于前期低基数。再加上春节期间,房地产销售整体疲弱,地产修复阻力仍大,经济恢复基础还需要强化。

二是假期过后,春节对市场需求的提振或会逐渐弱化。春节假日因素对市场需求有所提振,运输业、餐饮、旅游等一些节日消费相关服务业明显修复。春节过后,春节假日因素带来的市场需求或会逐渐弱化。但在社会面人员流动常态化的情况下,消费回归常态化也是大概率事件。此外,尽管出口订单降幅收窄,但仍在收缩区间,出口压力仍较大。综合来看,政策面的呵护仍然重要。

风险因素:国内疫情再度反弹,政策落地不及预期等。