年度盘点|再鼎医药(ZLAB.US/09688.HK):商业化渐入佳境,向Biopharma加速蜕变

2023-01-16 14:11:06

本周,全球生物医药行业的年度盛事——摩根大通医疗健康大会在美国旧金山拉开帷幕。多家中国创新生物医药公司也亮相今年的大会。1月11日,再鼎医药创始人、董事长兼首席执行官杜莹博士在大会上发表演讲时透露,“公司正在走在一条通往长期增长、稳定收益和盈利的清晰道路上,预计到2023年再鼎医药实现商业化盈利,到2025年底实现企业整体盈利。”

2022注定是中国投资史上最特别的一年,经历过太多的“不确定”。但就在“不确定”中,再鼎医药凭借创新研发以及强大的商业化能力,在众多创新药企业中领衔上扬,表现抢眼。

那么,再鼎医药的竞争优势在哪里?未来的看点又在哪里?

2022

走出谷底,领衔上扬

回顾2022年,医药板块可以说是跌宕起伏。

一方面,外部环境动荡,美联储加息、地缘政治风险频发,避险情绪持续发酵,交易活跃度下降,上半年整体市场情绪偏好趋于谨慎。另一方面,由于“医疗保健牛市估值消化+疫情受益估值消化+政策预期混沌加速”带来的估值消化,造就了这波回撤力度较大的内在原因。

然而医药板块经历疫情扰动、集采降价等影响后,在 2022Q3 进入筑底阶段,Q4 以来随着财政贴息贷款、精准防控统筹经济发展等政策的落地,叠加三季报整体稳健,板块正在经历从估值修复到业绩修复的过程。

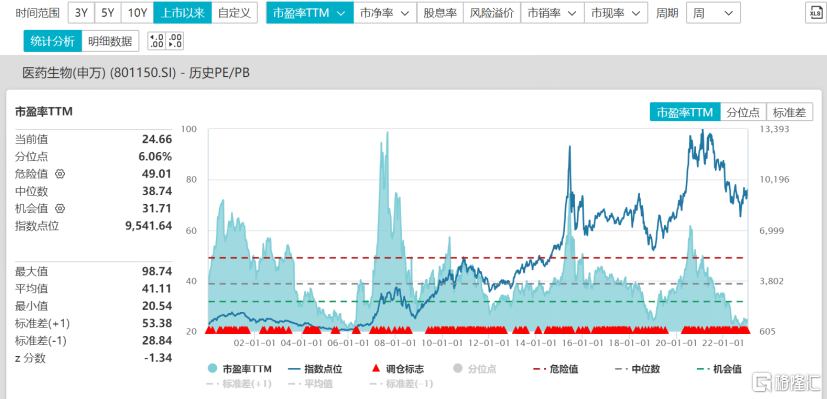

从当前估值角度来看,医药板块估值处于过往二十年的历史低位,极度具备吸引力。根据WIND数据显示,在过往二十年的医药生物板块中,当前医药生物PE(TTM)为24.66倍,处于过往二十年6.06%分位点,不仅低于机会值31.71倍,更是远低于新冠疫情爆发前,投资性价比高。

图表一:医药生物申万(801150.SI)PE/PB BAND

数据来源:WIND,格隆汇整理 数据截止2023年1月16日收盘

伴随着“估值低+基金持仓比底部+情绪底部”三重机会显现,医药行业的底层逻辑正在边际回暖,持续向好。

以政策面为例,12月14日中共中央、国务院印发《扩大内需战略规划纲要(2022-2035年)》围绕11个方面出台38条举措中,在医药医疗方面更是提出了7大内容,从顶层设计上指明了未来十年发展方向。其中包括“提供多层次医疗健康服务。全面推进健康中国建设,深化医药卫生体制改革,完善公共卫生体系,促进公立医院高质量发展。支持社会力量提供多层次多样化医疗服务,鼓励发展全科医疗服务,增加专科医疗等细分服务领域有效供给。加快生物医药、生物农业、生物制造、基因技术应用服务等产业化发展。”

在这样的背景下,从十月以来,集中了大量中国创新生物医药公司的的恒生香港上市生物科技指数已经从低位反弹了超过60%。在医药板块正在走出谷底之际,作为创新药领域的佼佼者,再鼎医药在资本市场表现格外亮眼。根据WIND数据显示,再鼎医药自2022年10月低位以来开启大幅反弹,伴随着公司在港交所股票代码正式移除“-B”后,区间涨幅达到78.78%,大幅跑赢恒生医疗保健指数以及恒生综指,表现强势。

图表二:再鼎医药(9688.HK)股价走势图

数据来源:WIND,格隆汇整理 数据截至2023年1月16日

2023再鼎医药:

向Biopharma加速转变

再鼎医药能够在医药板块修复行情中带头领跑,核心原因来自于公司2022年以来重磅里程碑事件频传喜讯,商业化加速领跑,造血能力不断提升。

1月6日,再鼎医药和 Novocure 宣布, LUNAR 研究达到了其主要终点,展示出与单独使用标准疗法相比,总生存期在统计学上有显著且具有临床意义的改善。消息公布后,再鼎在美股当天大幅上涨41.8%。LUNAR研究是一项关键的、开放标签的随机研究,评估肿瘤电场治疗(TTFields)联合标准疗法治疗在以铂类为基础治疗期间或之后进展的4期非小细胞肺癌(NSCLC)的安全性和有效性。

自从2020年再鼎医药成功登陆港交所,成为港美两地双重上市的创新药企后,2022年6月,再鼎医药在香港联交所主板转换为双重主要上市。随后,公司被纳入港股通名单,投资渠道覆盖港美A三地,投资范围再度扩大。

从2019年12月爱普盾获批上市以来,再鼎医药凭借强大的商业化能力,在新冠疫情影响下,依旧逆势商业化进展呈现爆发姿态。在2022年7月,公司重磅产品efgartigimod向国家药监局提交用于治疗全身型重症肌无力的新药上市申请,有望成为再鼎医药第五款商业化产品。

再鼎医药商业化速度之快,公司在11月正式获得港交所批准从股票代码中移除“B”标示。至此,再鼎医药正式从以创新研发为核心的Biotech(生物科技企业)壮大成为研发生产销售一体化具备商业化能力的Biopharma(生物制药企业),未来有望向Big pharma(大型生物制药企业)迈进。

打开商业化道路的上升通道

在再鼎医药逐渐走向成熟创新药企的道路上,未来又该如何看待?关于这个问题,我们可以参考此前的其他公司作为参考。

从股价走势上来看,回溯此前的五家已经去掉“-B”企业的股价走势,能够看出来资本市场对于已经逐步走向成熟的药企青睐有佳。

无论是拥有PD-1爆款产品的百济神州(6160.HK)、信达生物(1801.HK)和君实生物(1877.HK),还是随后凭借生物类似药与创新药的复宏汉霖(2696.HK)和疫苗股康希诺生物(6185.HK),在其成功去掉“-B”后股价表现都展现出大幅跑赢同业的优秀投资回报率。

从共同点来看,他们的发展路径相似。他们都是从最初公司登陆港交所还处于临床研发阶段,一路走来已经有核心产品开始商业化进程,研发实力有所验证,而商业化能力也表现不错,都在实现从偏重研发的Biotech公司升级成为研发、销售以及生产一体化的创新型Biopharma。

反观再鼎医药,与其他创新药企不同之处在于,公司选择“内部自主研发+外部战略合作”的双轮驱动创新模式。杜莹在摩根大通医疗健康大会上发言时,总结了5个关键驱动要素。1、深度布局且差异化的产品管线;2. 聚焦的研发战略;3. 全球药企进入中国市场的首选合作伙伴;4. 经验丰富的国际化领导团队;5. 通往长期增长、稳定收益和盈利的清晰道路。

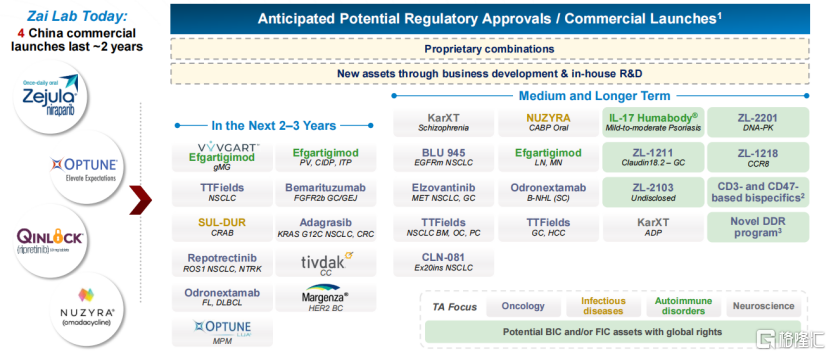

从研发范围上来看,公司在肿瘤、自身免疫性疾病、抗感染领域、中枢神经系统领域布局全面。目前,公司拥有27具有差异化的、潜在同类首创或最佳的创新产品管线,包括已有4款品种实现商业化,超过50项临床试验正在进行/计划中。其中,再鼎储备了多项早期研发项目,涵盖多个前沿靶点,如CCR8、Claudin18.2、等,管线价值持续兑现,研发能力有望逐步验证。

从财务情况来看,公司商业化进展迅速,盈利能力持续增强。根据公司公告显示,2022年前三季度公司营业收入1.52亿美元,同比增长52%,第三季度收入5750万美元,同比增长33%,季度环比增长19%。未来倘若擎乐和纽再乐顺利进入医保目录,产品有望进一步放量。根据杜莹博士预计,到2023年再鼎医药将实现商业化盈利,到2025年底实现企业整体盈利。

从长远来看,再鼎医药有望迎来商业兑现爆发期。根据再鼎医药CEO杜莹博士在JPM大会上的发言,预计在未来三年内,再鼎医药将会有8款以上具有同类首创或同类最佳潜力的产品上市,其中包括多款潜在重磅产品。此外,在该公司的中长期产品管线中,也有多款创新药物,其中许多产品不仅具有作为单药疗法的潜力,也有作为联合疗法的潜力。再鼎医药预计每年将递交至少1个IND申请,有望成为业绩增长的重要引擎与动力。

图表三:再鼎医药主要管线布局和上市时间表

数据来源:公司公告,格隆汇整理

小结

2022年,对于许多企业而言是非常特殊的一年。在外有地缘风险,内有疫情防控不断调整下,这场压力测试下不同企业走出不同的发展路径。

对于再鼎医药而言,2022年也十分特殊。相较于还在寒冬中苦于现金储备能否支撑研发开支的18A企业,再鼎医药在连续去掉“-S”以及“-B”的标签后,正式进入Biopharma阶段,自我造血能力不断攀升。

从中长期来看,中国人口老龄化正在加速,预计2030年将成为“重度老龄化”国家。随着老龄化需求加速释放,可选与刚需医疗共振驱动医疗大健康持续扩容,细分领域拥有非常多增速高的黄金赛道,涌现许多投资机会。

当下,医药板块在经历长达一年的深度回调后,随着集采逐渐温和理性等政策东风下,后疫情时代下医疗大健康利空担忧消退,政策确定性正在不断增强,基本面逐步修复,有望走出谷底。

但值得注意的是,相较于前两年的普涨行情而言,当下的医药板块更像是分化行情,能够持续商业化兑现的优秀企业更受资本市场的关注与偏爱。而再鼎医药这类以“自研+BD”双轮驱动的创新药企,走在差异化创新前沿,已然成为不错的观测对象。如今,再鼎医药布局的FIC/BIC类产品不断开花结果,未来更是有诸多重磅产品进入商业化阶段有望持续兑现,值得期待。