近期,湖南省兵器工业集团股份有限公司(以下简称“湖南兵器 ”)首次公开发行股票招股说明书申报稿进入到预披露更新阶段,拟冲刺深主板,保荐人为东兴证券。

湖南兵器主要从事火炮、弹药、引信、枪械等军品的研发、生产和销售,以及民用低压电器产品的检测检验业务。

截至招股说明书签署日,湖南兵器的控股股东湘科集团、股东湖南高创新分别持有公司55.95%和13%的股权,且均由湖南省国资委控制。湘科集团的一致行动人湖南兵器员工持股平台共有12家合伙企业,合计持有公司14.05%的股权。综上,湖南省国资委间接控制公司83%的表决权,为公司实际控制人。

上市前股权结构图,招股书

本次申请上市,公司拟募集资金用于新型榴弹发射器机加生产线技术升级改造项目、湖南兵器研发中心科研条件建设项目、湖南省兵器工业集团股份有限公司数智化改造项目、湖南电器检测所有限公司搬迁扩建项目、补充流动资金。

募资使用情况,招股书

1

依赖前五大客户

作为我国重要的军品总装及配套件生产单位,湖南兵器的主要产品包括火炮、弹 药、引信及枪械,检测服务等民用产品营收占比较小。报告期内,公司的军品业务收入占公司主营业务收入的97%以上,是公司的核心业务。

公司的主营业务收入构成情况,招股书

招股书显示,报告期内,湖南兵器的营业收入分别约15.26亿元、17.62亿元、19.78亿元、10.42亿元,对应的归母净利润分别约1.09亿元、3.24亿元、3.06亿元、1.8亿元,整体呈增长趋势。

主要财务数据及财务指标,招股书

报告期内,湖南兵器的综合毛利率分别为38.86%、43.18%、41.74%、41.86%,存在一定波动,略高于行业平均水平,主要系各公司产品及收入结构不同所致。

与同行业可比公司的综合毛利率比较情况,招股书

报告期内,公司军品配套件和专用材料的采购金额占军品业务主要原材料采购总额的比例均超70%,占比较高。其中,军品配套件供应商一般在军品定型时就由军方确定,不轻易更换;专用材料供应商一般也不会轻易更换。若在生产过程中出现军品配套件或专用材料质量不达标的情况,将导致公司相关产品无法按时交付,可能会影响公司生产经营。

湖南兵器存在客户集中度较高的风险。报告期内,公司前五大客户销售额占主营业务收入的比例分别为88.60%、94.31%、91.85%及 88.45%,其中对军方A客户的销售金额达到主营业务收入的50%以上,对单一客户存在依赖。

向前五大客户销售情况,招股书

报告期各期末,湖南兵器的应收账款账面价值分别约1.65亿元、1.51亿元、2.13亿元、8.1亿元,整体呈上升趋势。其中2022年6月末较2021年末应收账款规模大幅增加,系公司军方客户结算体系调整,回款速度放缓导致。一旦未来公司军方客户回款速度继续放缓,将导致公司经营性资金占用金额较大,从而对公司的生产经营不利。

由于军品特殊性,客户主要是国内军方、军工企业和军贸公司,客户较固定且集中度高。湖南兵器应收账款前五大客户应收款占比较高。报告期各期末,公司应收账款前五大客户合计金额占应收账款的余额比例均超50%。

公司军品业务的主要客户为国内军方、武警,该类客户的军品采购资金主要来源于国防装备支出。因此,军工行业受国际环境、国家安全形势、国防政策等多种因素影响。如果公司主要客户采购需求或采购政策发生变化,可能会影响公司的业绩。

2

经营活动现金流承压

随着产销规模的扩大,湖南兵器的存货金额也不断增加,一定程度上形成了对营运资金的占用。报告期各期末,公司存货账面价值分别为3.82亿元、4.71亿元、5.62亿元、4.77亿元,呈逐年上升趋势,占流动资产比例在16%至28%左右。公司如果不能有效提高存货管理水平,可能会出现存货周转率下降等情况。

值得注意的是,在存货和应收账款规模上升等影响下,湖南兵器经营活动产生的现金流存在为负的风险。2021年和2022年上半年,公司经营活动产生的现金流量净额分别约-1.41亿元、-1.88亿元,与公司同期净利润存在较大差额。

公司最近三年及一期现金流量情况,招股书

目前,公司拥有开展现有军品业务所需的全部军工资质。但军工行业关键资质具有时效性,在到期后需重新进行认证、审核。未来,如果公司军品子公司因重大变故导致无法持续取得军品业务关键资质,可能会影响该子公司军品业务的经营。

此外,军品研发存在研发阶段多、研发难度大、研发风险高、研制周期长等特点,如果公司在大量研发投入后仍无法完成军工产品的定型及列装,可能面临较高的前期研发投入风险,从而影响公司业整体经营业绩。

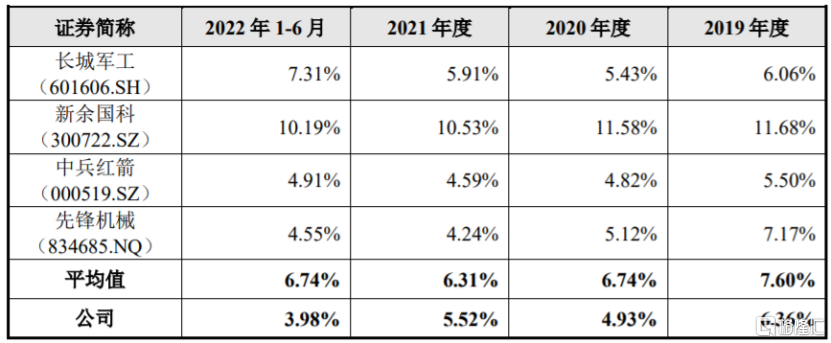

报告期各期,湖南兵器的研发费用分别为0.97亿元、0.87亿元、1.09亿元、0.41亿元,研发费用率分别为6.36%、4.93%、5.52%、3.98%,公司的研发费用率低于同行业可比公司平均值。

同行业可比公司研发费用率情况,招股书

3

结语

近几年,湖南兵器的营业收入和净利润均呈增长趋势,但在存货和应收账款规模上升等影响下,公司的经营活动现金流明显承压。由于军工产品的特殊性,公司客户较固定且集中度高,而军工行业受国际环境、国家安全形势、国防政策等多重因素影响,在此背景下,公司未来经营业绩也存在不确定性。