中金:你所要知道的印尼市场

2023-01-13 13:56:21

摘要

印尼作为东南亚第一大国,近年来受到资本市场的关注度逐渐提升。我们在本文中详细梳理了印尼经济及资本市场的主要情况,包括经济概况、市场架构、投资规则、估值和行业分布、特色标的等,供投资者参考。这也是我们分国家市场报告的第二篇(《你所要知道的日本市场》)。

印尼是东南亚地区人口最多、规模最大的经济体,自然资源优势较为突出。2021年印尼名义GDP总额1.2万亿美元,约占全球GDP的1.2%,本世纪以来实际GDP增速稳定在5%左右的较高水平。印尼具备丰富的自然资源,包括矿产、能源、农业等,并具有人力资本优势,但从GDP贡献来看,目前第二、第三产业占主导地位,尤其是制造业、采矿业、批发零售和建筑业占比较高,为印尼的优势产业。近年来,印尼政府也出台一系列措施谋求经济结构转型,积极引入外资,在采矿等自然资源基础上大力发展配套相关产业链,并支持汽车、纺织、电子和化学产品等高附加值产业的发展。

近年来印尼对外国投资者逐步开放,中国企业在采矿业、互联网、制造业等行业已具备一定领先优势。尽管政策在个别行业的开放程度存在一定反复现象,以2021年《新投资清单》取代原有《负面投资清单》为代表,印尼对外商投资限制逐步大幅放开。印尼与中国之间的经济联系日益紧密,中国对印尼的FDI投资近年来快速增长,双边贸易同样发展迅速。在印尼优势的制造、采矿等行业,印尼政府出台了一系列利外资的政策,并进行产业扶持,目前中方投资者已在当地具备深厚优势。此外印尼互联网科技行业近年发展较快,中国互联网公司也积极参与到早期投资当中。

金融市场方面,印尼股市经过较长的发展历程,多层次、多种类的投资市场正在逐渐建立。印尼股票交易所(IDX)目前有股票、债券、基金、衍生品、REITS&DINFRA等多个品种,股票市场也已逐渐形成多层次的结构。当前印尼股票市场主要分为主板、开发板和加速板,2021年市场改革后又新推出新经济板。政府通过各层次板块的设立持续推动中小企业和新经济企业上市。

印尼股市近些年是东南亚主要国家中最活跃的IPO市场之一,上市公司本土化程度较高。目前印尼共有824家上市公司,总市值5937亿美元;2010-2022年共有429家公司通过IPO上市,总募资额390.4亿美元,IPO公司数和募资额均位列东南亚主要市场中第一位,大幅领先新加坡等市场。印尼市场本土化程度较高,现有上市公司上市几乎全为本土企业,但也存在如印尼亚洲航空、建行印尼等部分上市后被外国企业控股的公司。

发展历程上,印尼股市本世纪初以来发展较快,与实体经济发展相呼应,呈现出较佳的投资回报,主要有以下特征:

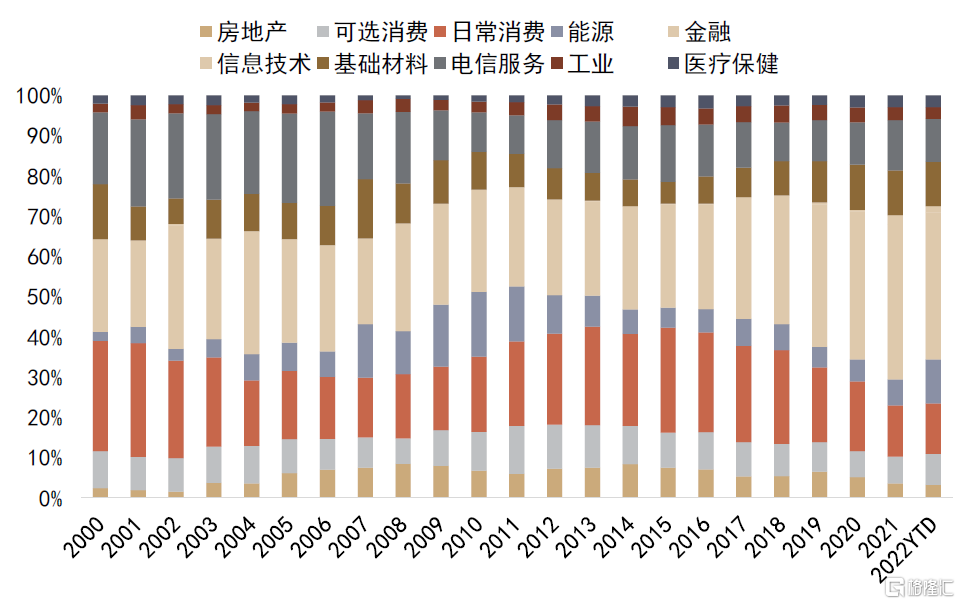

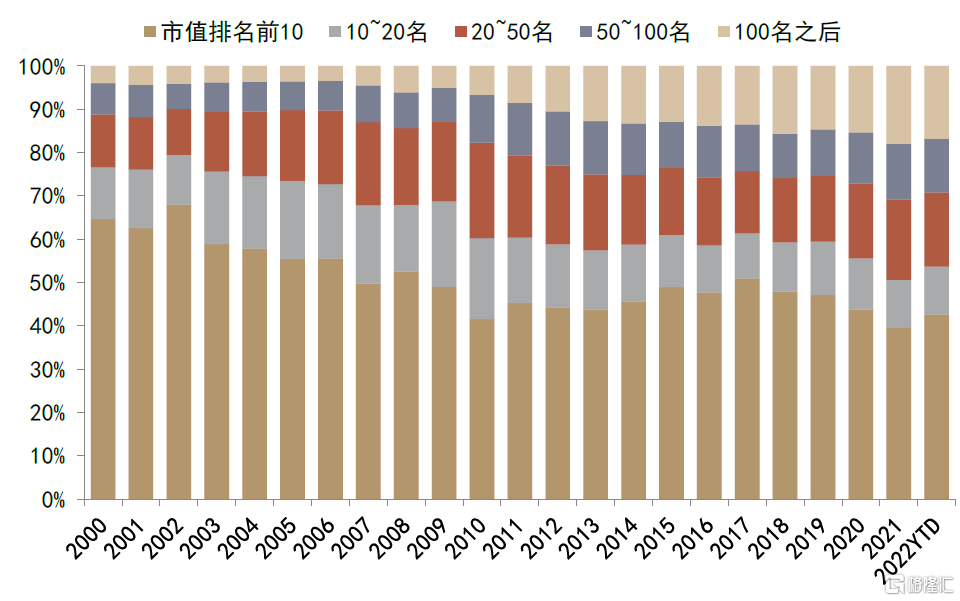

1) 市值分布上,印尼股市目前以银行为代表的金融和本国优势产业公司主体,金融、日常消费、电信、材料比例较高,互联网等“新经济”逐渐崭露头角。印尼市场中金融上市公司数量多、市值规模普遍较大,以银行股为主,目前占到整体市值的三分之一以上。相比之下,尽管目前科技行业市值占比整体有限,但近年来大型IPO中科技等“新经济”公司频现。此外,印尼股市头部集中度较高,前十大公司市值占比高达40%。

2) 市场表现上,印尼股市本世纪初起表现出较好的投资回报率,且具备较强的独立性。2000年至今雅加达综合指数从677点上涨至6734点,以本币和美元计价累计回报率均远高于A股、港股和美股。从驱动因素看,印尼股市受盈利和估值共同驱动,且具有较高独立性,与标普500、上证综指等相关性较弱。从资产配置角度看,对全球投资者具备较佳的风险分散效果。

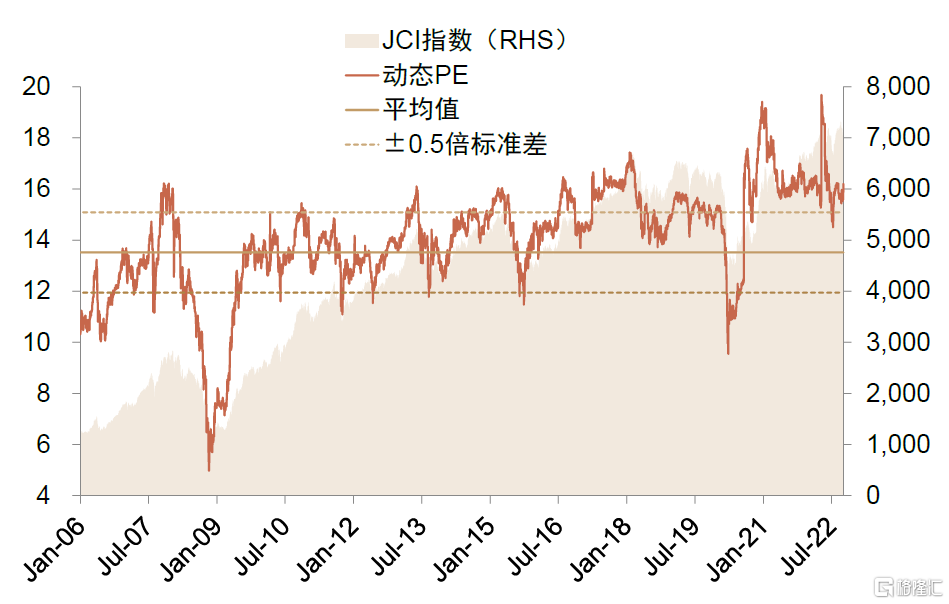

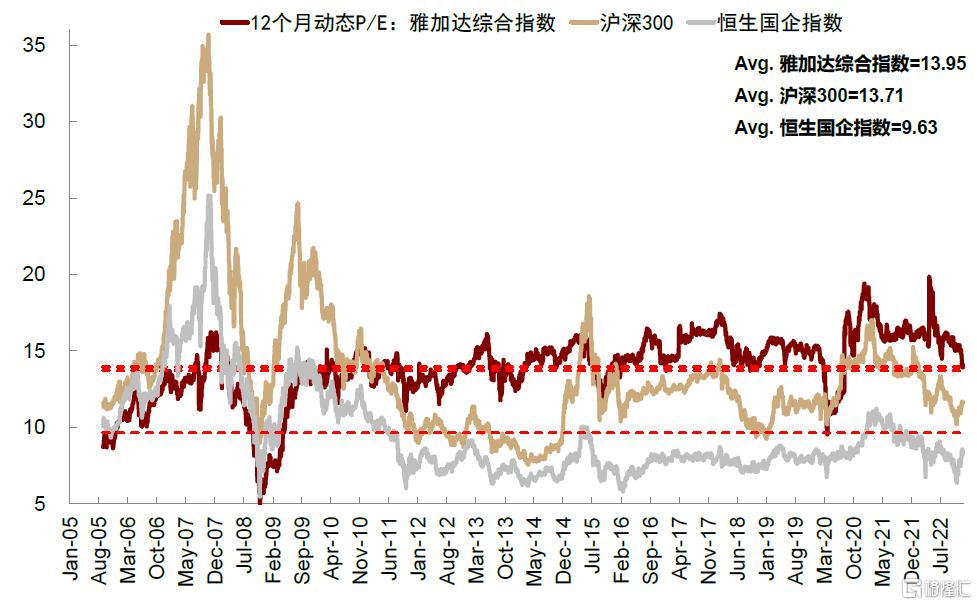

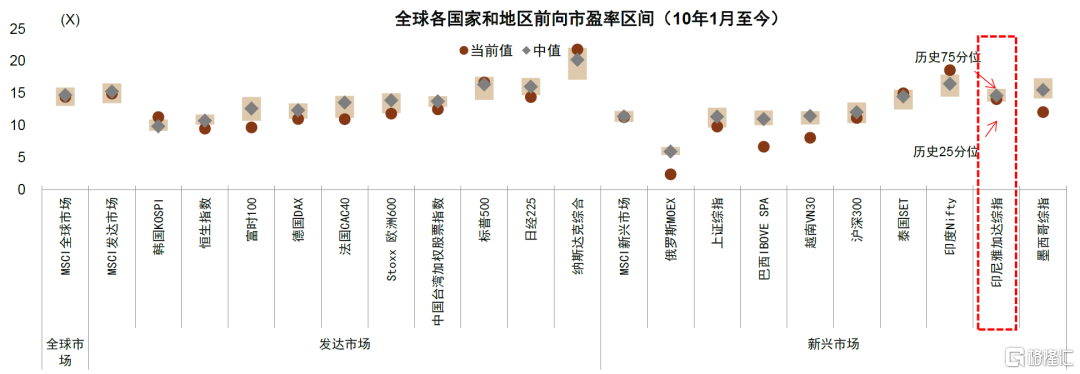

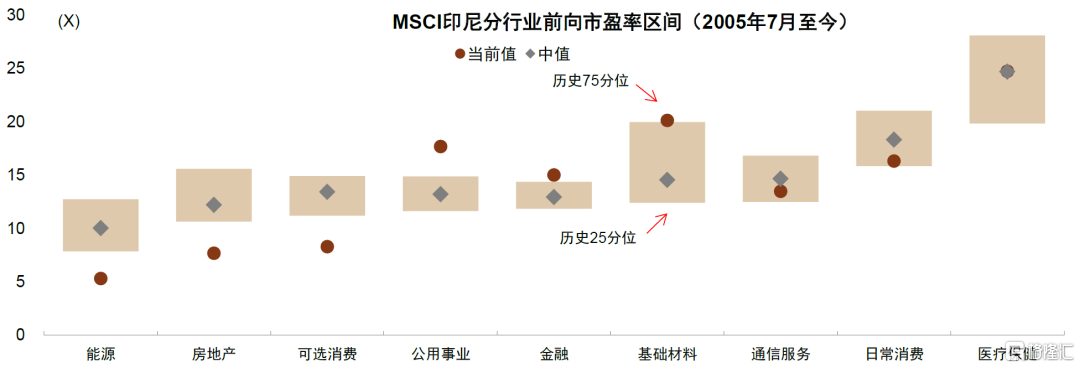

3) 估值水平上,印尼股市估值在全球主要市场中处于中游,但在新兴市场中排名较前;能源、房地产、可选消费等行业处于2005年7月以来较低水平。雅加达综合指数12个月动态P/E自2005年以来的平均水平为14倍,略高于沪深300的 13.7倍、大幅高于恒生国企的9.6倍。对比其他主要市场,印尼市场估值处于全球中游偏上水平,在新兴市场中高于墨西哥、越南、A股、巴西、俄罗斯等市场。分行业看,目前能源、房地产和可选消费处于2005年以来较低水平,具备一定修复空间,但金融、基础材料、公用事业相对偏高。横向对比看,印尼股市中医疗、日常消费长期估值水平较高,而能源的估值水平较低。

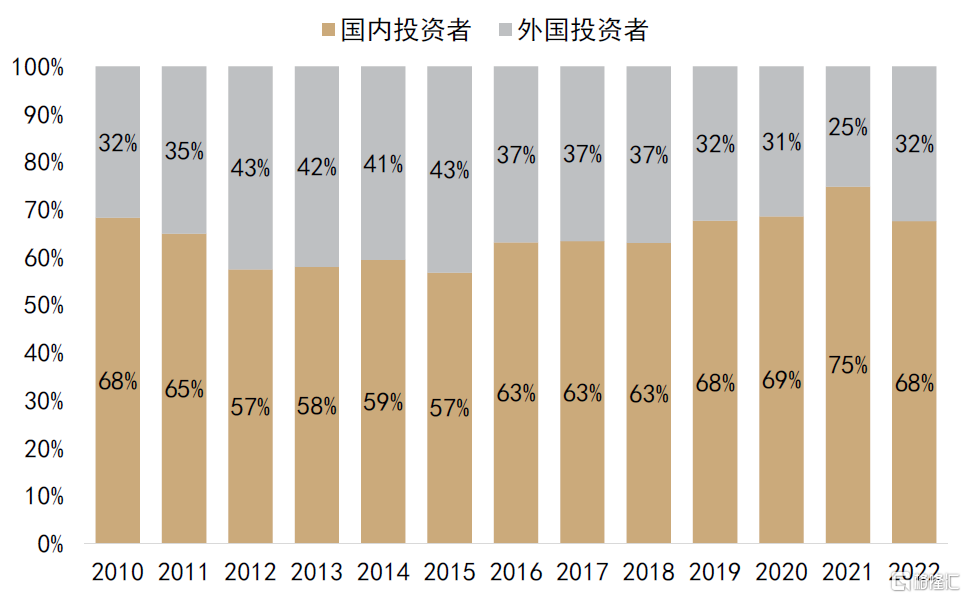

4) 投资者结构上,投资者国际化程度相对较高,国外投资者约占交易量的三分之一;机构、个人投资者各占约一半。

此外,我们在本文中也梳理了印尼股市各行业龙头公司及海外可比公司以及部分投资工具,供投资者参考。

正文

印尼经济概况

印尼经济概览:东南亚第一大经济体

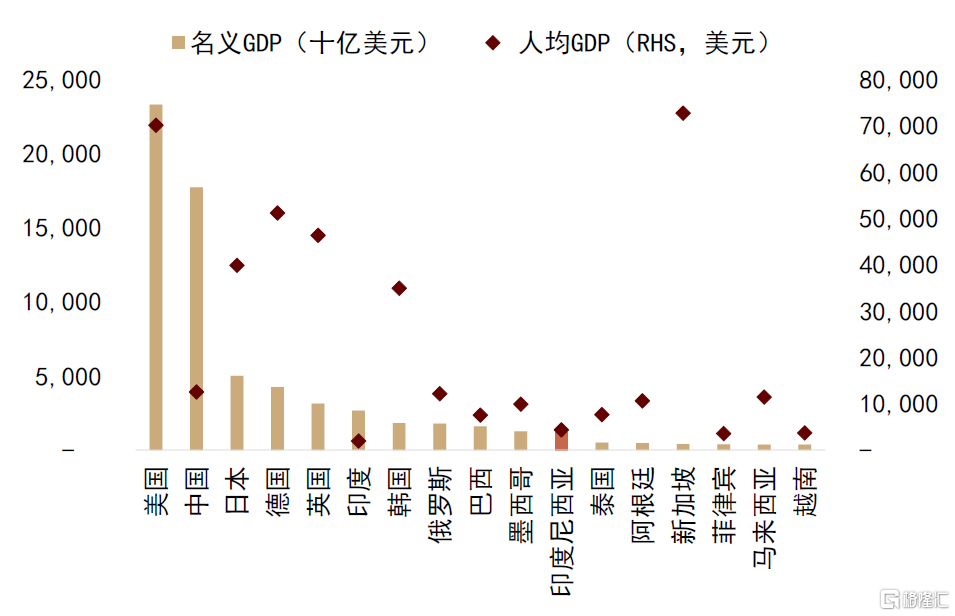

印度尼西亚为东南亚地区第一大经济体,人口、自然资源较为充裕。2021年印尼名义GDP总额1.2万亿美元,约占全球GDP的1.2%,这很大程度上得益于其丰富的人力和自然资源。据世界银行统计,2020年印尼总人口超2.7亿,其中15-64岁的劳动年龄人口占比约68%;国土面积近190万平方千米,其中森林和耕地面积分别占比49%和14%,同时坐拥丰富的矿产、能源和渔业资源。

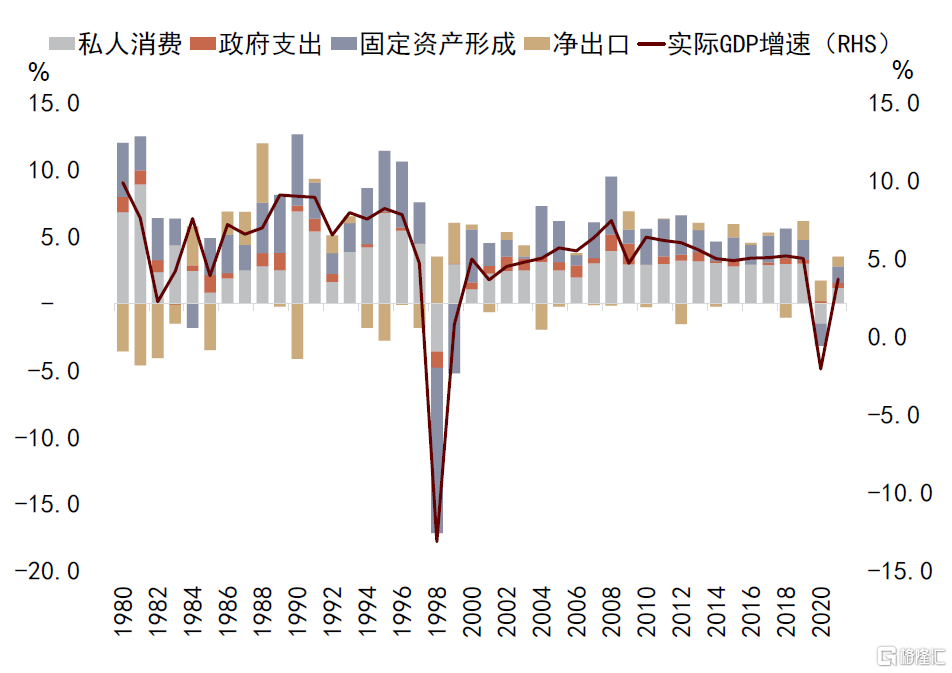

本世纪以来印尼实际GDP增速基本稳定在5%左右的较高水平,尤其在2008年经济危机后部分经济体增幅放缓的情况下,印尼GDP依然维持了高增速。2020年在全球新冠疫情冲击下,印尼GDP负增长2.1%,但仍然优于全球大部分国家和地区,疫情以来印尼GDP 的复合增速达2.9%,好于大部分东南亚其他主要经济体(新加坡、马来西亚、泰国),仅略低于越南。

人均GDP水平仍有较大的提升空间。虽然经济体量较大,但从人均GDP水平看,当前印尼的发展水平与东南亚地区的其他国家对比也仍有较大的提升空间,2021年印尼人均GDP为4292美元,仅略高于越南,低于泰国、马来西亚和新加坡。从拉动因素看,印尼近年来增速主要来自消费和投资,特别是庞大人口带来的内需挖掘和基建项目等,持续推动印尼经济发展。

图表:东南亚五国的主要经济金融情况对比

资料来源:World Bank Data,WFE,CEIC,FactSet,IMF,中金公司研究部

图表:2021年全球重点国家名义GDP及人均GDP

资料来源:CEIC,中金公司研究部

图表:印尼实际GDP同比增速分项贡献

资料来源:CEIC,中金公司研究部

印尼产业结构:矿产资源丰富,二三产占主导

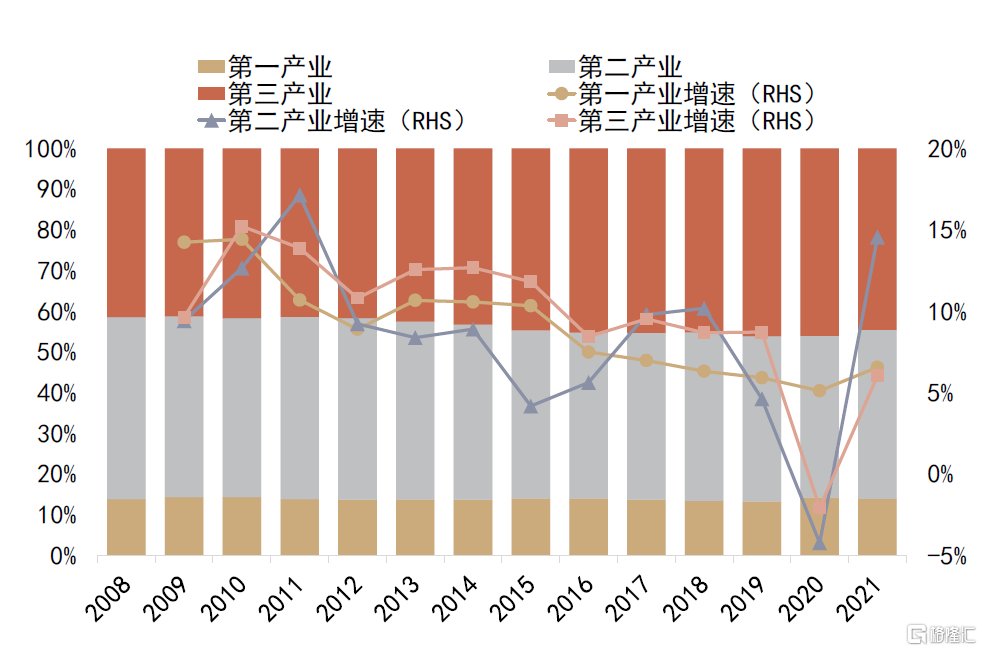

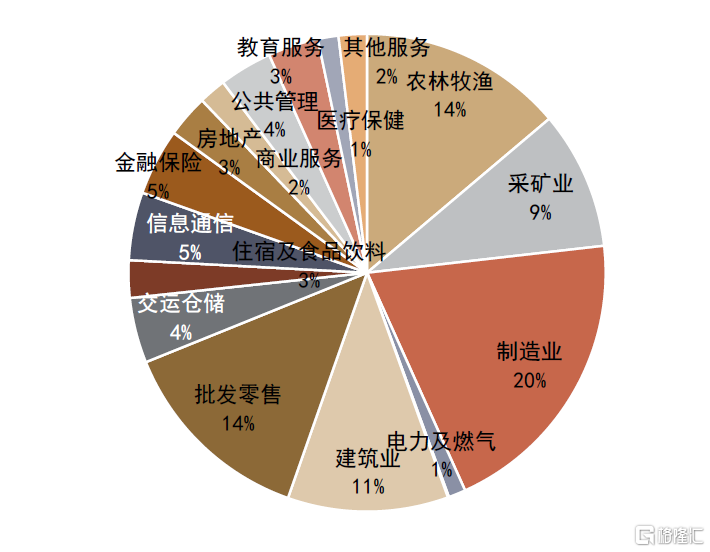

印尼三大产业结构基本保持稳定,第二、第三产业为发展主要驱动力。2021年,印尼第一、二、三产业分别占比13.8%、41.5%和44.6%,在采矿、旅游等特色产业的带动下,制造业和服务业是印尼经济的主要动力。印尼拥有丰富土地、海洋和农业资源,棕榈油、橡胶等农业产品生产量在全球排名前列,但农业和养殖业在GDP中的相对占比较小。疫情前,三大产业增速趋势基本保持一致,但2020年受疫情影响,第二、三产业增速明显下滑,伴随疫情影响逐步衰退,2021年第二、三产业增速回升至14.5%和6.0%,成为经济复苏主要驱动力。分行业看,2021年农林牧渔、制造业、采矿业、批发零售和建筑业附加值分别占比14%、20%、9%、14%和11%,为印尼的优势产业。

印尼矿产资源较为丰富,采掘及其下游产业链较为发达。印尼煤、铜、金、锡、镍、铝土矿等均储备丰富,根据我国商务部统计数据,印尼镍储量约13亿吨,铝土矿资源储量约19亿吨,锡资源储量146万吨,铜资源储量约6600万吨。印尼政府不满足于仅通过矿产资源出口,也着力发展采矿相关的中下游产业链,2009年以来印尼政府颁布了一系列矿产出口限令,包括镍、铝、锡等初级矿产品的出口限制以期改变对资源出口的依赖,同时大力鼓励外资企业在印尼本地设立项目、建设工业园区等,提高相关产业附加值。

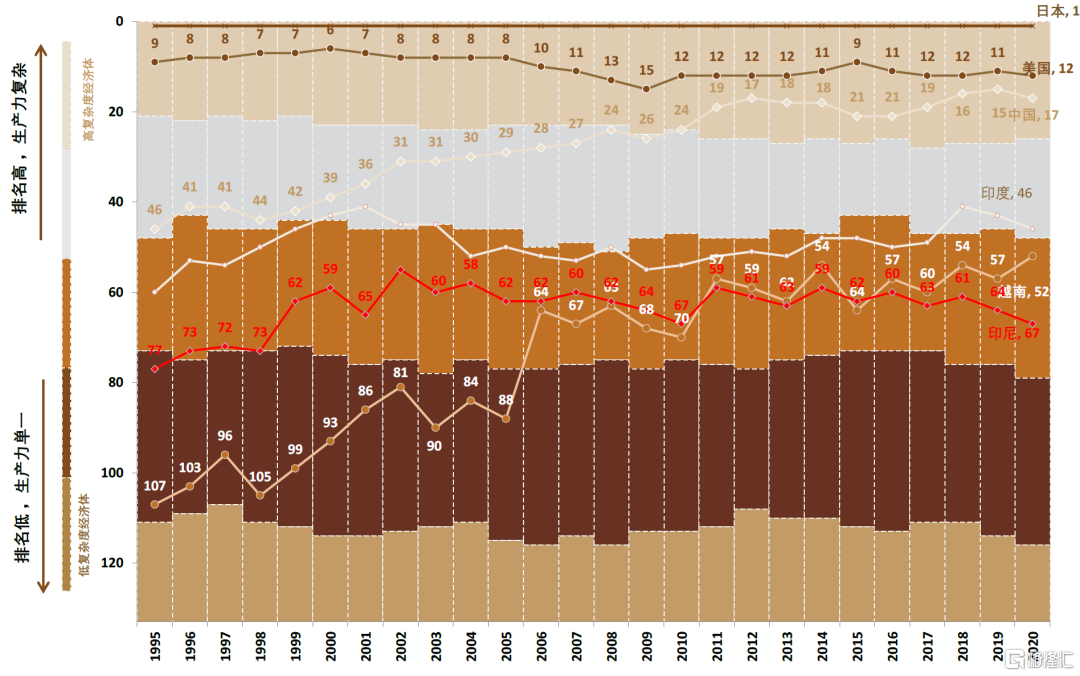

制造业则是印尼经济的另一重要支柱,但产业升级仍然面临一定瓶颈。印尼的第二产业占比在经济中一直保持了较高的比重,制造业对印尼经济的附加值贡献达到20%。从产业链体系建设上看,印尼经济的复杂度一直在全球保持中游水平,与上个世纪九十年代相比没有明显的进步,相较之下同为东南亚国家的越南的产业链复杂程度则大幅提升,从落后位置逐渐与印尼齐平。

图表:印尼三大产业结构基本保持稳定

资料来源:CEIC,中金公司研究部

图表:2021年农业、制造业、建筑业、采矿业、批发零售为印尼经济附加值占比较高的产业

资料来源:CEIC,中金公司研究部

图表:印尼的产业链建设水平在全球长期保持中游水平

资料来源:Harvard Atlas Lab,中金公司研究部

印尼资本结构:FDI持续走高,与中国经济联系日益紧密

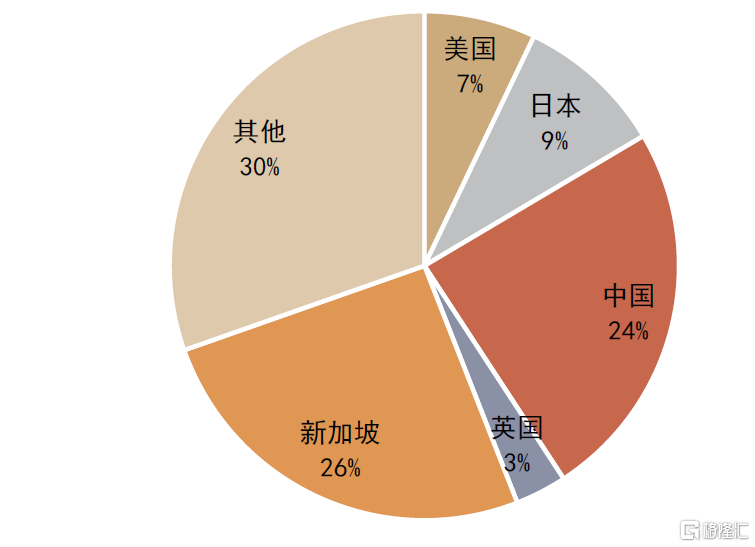

近年来印尼政府重视改善投资环境、吸引外资。虽然印尼盾长期处于对美元贬值趋势下,但印尼目前依然吸引大量资本净流入,但对外投资规模有限。从汇率趋势看,印尼自2001年实施有管理的浮动汇率制度开始后的十年间对美元汇率都保持稳定,但自2010年以来进入对美元贬值趋势,美元兑印尼盾汇率由2010年的9000~10000印尼卢比左右水平攀升至当前约15000印尼卢比左右水平。但长期处于贬值通道的印尼货币并未阻挡印尼获得海外资金的流入,印尼盾的贬值对于印尼的出口贸易条件起到了有利作用,与此同时印尼雅加达综指也持续走高。得益于印尼丰富的自然资源和人力资源,以及政府持续引入外资的努力,印尼FDI持续走高,2021年净FDI 192亿美元;对外投资方面,OFDI自本世纪初起也在持续增长,但体量相对有限,2021年净OFDI为 50.3亿美元。分行业看,制造业、运输存储和通讯行业、采矿业为外商投资前三的行业,2021年分别占比29%、23%和13%;分地区看,新加坡、中国、日本、美国是主要投资来源国,2021年占比分别为26%、24%、9%和7%。

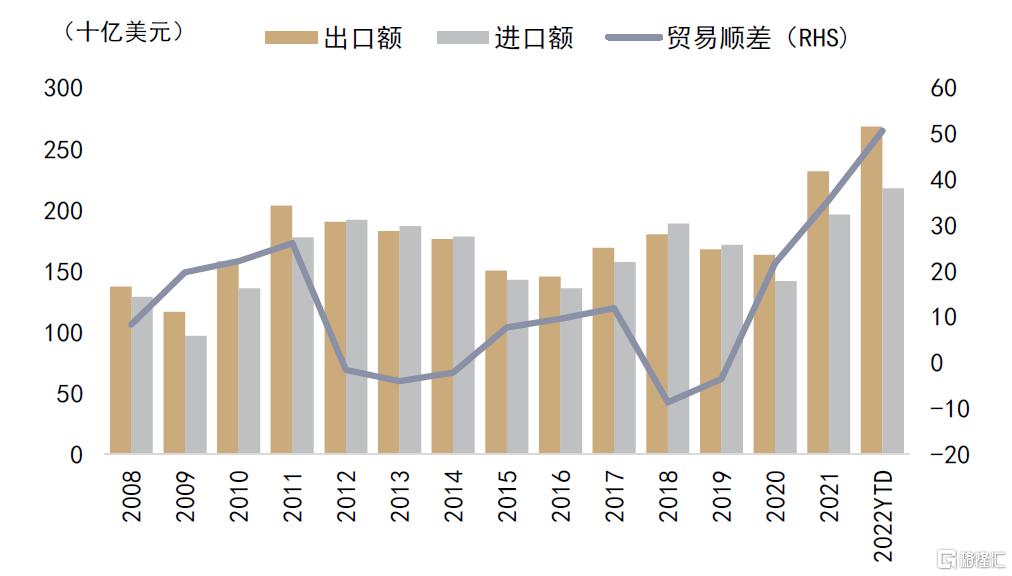

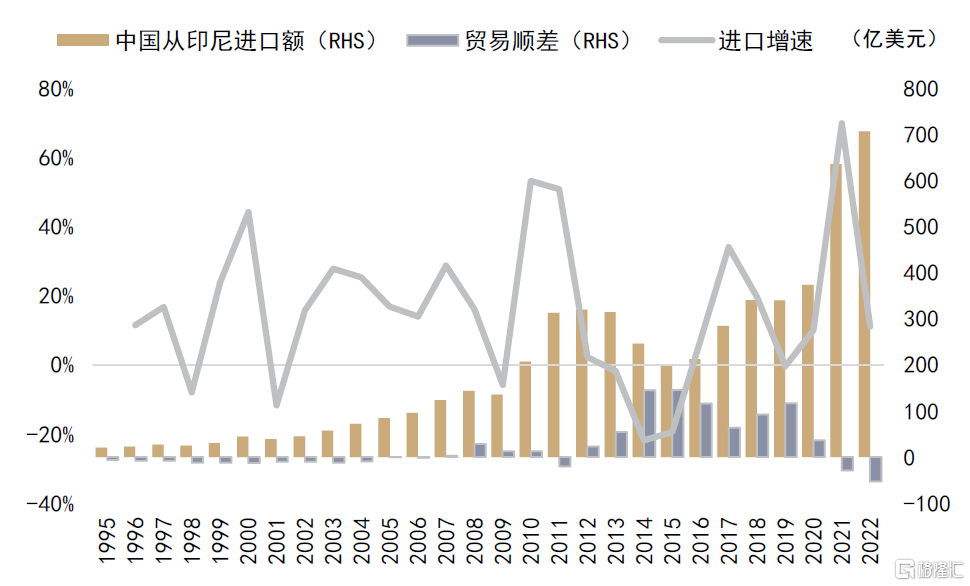

印尼与中国之间的经济联系日益紧密。中国对于印尼的FDI投资近年来快速增长, 2014年以来中国对印尼投资年复合增长率达19.3%,尤其2021年中国对印投资额达到了突破性历史新高43.7亿美元,较上年同比接近翻倍,主要投向制造业、租赁和商务服务业、电力燃气等行业。从进出口贸易看,双边贸易额近年来同样实现快速增长,2014年以来中国向印尼出口额和进口额分别实现6.5%和14.5%的年复合增长率,2021年出口额和进口额分别达645亿美元和708亿美元。

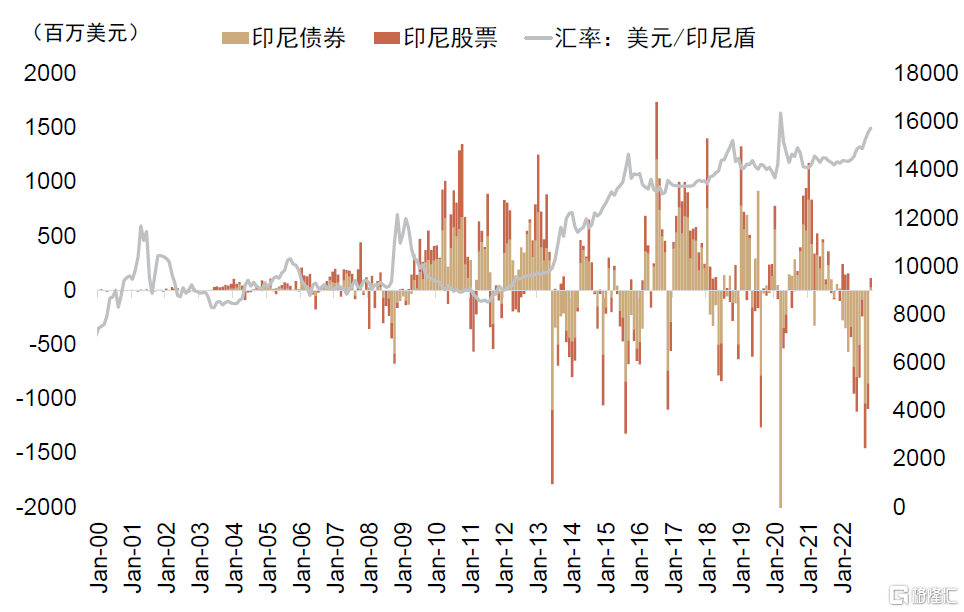

图表:月度流入印尼股票和债券的资金vs.汇率

资料来源:EPFR,中金公司研究部

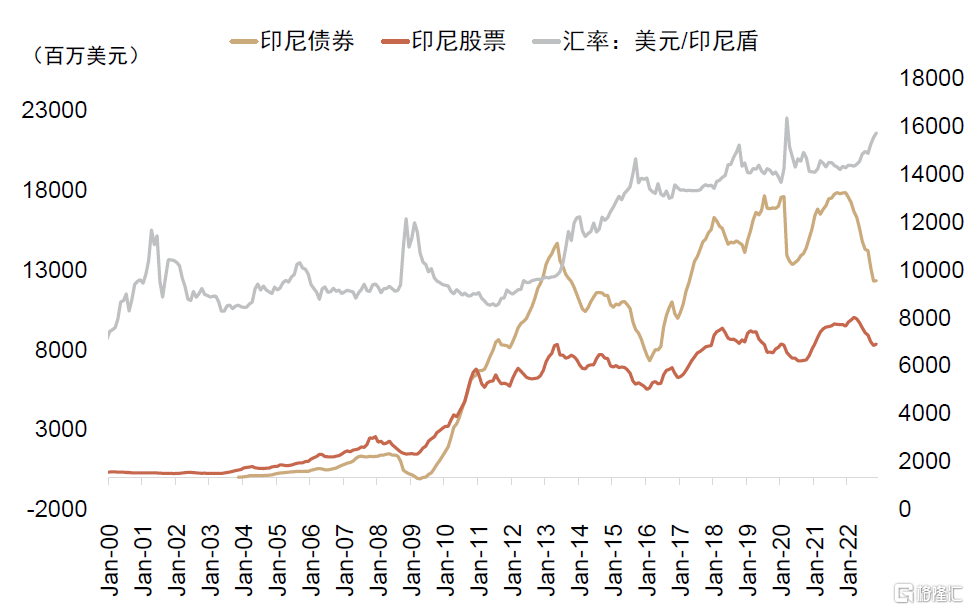

图表:累计流入印尼股票和债券的资金vs.汇率

资料来源:EPFR,中金公司研究部

图表:印尼直接投资净额变化

资料来源:World Bank,中金公司研究部

图表:2021年印尼海外直接投资分行业占比

资料来源:CEIC,中金公司研究部

图表:2021年印尼海外直接投资分国家来源

资料来源:CEIC,中金公司研究部

图表:印尼进出口及贸易顺差情况

资料来源:CEIC,中金公司研究部注:截至2022年12月15日

图表:中国向印尼出口额及年增速

资料来源:Wind,中金公司研究部注:截至2022年11月

图表:中国从印尼进口额及年增速

资料来源:Wind,中金公司研究部注:截至2022年11月

图表:中国对印尼投资额及年增速

资料来源:CEIC,中金公司研究部

图表:印尼对中国投资额及年增速

资料来源:CEIC,中金公司研究部

持续对外开放的印尼经济

近年来印尼政府对外国投资者在印尼投资逐步开放,以2021年《新投资清单》取代原有《负面投资清单》为代表,外商投资限制大幅放开。但与此同时,由于相关政策的持续修订,对具体行业的开放程度存在一定反复的现象,投资者应关注相关风险。具体来看,在印尼优势的制造业、采矿业等行业,政府出台了一系列利于外商投资的相关政策,并进行产业扶持,目前诸多中方投资者已在当地具备深厚优势;此外,印尼互联网科技行业近年来发展较快,以阿里巴巴、腾讯等为代表的中方企业积极参与到早期投资中。

监管政策:对境外投资持开放态度

2021年《新投资清单》取代原有《负面投资清单》,对外国投资开放程度大幅提高。印尼外国投资主要根据2007年《投资法》和2020年《创造就业综合法》运作,国内政府对于海外投资的资金来源、最大规模、投资收益汇回并未加以限制。2021年之前,印尼FDI主要由印尼投资协调委员会(BKPM)管理,指定政府负面投资清单(DNI)对外商投资准入行业进行限制。但21年3月新推出《投资法》配套的《关于投资清单的2021年第10号总统条例》(PR 10/2021)取代原有的投资负面清单,开放能源、运输、电信等245个“优先发展行业”,在重点领域放宽或取消对外资的投资限制,部分领域转为完全对外资开放,意味着对外资从限制到宽松的重大转变。此外存在部分要求,如外国投资者必须投资于至少100亿印尼盾的大型企业。但值得注意到是,该条例并不适用于资本市场投资,外国投资者购买本国企业发行的股票不受上述行业限制。21年4月BKPM升格为投资部,被赋予更高的监管职能。

印尼实行相对自由的外汇管理制度,对海外投资和资本汇出不加以限制。印尼实行浮动汇率制,外汇相关主要由印尼银行进行监管,遵循1999年的《监管银行和非银行金融机构的外汇交易流量法》和2005年的《印尼盾与外汇交易限制法》规定,投资者能够以外汇的方式汇出资本、利润、利息、股息等,但政府有权依法要求报告资金转移情况。

外商主要通过设立PT PMA(印尼本地注册公司)在印尼进行投资,除部分要求和流程外和国内投资者基本保持一致。外商在印尼投资主要受到印尼投资部和法律人权部(MOLHR)监管,所有在印尼开展业务的企业都需进行许可证申请,但根据2021年5号政府条例,经营者需要获得的许可类型根据经营活动风险而定,主要划分为低、中低、中高、高四大类风险类型业务。外商投资主要可分为新设立公司和收购印尼现有公司两种形式。若新设立公司,外国投资者须在印尼当地注册公司(PT PMA),确保相关投资领域符合《新投资清单》要求、注册资本不低于100亿印尼盾,且必须有2个以上股东,此外相关流程和要求和本国投资者基本一致,整体流程大致需要2-4周。若为收购现有印尼公司股权,同样需要确保相关投资领域符合《新投资清单》要求、注册资本不低于100亿印尼盾,收购后本土PT公司将转化为PT PMA公司。此外,若为收购上市公司,相关要求基本与非上市公司一致,但需对收购意图、收购成功等进行公告,取得股东大会批准收购同意,并完成强制要约收购(MTO)相关流程。

案例分析:印尼优势产业及境外投资者投资机会

印尼的优势产业近年来也引来大量外资投资者的关注,我们举例了采矿业、互联网行业和制造业的外商投资机会和案例以抛砖引玉。

采矿业:以政府深度影响下的镍矿产业发展为例

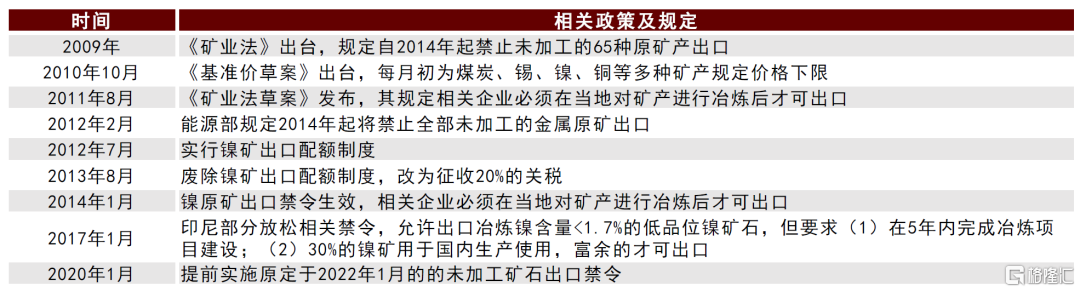

依托丰富的镍矿产量,印尼政府数度限制镍原矿出口、同时鼓励外资公司进入建设,以提高本国相关产业附加值和促进新能源汽车产业发展。印尼具备丰富的镍储量,并且是全球重要镍生产国,尤其伴随硫化镍资源日益枯竭,印尼主导的红土矿镍逐步成为主流,在全球的地位愈发凸显。为了扶持印尼本土制造产业链发展,印尼政府凭借资源优势对镍出口进行管制,2014年和2020年两度禁止镍原矿出口,并通过税收、配额等多种方式对出口加以限制。与此同时,政府继续放宽外资投资和相关项目在印尼的建设要求,推动印尼龙头国企和外资公司合作、成立电池控股公司及推动项目落地,鼓励相关配套产业发展,目前外国投资者已可持有矿产冶炼公司100%股权。

在政府相关举措下,印尼本土企业、中资企业、欧美企业等均在印尼当地积极投产、合作,目前多国企业在镍矿产业链中占据重要位置。印尼本土企业在产业链上游掌握丰富镍矿资源:如印尼国企安塔姆目前拥有3.5亿湿矿,2020年产能2.7万吨,并新投建东哈马黑拉岛镍铁项目;Harita镍矿资源丰富,为印尼最大的矿产民企之一,和中资企业合作紧密,二者均在持续扩大产能中。中资企业自2009年起持续进入印尼投资建设,如恒顺电气、青山钢铁、华友钴业、格林美、金川股份等分别在印尼投产相关NPI冶炼厂、产业园或其他项目,以确保相关产能供应。欧美企业主要分为两类,一类如巴西的淡水河谷、法国的埃赫曼,进入印尼更早、布局较为完善;另一类为特斯拉、LG等海外龙头新能源公司,具备强产业链和资金优势。

除镍矿外,印尼政府还正在或计划对锡矿、铜矿、铝土等多种矿产出口加以限制,相关政策态势或将持续。

图表:印尼镍矿出口经历反复的政策限制

资料来源:印尼能源部,中国金属网,中金公司研究部

图表:印尼矿产业相关法规修订对外资投资逐步放宽

资料来源:印尼能源部,中国金属网,德恒律师事务所2011年11月发布的《印尼新矿业法规为中国公司带来的机遇与风险》,中金公司研究部

互联网科技:快速发展的互联网行业及背后的中方投资

印尼互联网科技公司近年来大量涌现,资本市场予以融资支持。近年来印尼数字经济发展较快,电商、网约车、外卖、电子支付等领域受益于人口规模和产业优势,开始逐步走强。从资本市场看,印尼政府采取了一系列举措促进互联网科技公司上市,如2021年新设立新经济板,以及自2021年12月7日起允许科技公司发行多重投票权股票,在2021年印尼股市的前十大IPO中,互联网科技公司也占据其中三席。

新投资清单对相关行业投资要求做出调整,对外资监管出现反复。互联网科技行业的公司主要受到2008年《电子信息和交易法》、2019年《关于实施电子系统和交易的政府条例》和2020年《关于互联网企业的部长条例》等法规的监管。得益于新投资清单的公布,高科技类、通信及IT行业被移出此前的限制投资清单,为外资企业投资相关企业带来便利。但根据之前的负面投资清单,在与当地合作社或中小微企业建立合作关系后,电子商业业务即可以100%对外资开放,新投资清单下首先取消了相关合作要求,电子商务业务对外资曾短暂地完全开放,但两个月后,监管又对部分业务发布了新的限制限制,如涉及食品饮料、烟草、化工、化妆品、实验室设备、鞋服纺织、家用设备的电子商务贸易,在部分行业中反而使得本土保护色彩加重,互联网科技行业的外资投资环境较为反复。

印尼头部互联网公司大部分受到大量外国资本注资,尤其是以阿里巴巴、腾讯等为代表的中国企业深度参与到印尼早期投资中。例如:印尼历史第一大IPO项目电商企业Bukalapak的投资人也包括新加坡主权投资基金GIC、蚂蚁金服、微软等,Bukalapak于2021年8月在印尼交易所上市,募资额15亿美元, IPO市值达61亿美元。印尼历史上第三大IPO项目GoTo Group,由2010年成立的Gojek年于2021年5月和电商龙头公司Tokopedi合并而成,并于2022年4月在印尼交易所上市,募资额达到11亿美元,发行市值达280亿美元。GoTo曾经受到阿里巴巴、腾讯、京东、众为资本、春华资本等诸多中国企业的投资,其中阿里巴巴为GoTo第二大股东,持有8.84%市场份额。此外,博裕资本、高瓴资本、红杉中国、腾讯、SIG China等曾投资印尼快递公司 J&T,腾讯投资印尼 B2B 电商 Ula、印尼智能投顾平台Bibit,阿里巴巴投资印尼保险科技公司 Fuse等等。

图表:2021年中国企业印尼互联网早期投资情况

资料来源:7点5度微信公众号,中金公司研究部

图表:2021年前十大IPO中互联网科技公司占三席

资料来源:THOMSON REUTERS,中金公司研究部

图表:印尼历史上前五大IPO中互联网科技公司占两席

资料来源:IDX,中金公司研究部

制造业:印尼主要GDP贡献者和第一大外国投资行业

制造业为印尼最重要的GDP贡献者,在疫情后成为经济复苏的主要驱动因素,同时也是第一大外国资本投资产业。受益于庞大的人口体量、年轻的人口结构、低廉的人力成本和丰富的资源禀赋,以及来自中国等地区的工业转移,印尼制造业发展迅速。以2010年为基期,2019年印尼大中型制造业工业生产指数为148.65、微型和小型制造业工业生产指数为159.70,除2020年受疫情影响外,其余年份均保持上升趋势。从外国资本投资看,根据BPM6标准,2021年印尼制造业共收到60.1亿美元投资,占整体外国投资约29%,为第一大外国资本投资产业。

2018年政府推出“印尼工业4.0”政策,优先发展汽车、纺织、电子和化学产品等制造行业。2018年4月,印尼佐科总统在印尼工业峰会上正式颁布印尼工业4.0政策,提出背景是印尼制造业虽然规模较大,但以中低端制造业为主,技术投资相对不足、劳动生产率明显偏低,因此希望通过该计划推进经济向高质量发展,并在2030年成为全球前十大经济体。其提出了5大优先发展产业和10大优先事项,根据多指标评估,食品和饮料、汽车、纺织、电子和化学产品被确立为五大优先产业。对于纺织服装行业,印尼提出要提升生产能力和技术水平,建立产业集群,而对于相对附加值较高的汽车、电子、和化工行业,印尼提出要提高关键原材料和零部件自给率,加强国际合作,提升出口等,也强调了机器人、物联网、人工智能等技术开发,吸引外资电子厂商投资,并在化工行业减少进口依赖,优化产业布局,利用技术提升劳动生产率等展望,显示政府在各工业领域提高技术水平和大力发展产业的决心。

汽车产业中外国投资占比较高,近年来新能源汽车产业积极发展。据CEIC数据,2021年印尼为东盟最大的汽车消费市场和第二大生产国,根据印尼统计局数据,2022年1-10月,印尼汽车产量约120万辆,但印尼汽车产业主要依赖外国投资,缺乏本土品牌,中国企业在印尼已形成较为完善的汽车产业集群,柳州五菱、上汽通用五菱、东风小康等在印尼形成了40余家相关企业,主要负责零部件生产;除中国企业外,三菱、丰田等日资企业也在印尼投资建厂。此外,电动汽车作为“新投资清单”中鼓励的投资行业,根据投资额不同,可享受公司所得税100%或50%减免等优惠政策;政府也通过限制镍矿出口、吸引外资等举措,助力新能源汽车产业发展。

图表:《印尼工业4.0》十大优先事项

资料来源:印尼工业部,A.T. Kearney,中金公司研究部

印尼金融市场概况

金融市场:多层次、多种类投资市场正在逐渐建立

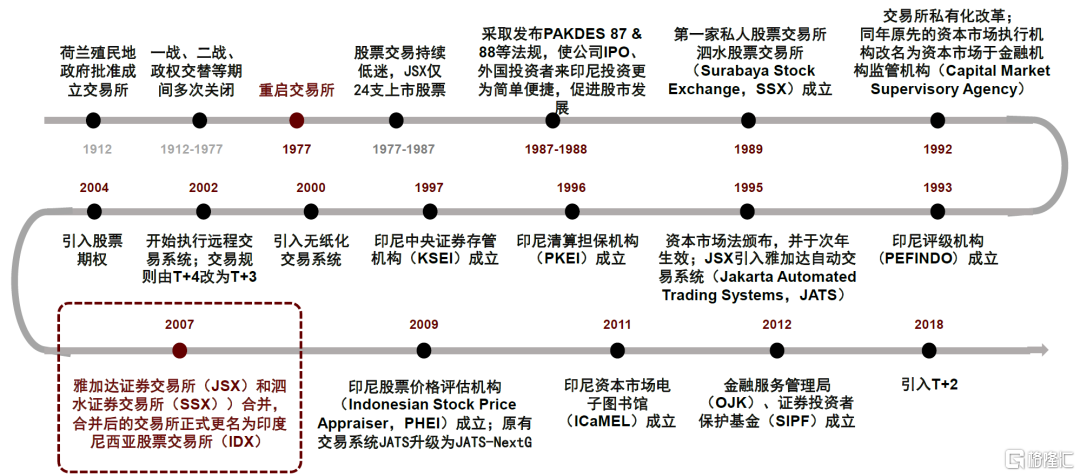

印尼金融市场经历了相对漫长和曲折的发展历程,印尼交易所最早在1912年荷兰殖民时期就已经建立,但其后数度关闭,1977年由印尼政府再度重启,之后在持续的改革和完善下逐步发展壮大,现已具备较为完善的股票、债券、基金等市场。目前印尼金融市场主要适用于1995年《No.8资本市场法》和2011年《No.21金融机构》相关法规,受到财政部、印尼银行、金融服务管理局和存款保险公司四大监管机构管辖。

印尼交易所

印度尼西亚交易所(IDX)是印尼唯一的证券期货交易所,最早于1912年殖民时期建立,之后经历数度波折,于1977年由印尼政府重启。此后再次基础上进行数度改革,不断颁布相关法规和成立相关机构,完善并促进资本市场运作。总体来看,印尼交易所的发展可以分为四个时期:

► 1912-1977:早期阶段。印尼交易所最早由荷兰东印度公司于1912年建立,之后由于一战、二战,以及政权交替等原因,交易所数度关闭。

► 1977-1987:资本市场重启与低迷期。1977年印尼政府重启资本市场,处于印尼资本市场执行机构(Capital Market Executing Agency,BAPEPAM)监管下。但重启后的资本市场交易非常低迷,1977-1987年期间仅24支股票选择在JSX上市。

► 1988-2006:改革与发展期。考虑到77-87年间低迷的资本市场,印尼政府于1987年起开展了一系列措施,以使企业IPO和外国投资者在印尼投资更为简单便捷。此外,该时期还密集成立了一系列相关机构,并颁布了《资本市场法》等监管制度用于规范市场发展:1988年场外交易市场(Indonesian Parallel Stock Exchange,BPI)成立,次年第一家私人股票交易所泗水股票交易所(Surabaya Stock Exchange,SSX)成立;1995年资本市场法颁布,并于次年生效,同年JSX引入雅加达自动交易系统(Jakarta Automated Trading Systems,JATS);次年印尼清算担保机构(PKEI)成立,1997年印尼中央证券存管机构(KSEI)成立。

► 2007至今:持续完善期。2007年雅加达证券交易所(JSX)和泗水证券交易所(SSX))合并,合并后的交易所正式更名为印度尼西亚股票交易所(IDX),自此成为印尼唯一的证券期货交易所。2009年印尼股票价格评估机构(Indonesian Stock Price Appraiser,PHEI)成立,同年IDX将原有交易系统JATS升级为JATS-NextG。2012年金融服务管理局(Financial Services Authority ,OJK) 、 证券投资者保护基金(the Securities Investor Protection Fund,SIPF)分别成立,伴随各机构成立和重组,印尼证券市场监管和基础设施日益完善。

图表:印尼交易所历史

资料来源:IDX,OJK,中金公司研究部

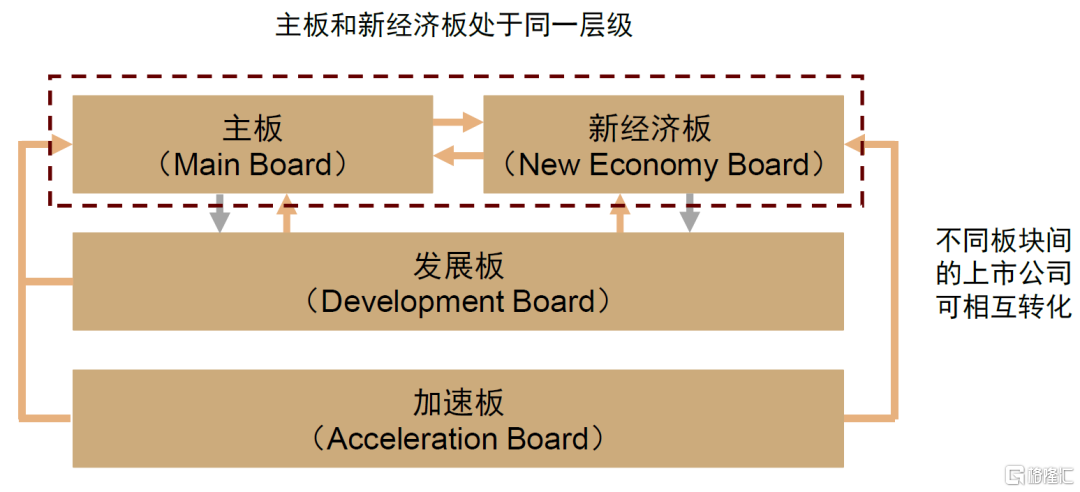

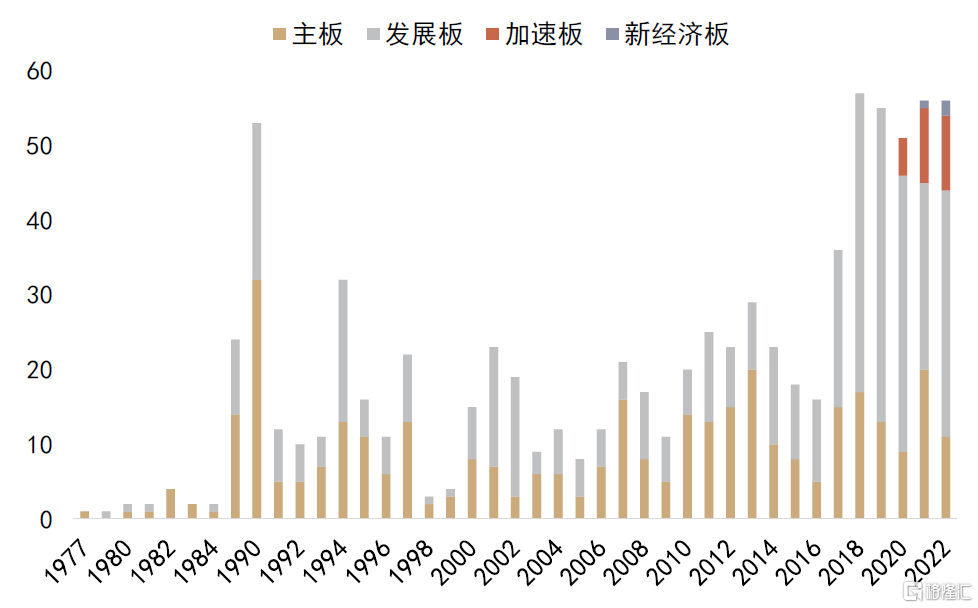

多层次、多种类的投资市场正在逐渐建立。IDX目前有股票、债券、基金、衍生品、REITS&DINFRA等多个市场,而股票市场也已经逐渐形成多层次的结构。当前印尼股票市场主要分为主板、开发板和加速板,2021年市场改革后又新推出新经济板。具体来看,

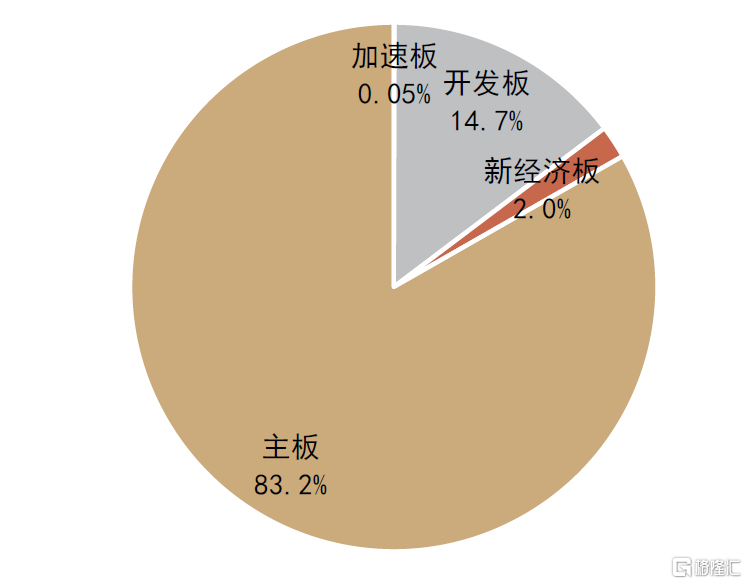

► 主板(Papan Utama):主要面向业绩表现优异的大型公司。截至目前共360家上市公司,占全部板块上市公司数43.7%;总市值4942.4亿美元,占全部板块上市公司市值83.2%,各公司平均市值13.7亿美元。

► 开发板(Papan Pengembangan):主要面向未达到主板上市要求的中小型企业。由于上市条件相对宽松为较多企业的选择,截至目前已有436家上市公司,占全部板块上市公司数52.9%;但各公司市值相对较低,各公司平均市值2.0亿美元,总市值872.3亿美元,占全部板块上市公司市值14.7%。

► 加速板(Papan Akselerasi):2018年根据POJK.04/2017第53条条例新设,在营业利润、资本规模、经营时间等方面要求均低于主板和开发板,设立目的主要为进一步便利中小公司上市。根据相关条例,小型规模公司定义为公司资产最高500亿印尼盾,最高允许募集500亿印尼盾;中型公司定义为公司资产在500亿至2500亿印尼盾之间,最高可募集2500亿印尼盾资金。截至目前共25家上市公司,占全部板块上市公司数3.0%;总市值2.8亿美元,占全部板块上市公司市值不到0.1%,各公司平均市值1110万美元。

► 新经济板(Papan Ekonomi Baru):2021年新设立的板块,主要面向具备科技含量、创新性质,或具备社会效益和高增长率的公司。自新经济板推出后,头部互联网公司Bukalapak、GoTo、Blibli分别于新经济板上市,平均市值39.9亿美元,总市值119.8亿美元,占全部板块上市公司市值2.0%。

图表:印尼主要上市板块

资料来源:IDX,中金公司研究部

图表:IDX各板块上市公司市值分布

资料来源:IDX,中金公司研究部 注:截至2022年12月12日

图表:IDX各板块上市公司数量分布

资料来源:IDX,中金公司研究部 注:截至2022年12月12日

监管体系

印尼主要存在四大金融监管机构,其中印尼银行和金融服务监管局分别负责宏观审慎监管和微观审慎监管。印尼主要金融监管机构包括:财政部(MoF)、印尼银行(BI)、印尼金融服务管理局(OJK)和印尼存款保险公司(LPS)。2013年监管体系改革后,印尼银行负责宏观审慎监管,及货币、支付和外汇体系;金融服务管理局负责微观审慎监管,侧重确保各金融机构的有序运营和发展。二者业务存在一定重合,因此印尼采取一系列举措确保二者更有序地分工和协调,例如任命印尼银行的副行长作为金融服务管理局的监事会成员、建立宏观和围观审慎协调讨论会等。

► 财政部(MoF):负责财政政策的制定和发布,有权向议会进行提案。

► 印尼银行(BI):印尼的中央银行,2013年改革后负责货币、支付、外汇及宏观审慎政策,具体包括制定并执行货币政策、规范支付体系的正常运作、对银行进行监管。主要目标包括维持货币稳定、加强货币管理、维持自身财务的持续发展、建立及安全稳定的银行和金融体系、维持支付体系的安全性和有效性等。

► 印尼金融服务管理局(OJK):根据21/2011号法案设立,自2013年起开始正式监管各非银金融机构,年底印尼中央银行将监管商业银行和伊斯兰银行的职权转交给OJK后,于2014年也开始负责银行监管业务,自此意味着印尼将银行和非银金融机构归于“一站式”的管理之下,主要负责金融机构的监管和确保整个金融服务系统有序运营。

► 印尼存款保险公司(LPS):负责提供存款保险,及参与银行处置。

图表:印尼股市相关机构架构及情况

资料来源:IDX,OJK,KPEI,KSEI,中金公司研究部

主要券商机构

印尼券商行业呈现国内和海外公司并重的局面。印尼主流券商中,Mandiri Sekuritas、Indo Premier Sekuritas等为本土代表证券公司,在IPO业务、二级交易等方面均表现优异,2021年二者共同承接了印尼头部互联网公司GoTo的IPO业务。此外,印尼券商行业中不乏海外公司的身影,例如头部券商大宇未来资产-印尼(Mirae Asset Sekuritas Indonesia)母公司是韩国排名前列的金融服务公司;UBS Sekuritas Indonesia为UBS印尼分公司;中国银河证券和马来西亚联昌国际集团(CIMB)共同成立银河-联昌公司(CGS-CIMB)聚焦亚洲市场,在印尼设立银河-联昌分公司(CGS-CIMB Sekuritas Indonesia)专注于印尼相关金融服务业务。

图表:印尼主流券商情况

资料来源:IDX,中金公司研究部

注:交易数据为2022年12月26日-2022年12月30日单周日均交易;投资银行业务为Underwriting and selling fees或Underwriting fees,视各公司年报分类而定

一级市场:东南亚最活跃的IPO市场之一

IPO基本情况

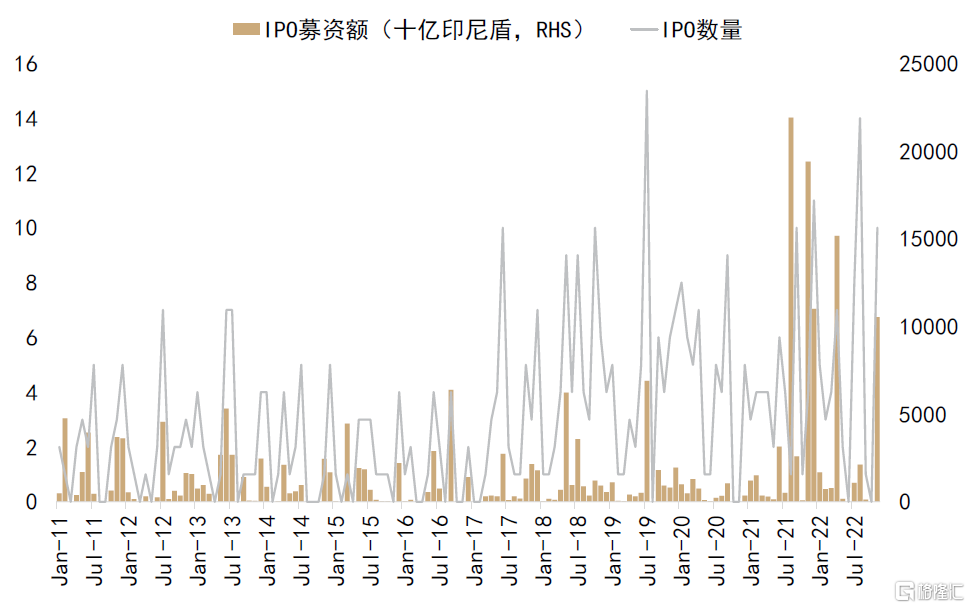

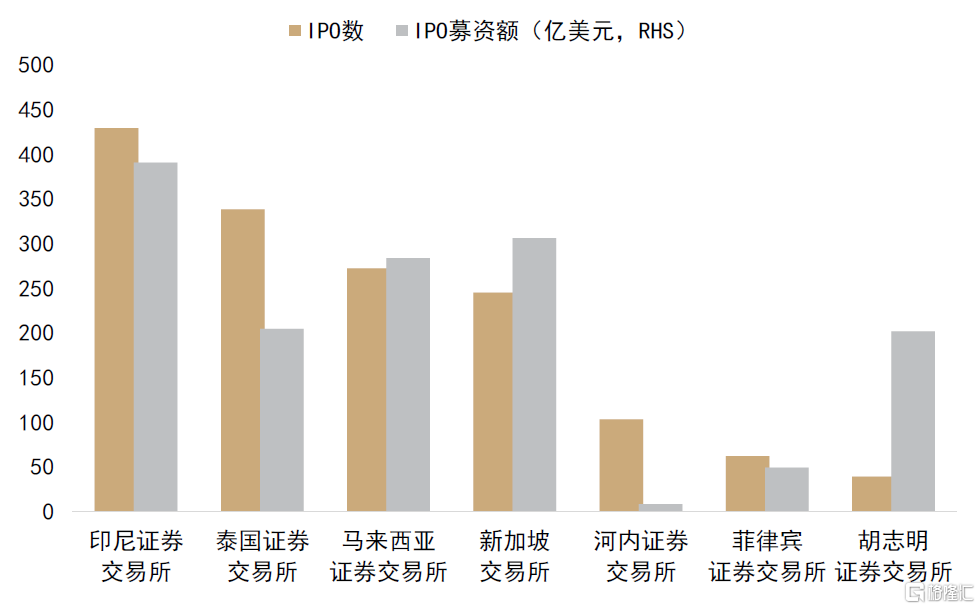

近年来,印尼市场是东南亚多国中最为活跃的IPO市场之一,上市公司本土化程度较高。2010- 2022年印尼共429家公司通过IPO上市,总募资额390.4亿美元,IPO公司数和募资额均位列东南亚市场第一位。尤其是近年来伴随印尼经济高速发展、政府持续完善资本市场和提高开放度,IPO活跃度愈发提高,2010-2016年印尼每年平均仅22.4家IPO上市公司,但2017-2022年年平均IPO数量已超40家,为前者的两倍有余。伴随近年来加速板、新经济板推出,可以预计未来IPO市场活跃度将进一步走高。印尼市场目前国际化程度相对较低,现有上市公司全部以本土企业形式上市,但存在如印尼亚洲航空、建行印尼等部分上市后被外国企业控股的公司。此外,印尼繁荣的IPO市场很大程度上得益于私募市场的发展,近年来海内外资金涌向互联网、消费、金融等印尼具备产业优势或发展潜力的领域,至2021年共实现42.4亿美元投资额,支撑未来IPO市场持续发展壮大。

图表:印尼股市IPO数量及募资额

资料来源:WFE,中金公司研究部

图表:2010-2022年东南亚各国IPO总数及募资额

资料来源:WFE,中金公司研究部

图表:印尼股市上市公司数量及总市值

资料来源:WFE,中金公司研究部

图表:印尼股市各板块每年上市公司数量

资料来源:WFE,中金公司研究部

上市、退市与转板规则

印尼设立不同层次板块满足各类型公司上市需求,主板和新经济板要求较高,开发板、加速板要求依次降低。印尼股市自1977年重启初期即设立主板和开发板,便于不同规模和经营水平的公司上市融资,近年来陆续推出加速板和新经济板,进一步推动中小企业、新经济公司上市。主板对公司经营时间、正向利润、资本要求、股东数量等方面要求均较高,开发板、加速板对公司要求依次降低;新经济板与主板上市要求一致,当满足某些特定条件后,将会被归入新经济板。

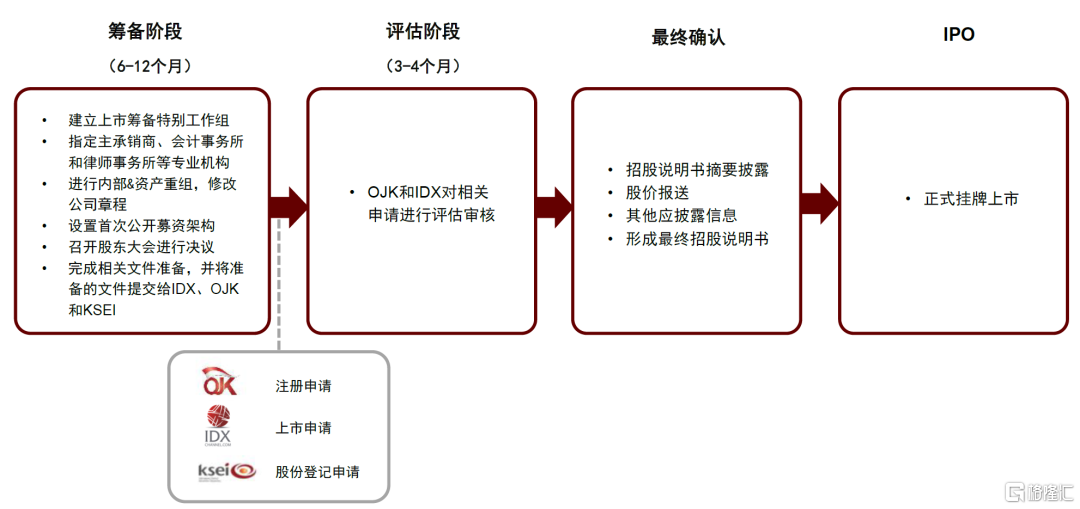

IPO主要涉及印尼金融服务管理局(OJK)、印尼证券交易所(IDX)和中央证券存管处(KSEI)三大机构,全流程约1-1.5年。根据各公司情况不同,筹备期大约为6-12个月,筹备完成后须将上市申请及一系列要求文件提交至IDX,并同时提交一份线上版至KSEI。IDX收到申请后会邀请公司过来对上市计划等进行阐述,并前往实地进行考察,确认一切无误后IDX将在原则上批准上市申请。同步进行的还有向OJK提交招股说明书等一系列注册文件,OJK可能会就里面的具体内容要求修改或增加,待OJK批准后,公司需将招股说明书摘要等内容通过全国性报纸进行披露。整个评估审批流程大约在3-4个月。

目前印尼转板和退市均较为顺畅,各板块之间若满足要求,即可提交转板申请;退市分为自愿退市和非自愿退市两种,若为自愿退市,需满足上市已满五年,且经股东大会批准同意,之后再至当地报纸上刊登相关说明。

图表:印尼交易所上市要求

资料来源:IDX,中金公司研究部

图表:印尼交易所上市流程

资料来源:IDX,中金公司研究部

图表:印尼交易所上市费用

资料来源:IDX,OJK,中金公司研究部

图表:退市规则

资料来源:THOMSON REUTERS,中金公司研究部

二级市场:金融消费占比高;表现较好且有较高独立性

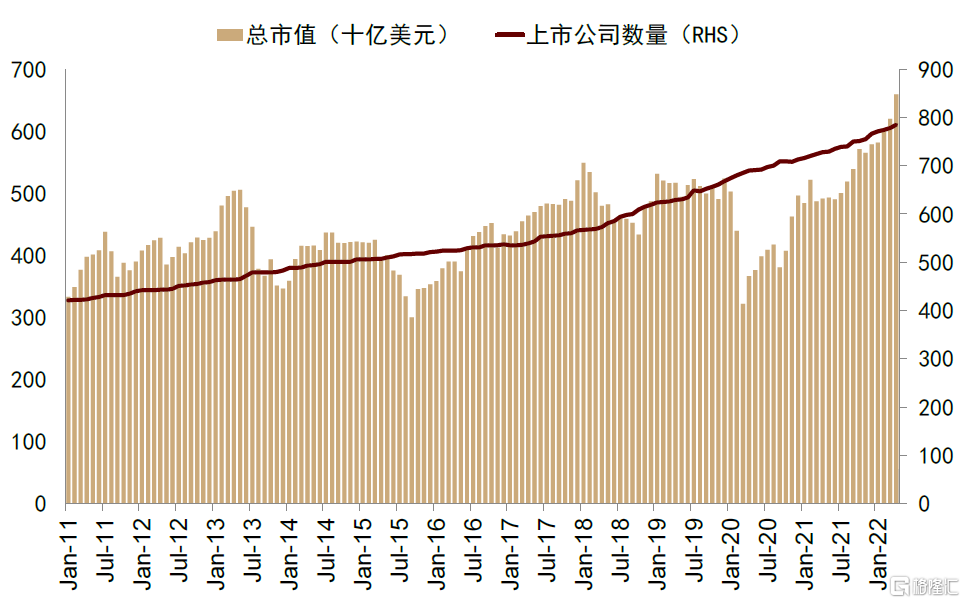

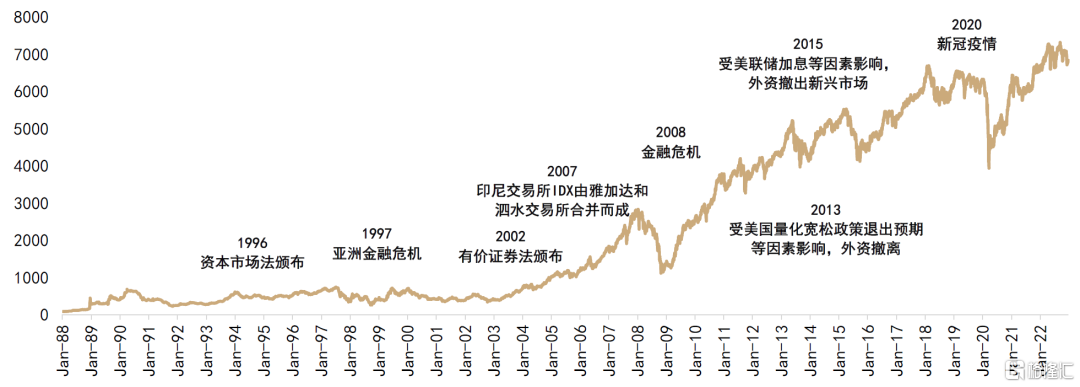

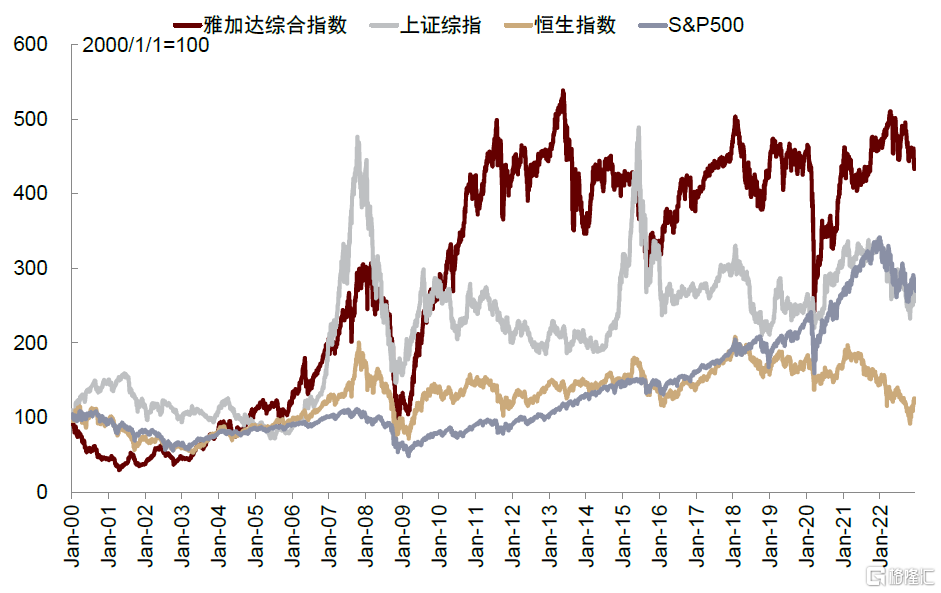

印尼股市自进入本世纪以来发展迅速,上市公司已成为推动印尼经济增长的重要力量。印尼股市自1977年重启以来,截至2022年12月12日,共有824支上市股票,总市值5937亿美元。进入21世纪以来,雅加达指数除08年金融危机、13和15年外资撤离、20年新冠疫情期间有过下挫外,呈现持续快速上涨趋势,且基本能在下挫后实现较快速回弹。至2020年,印尼国内上市公司市值已占GDP 47%,成为印尼经济发展的重要推手。2022年雅加达指数在全球股指普遍下挫的行情下收涨4.1%,跑赢全球绝大部分经济体。

图表:雅加达综合指数表现

资料来源:IDX,中金公司研究部

图表:印尼国内上市公司市值及占GDP比重

资料来源:CEIC,中金公司研究部

图表:印尼上市公司股票交易额及占GDP比重

资料来源:CEIC,中金公司研究部

从印尼上市公司市值分布来看,金融、日常消费、电信、材料等公司的比例较高,近年来部分大型互联网科技公司IPO上市,但目前占比有限。2021年金融、日常消费、电信服务、材料为占比超10%的前四大行业,分别占总上市公司市值的38.5%、12.8%、12.5%和11.1%,其中金融行业以银行股为主,上市公司数量多、单位公司市值高,近年来占比持续提升,已占全部上市公司超三分之一市值体量。此外,2021年新设新经济板后迎来Bukalapak、GoTo等多家大型互联网科技公司IPO上市,尽管目前体量占比仍然有限,但伴随印尼数字经济持续发展和新经济板完善,我们预计未来相关公司占比将持续提升。从集中度看,印尼股市集中度高,虽然伴随上市公司数量增加,前十大公司近年来占比逐渐降低,但至2021年仍占约40%。

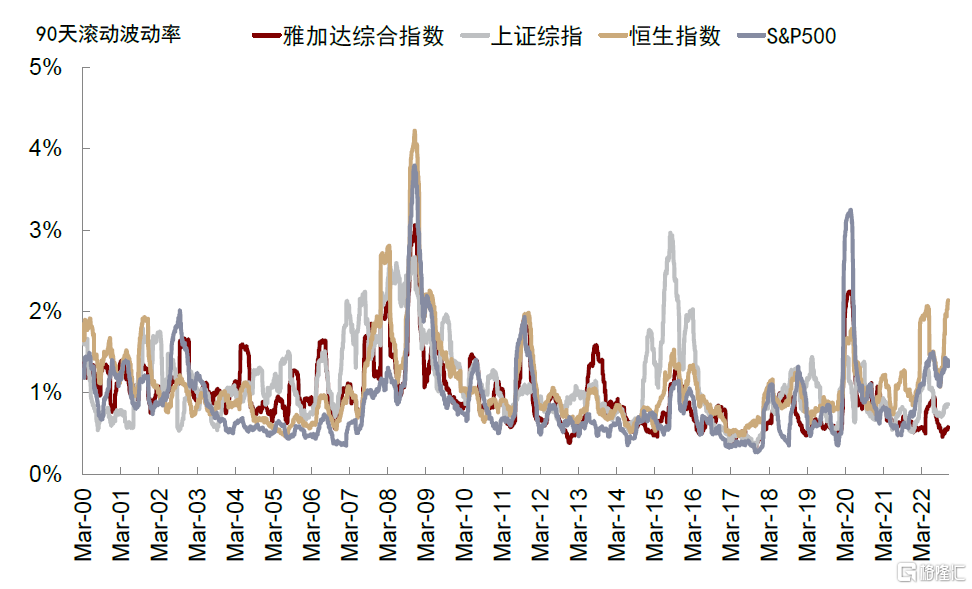

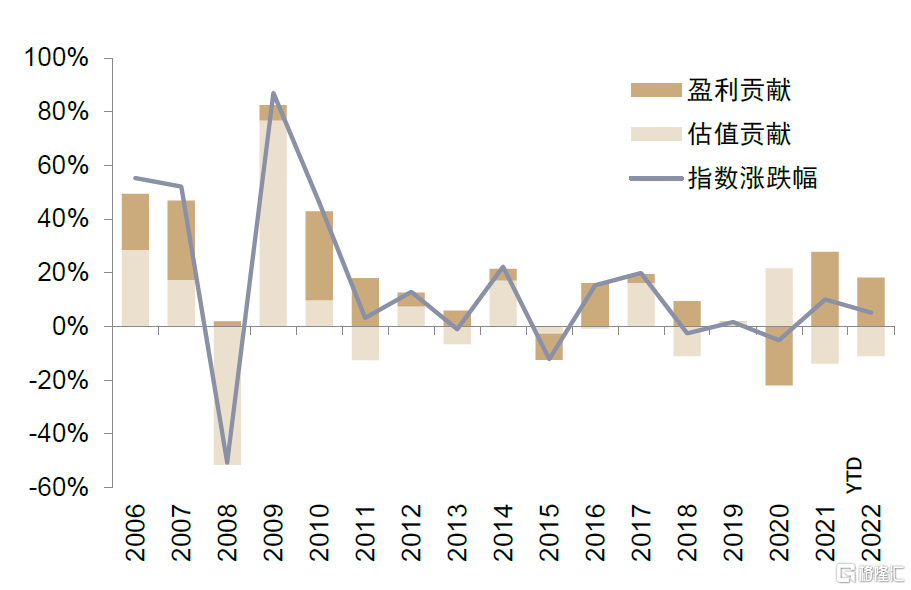

印尼股市从2000年至今以本币计价实现近10倍涨幅,受到盈利和估值的共同驱动。从市场表现看,2000年至今雅加达综合指数从677点上涨至6734点,接近十倍涨幅,尽管一定程度上受到汇率持续贬值影响,以美元计价2000年至今涨幅约4.4倍,但累计回报率仍远高于A股、港股和美股。从驱动因素看,我们对2000年以来雅加达综合指数的涨跌幅进行归因,不同年份驱动因素差异较大,印尼股市受到盈利和估值共同驱动。从波动率看,雅加达综合指数大部分情况下和标普500、恒生指数、上证综指较为接近,但在08年金融危机等极端形况下波动率小于标普500等指数。

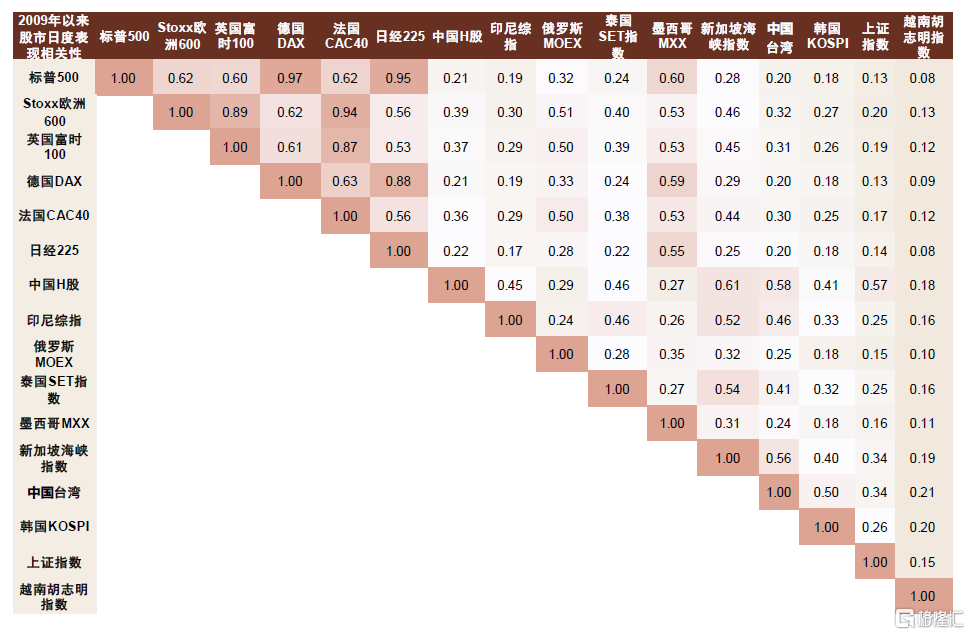

从相关性看,印尼股市与东南亚、港股相关性较高,但与A股、美股相关性相对较弱。更多出于地缘因素和贸易紧密度影响,印尼股市主要与新加坡、泰国和港股等股市相关性相对较高,但与标普500、上证综指等相关性较弱。从90天滚动相关性可以看到,从2000年以来,雅加达综合指数和恒生指数90天滚动相关性平均为39.7%,相关性相对较强,但与上证综指、标普500的90天滚动相关性平均分别为17.2%、20.5%。

图表:印尼股市分行业市值分布

资料来源:FactSet,中金公司研究部注:截至2022年12月15日

图表:印尼股市分市值大小分布

资料来源:FactSet,中金公司研究部注:截至2022年12月15日

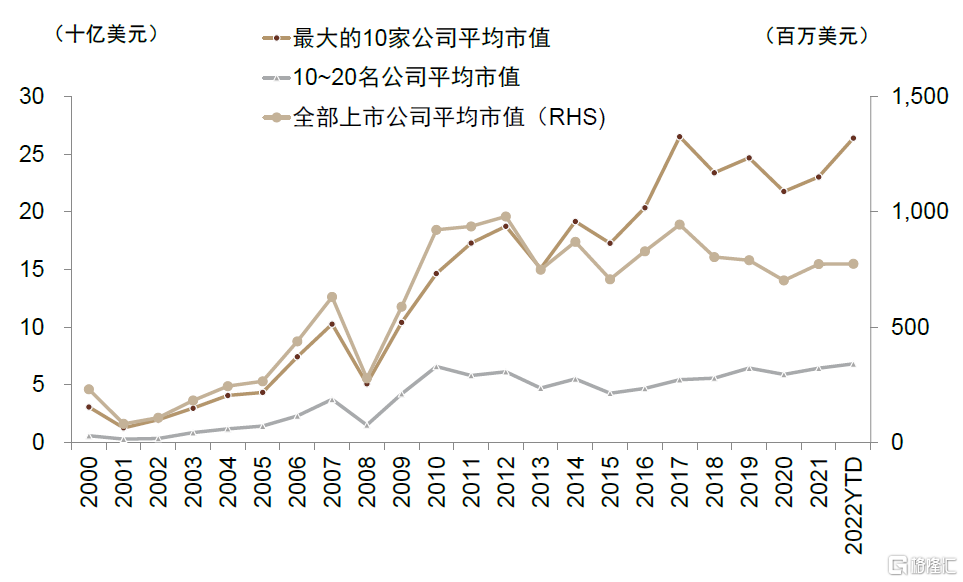

图表:印尼上市公司平均市值变化

资料来源:FactSet,中金公司研究部注:截至2022年12月15日

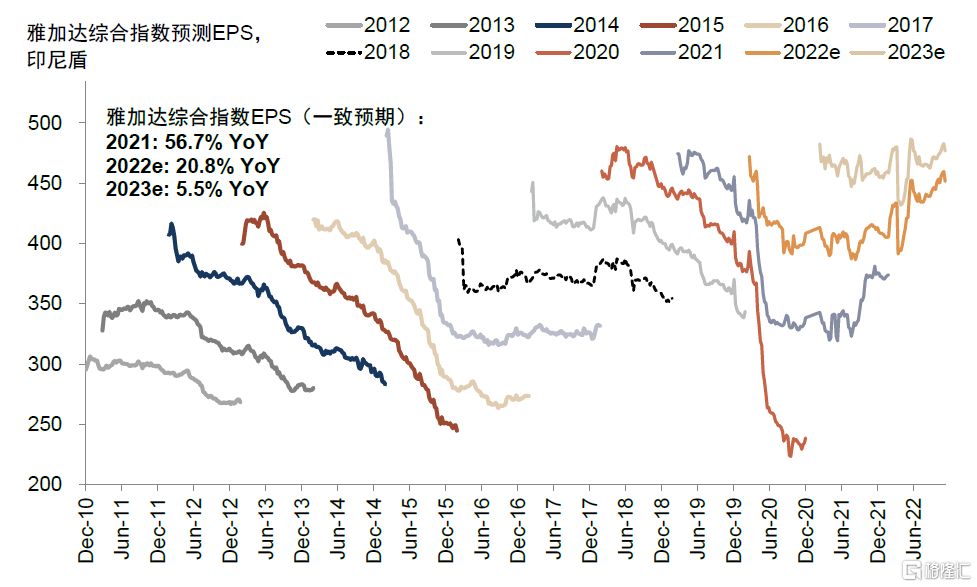

图表:印尼上市公司盈利预期变化

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:2000年以来雅加达综合指数累计回报远高于上证指数、恒生指数和S&P500(以美元计价)

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:雅加达综合指数、上证综指、恒生指数、S&P500波动性对比

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:印尼股市独立性相对较强

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:雅加达综合指数与A股、港股、美股相关性

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:印尼市场盈利与估值共同驱动

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

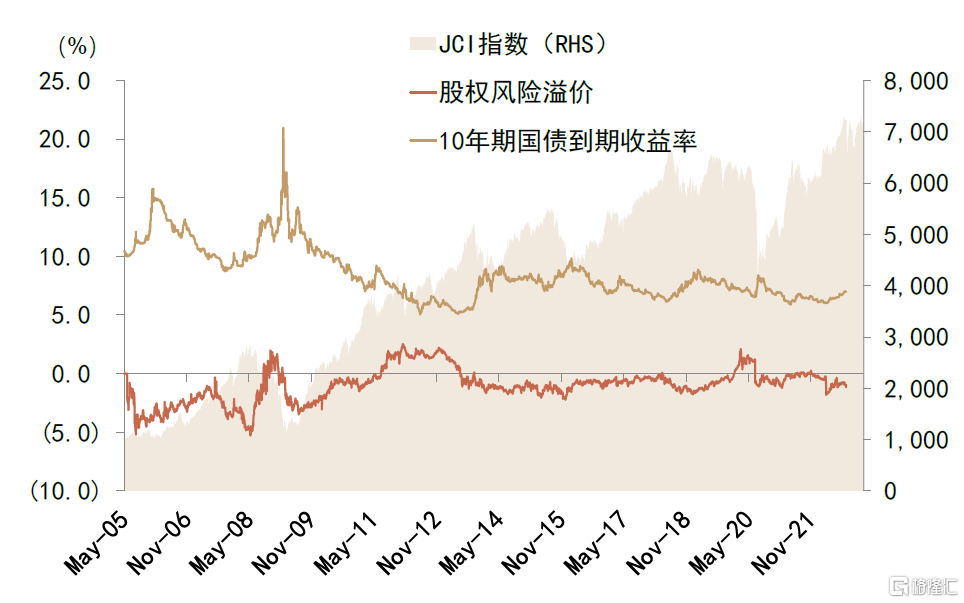

图表:印尼股权风险溢价近年来向正向逼近

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:当前雅加达综合指数估值vs历史均值

资料来源:Bloomberg,中金公司研究部

注:截至2022年12月15日

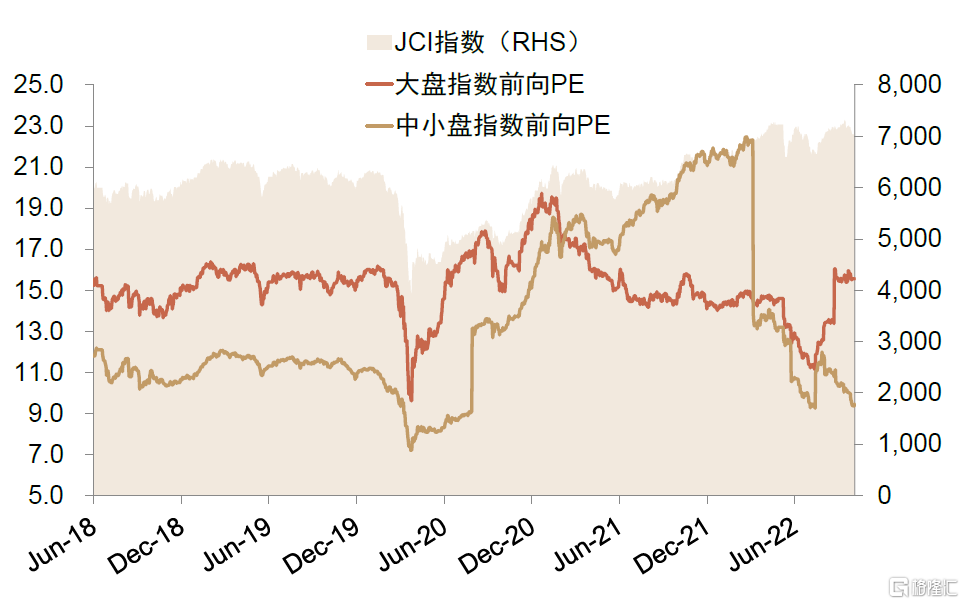

图表:印尼大中小盘估值水平

资料来源:Bloomberg,中金公司研究部注:以KOMPAS100代表大盘指数,截至2022年12月15日

图表:19年底以来,印尼成长风格跑赢价值

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

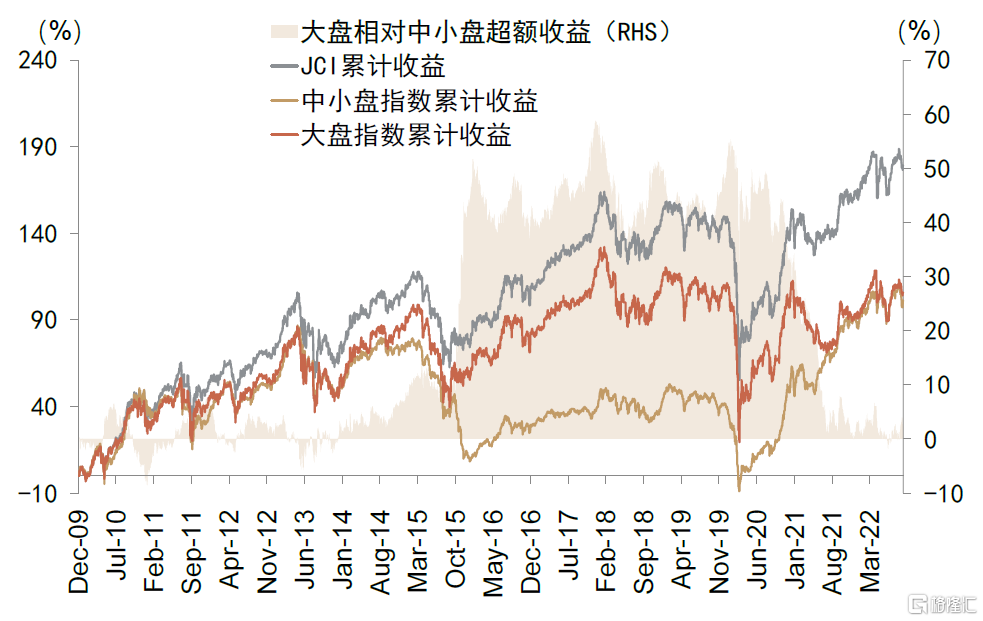

图表:15年起印尼大盘跑赢中小盘,21年起出现反转

资料来源:Bloomberg,中金公司研究部注:以KOMPAS100代表大盘指数,截至2022年12月15日

从风格表现上看,2019年以来成长风格跑赢价值,主要体现于受疫情影响从底部回调阶段,但进入22年超额收益已逐步收窄至基本追平。2015年以来,印尼大盘股跑赢中小盘,但2021年起大盘相对中小微企业的超额收益快速收窄,目前两者累计收益水平接近。

从估值水平来看,2005年以来雅加达综合指数12个月动态P/E平均为13.95倍,略高于沪深300 13.71倍、远高于恒生国企指数9.63倍;2005年以来雅加达综合指数12个月静态P/B平均为2.48倍,略高于沪深300 2.33倍、远高于恒生国企指数1.57倍。尤其2010年后,雅加达综合指数大部分时间估值水平均高于沪深300和恒生国企指数。与全球其他主要市场对比来看,印尼市场的整体估值处于全球中游偏上水平,在新兴市场中则相对较高,从2010年以来的历史估值水平看相比墨西哥、越南、A股、巴西、俄罗斯等整体水平都更高。分行业来看,目前能源、房地产和可选消费处于2005年以来较低水平,具备较佳估值修复空间,但金融、基础材料、公用事业目前估值相对偏高。

图表:2010年以来雅加达综合指数12个月动态P/E跑赢沪深300和恒生国企指数

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:2010年以来雅加达综合指数12个月静态P/B跑赢沪深300和恒生国企指数

资料来源:Bloomberg,中金公司研究部注:截至2022年12月15日

图表:印尼股市估值水平在全球处于中游偏上水平,但比大部分新兴市场略高

资料来源:Bloomberg,中金公司研究部 注:数据截至2022年12月24日

图表:印尼股市分行业估值历史区间和当前估值

资料来源:Bloomberg,中金公司研究部

注:数据截至2022年12月23日;公用事业仅截至2021年5月27日数据,当前值为21年5月27日数据;房地产仅2016年9月2日-2020年5月29日数据,当前值为20年5月29日数据

图表:印尼股市行业分布和估值

资料来源:FactSet,中金公司研究部

注:数据截至2022年12月15日

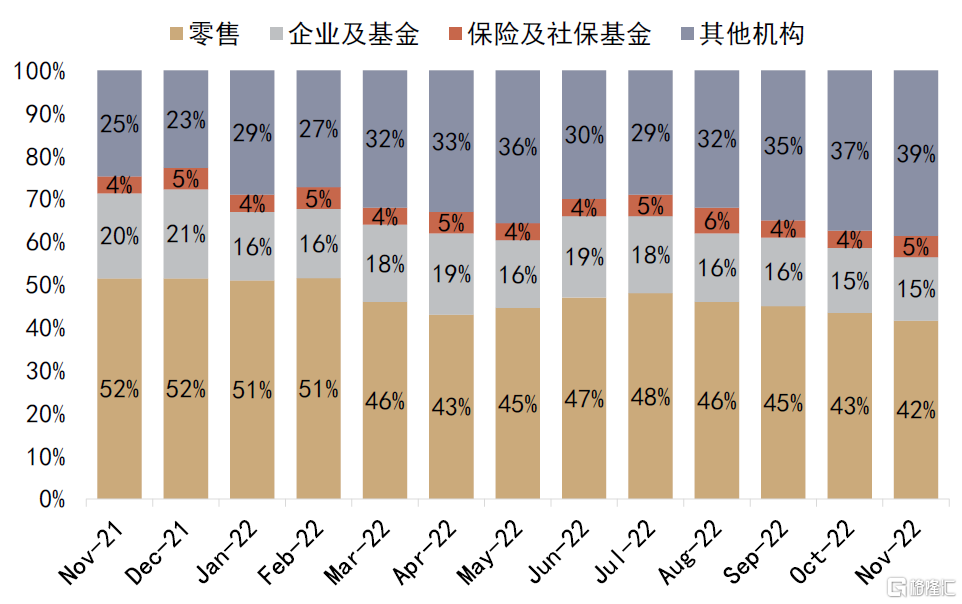

从投资者结构看,国外投资者约占交易量三分之一,且占比基本保持稳定;从机构、个人投资者占比看,二者各占约一半,进入2022年后机构占比有所上升,至2022年11月个人投资者仅占总交易量42%。

图表:印尼国内外投资者交易量占比

资料来源:CEIC,中金公司研究部

图表:机构和零售交易量分布

资料来源:IDX,中金公司研究部

印尼股市投资指南

投资工具与行业龙头梳理

当前印尼市场已有成熟且丰富的指标体系覆盖,并在此基础上推出期货等一系列衍生工具,满足不同类型投资者需求。目前IDX市场共有42个不同类型的指标,包括按行业、主题、指标等划分,帮助投资者从不同侧面了解印尼股市。其中比较常用的有雅加达综合指数、LQ45、IDX30和IDX80。雅加达综合指数涵盖所有在IDX主板和开发板上市的公司,LQ45、IDX30和IDX80分别选取了其中45、30和80家市值、流动性、基本面表现较佳的公司。IDX在此基础上衍生出IDX LQ45期货、IDX40期货等一系列衍生品工具,除此之外还有政府债券期货等,丰富投资者选择。

此外,我们也梳理了印尼股市各行业龙头公司及海外可比公司,供投资者参考。

图表:印尼市场主要指数

资料来源:IDX,Bloomberg,中金公司研究部

注:数据截至2022年12月16日