博苑股份创业板上会,依赖主要供应商,产能利用率波动大

2023-01-16 09:22:29

创业板上市委2023年第3次审议会议公告显示,深圳证券交易所创业板上市委员会定于2023年1月13日召开2023年第3次上市委员会审议会议,山东博苑医药化学股份有限公司(简称:博苑股份)是其中的审议对象,其保荐机构为中泰证券。

博苑股份的前身博苑有限成立于2008年,由李成林、于国清出资设立。

截至最新招股书,公司的共同控股股东及实际控制人为李成林、于国清,其中,李成林直接持有3125万股,占比40.53%,并通过鼎聚投资控制公司300万股股份,占比3.89%;于国清直接持有2725.00万股,占比35.34%,二人合计控制公司79.77%股份。

(股权结构图,招股书)

1.供应商过于集中

博苑股份是一家专业从事精细化学品研发、生产、销售及资源综合利用的企业,主营业务包括有机碘化物、无机碘化物、贵金属催化剂、发光材料、六甲基二硅氮烷等产品的研发、生产、销售,并开展含碘、贵金属等物料的回收利用业务,为客户提供贵金属催化剂、六甲基二硅氮烷等加工服务。

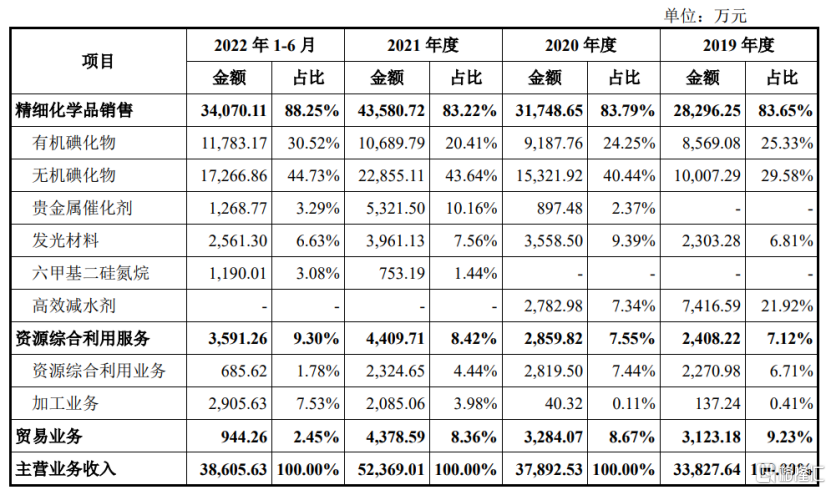

公司主营业务分为精细化学品销售、资源综合利用服务、贸易业务三大类,其中精细化学品销售收入占各期主营收入的比例均超过80%。

(主营业务收入构成情况,招股书)

公司主要产品的下游应用市场主要是医药制造行业。近年来,中国医药市场规模持续保持高速增长,且增长速度高于全球平均水平。根据中国产业信息网数据,预计2023年中国医药市场规模将增至3221亿美元,国内医药行业的高速增长将持续推动精细化学品行业的快速发展。

根据QYResearch的数据,2021年公司主要产品有机碘化物三甲基碘硅烷的市场占有率为72.32%;无机碘化物占国内供应量市场份额为48.15%,如考虑进口的无机碘化物,则公司占国内无机碘化物整体市场份额为35.02%;六甲基二硅氮烷(自产自销与加工业务合计量,下同)市场占有率为11.65%;贵金属催化剂业务市场占有率较低。

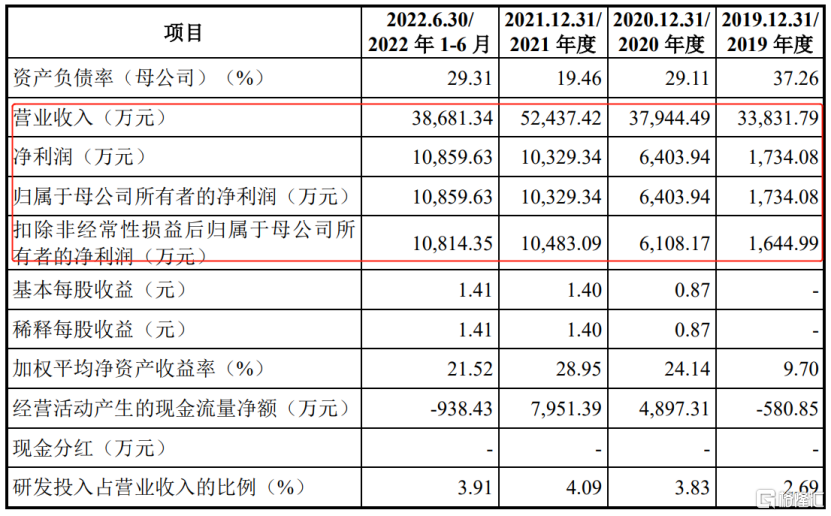

经营成果方面,2019年至2022年1-6月各报告期,博苑股份的营业收入分别为3.38亿元、3.79亿元、5.24亿元和3.87亿元,相应的归母净利润分别为1734.08万元、6403.94万元、1.03亿元和1.09亿元,公司业绩呈现一定增长。

(主要财务数据及指标,招股书)

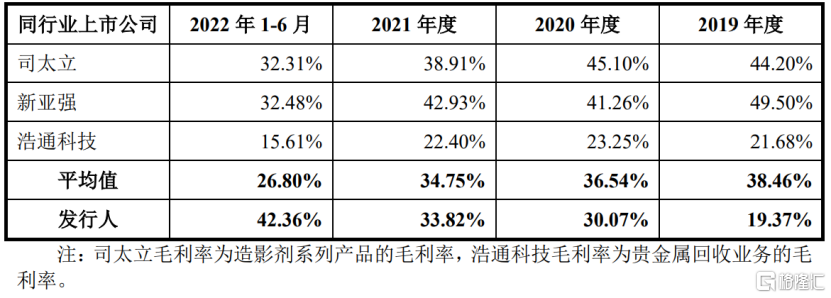

报告期内,公司主营业务毛利率分别为19.37%、30.13%、33.79%、42.28%,呈现逐年上升的态势,且高于可比上市公司的平均水平,主要受益于公司碘化物、贵金属催化剂、加工业务毛利提升影响。

(综合毛利率与可比上市公司的对比情况,招股书)

具体来看,报告期内公司的无机碘化物毛利率由16.62%上升至44.53%,该类产品售价随着精碘市场价格的波动而波动,毛利率的提升主要来自于成本的影响,公司无机碘化物单位成本下降主要受含碘物料采购量、采购价格及工艺优化影响,公司将部分粗碘及含碘物料进一步加工为回收碘,作为无机碘化物的原料。

由于公司向客户或者其他企业采购含碘物料,从中提取作为公司产品所需的碘原材料,并加工生产为无机碘化物销售给客户,因此,含碘物料是公司重要的采购来源。

报告期内,公司来自含碘物料采购量占整体碘原料采购量的比例分别为44.33%、49.62%、53.24%及58.73%。含碘物料的主要供应商为齐鲁制药与恒瑞医药,公司来源于这两家公司的采购量占公司含碘物料采购量比例分别为67.47%、67.98%、47.85%及53.96%,存在供应商过度集中的风险。

如果未来主要供应商的经营环境、生产状况、含碘物料的处理方式等发生重大变化,或与公司业务合作持续性发生变化,将对公司经营产生不利影响。

值得注意的是,齐鲁制药同时也是公司的第一大客户,报告期内公司向其销售金额占比超20%,存在客户与供应商重合的情况。

博苑股份表示,由于公司产品销量提升,预计2022年全年营业收入为7.8亿元至8.0亿元,较2021年增长48.75%至52.56%;预计归母净利润为1.73亿元至1.83亿元,较2021年增长67.48%至77.17%。

2.新增产能或难消化

本次冲刺创业板,博苑股份拟募资6.68亿元,主要用于投资“100吨/年贵金属催化剂、60吨/年高端发光新材料、4100吨/年高端有机碘、溴新材料项目”、“年产1000吨造影剂中间体、5000吨邻苯基苯酚项目”、“补充流动资金”。

(募集资金用途,招股书)

其中,贵金属催化剂、发光材料及有机碘化物均是公司现有产品的扩展与延伸;含碘造影剂中间体为公司碘化物产品的下游延伸。

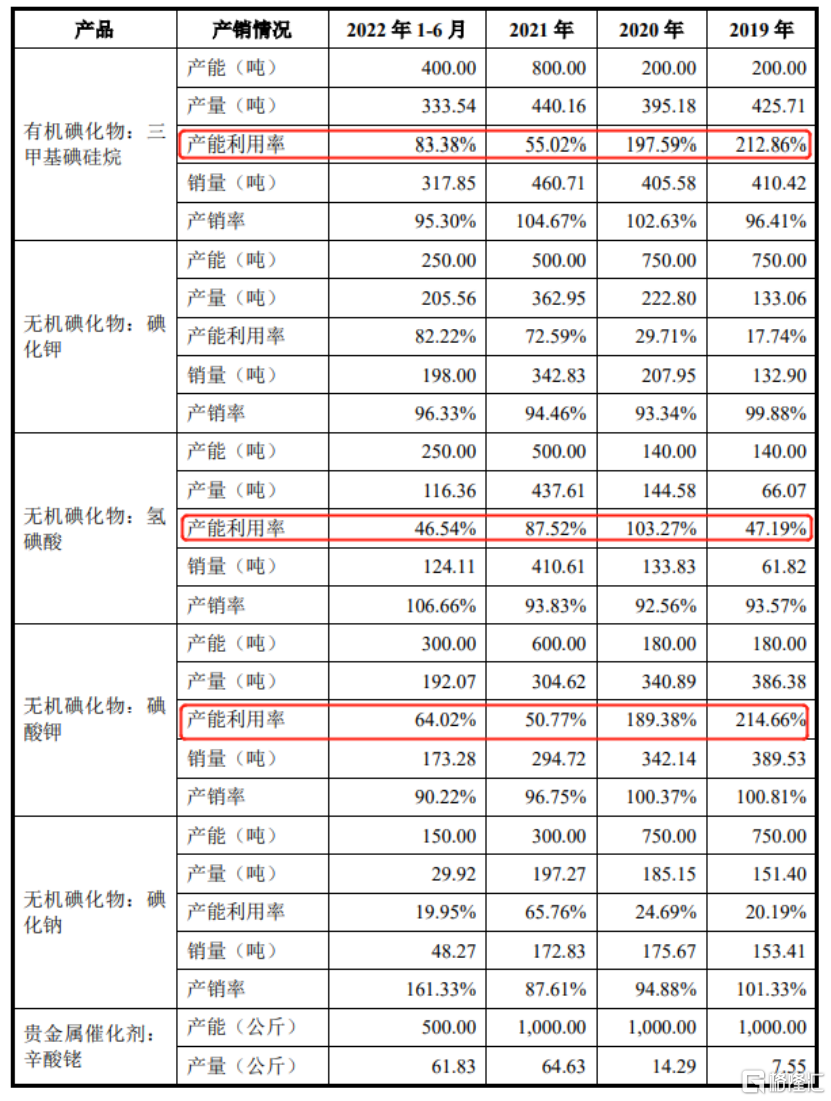

事实上,从公司目前的产品产能利用率来看,2021年以来,多款产品的产能利用率大幅下滑,呈现较大的波动。

(公司部分产品产能利用率情况,招股书)

募投项目达产后,公司的产品类别与产能固然能大幅拓展,延长公司产业链,但未来若产业政策变化、行业竞争格局转换、市场价格波动、公司市场开拓无法达到预期等,可能会面临新增产能无法完全消化的风险。

3.结语

整体来看,博苑股份在所处的细分领域占据了一定市场份额,盈利能力逐年提升,不过公司业务容易受到原材料价格波动的影响,且主要供应商及客户较为集中,一定程度上给公司未来发展增加了不确定性。