安凯微冲刺科创板,依赖前五大供应商,2022年利润或降三成

2023-01-13 09:13:03

据了解,上海证券交易所科创板上市委员会定于2023年1月13日上午9时召开2023年第7次上市委员会审议会议,届时将审议广州安凯微电子股份有限公司(简称:安凯微)的首发IPO事项,其保荐机构为海通证券。

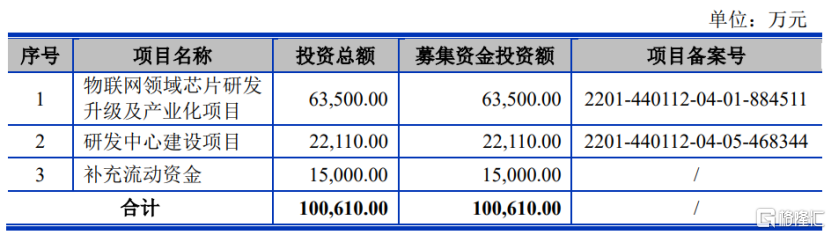

本次冲刺科创板,公司拟募资10.06亿元,用于投资“物联网领域芯片研发升级及产业化项目”、“研发中心建设项目”以及“补充流动资金”。

(募集资金用途,招股书)

截至最新招股书,公司无控股股东,第一大股东为安凯技术,其持有公司20.88%股份;实际控制人为胡胜发,其能够控制公司39.94%股份表决权。

(股权结构图,招股书)

1.毛利率低于同行

安凯微成立于2001年,主要从事物联网智能硬件核心SoC芯片的研发、设计、终测和销售,产品包括物联网摄像机芯片和物联网应用处理器芯片,可应用于智能家居、智慧安防、智慧办公和工业物联网等领域。

公司物联网摄像机芯片下游应用主要为家用摄像机和安防摄像机。以出货量为基准,2020年和2021年,公司在家用摄像机市场分别实现13.37%和25.57%的市场占有率,在安防摄像机市场的市场占有率分别为0.63%和2.33%。

在智能家居、智慧办公领域,2021年公司物联网应用处理器芯片-HMI芯片在楼宇对讲领域市场占有率超50%,2020年公司物 联网应用处理器芯片-BLE在智能门锁市场实现8.42%市场占有率。

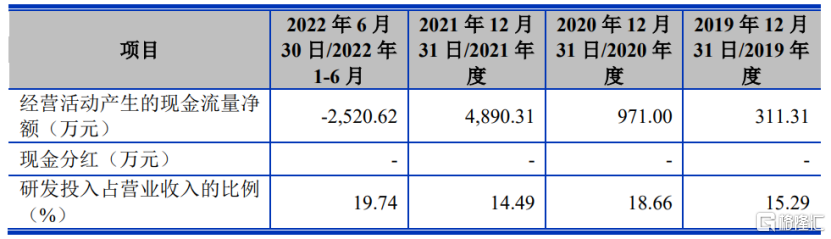

在此背景下,公司于2019年至2022年1-6月各报告期的营收分别为2.68亿元、2.70亿元、5.15亿元和2.28亿元,相应的归母净利润分别为2324.36万元、1361.83万元、5924.38万元和1087.91万元,利润水平呈现较大的波动,其中2020年下滑较大,主要系研发投入增加,以及当年人民币对美元总体呈升值趋势,汇兑损失增加所致。

(主要财务数据及指标,招股书)

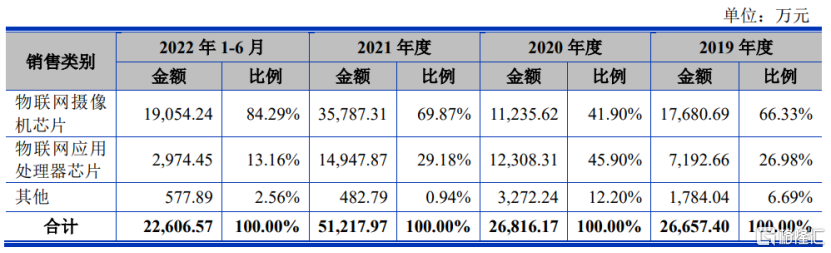

具体来看,公司主营业务收入包括物联网摄像机芯片、物联网应用处理器芯片和其他。报告期内,公司物联网摄像机芯片占主营业务收入比重分别为66.33%、41.90%、69.87%和84.29%,产品结构相对单一。

(主营业务收入构成情况,招股书)

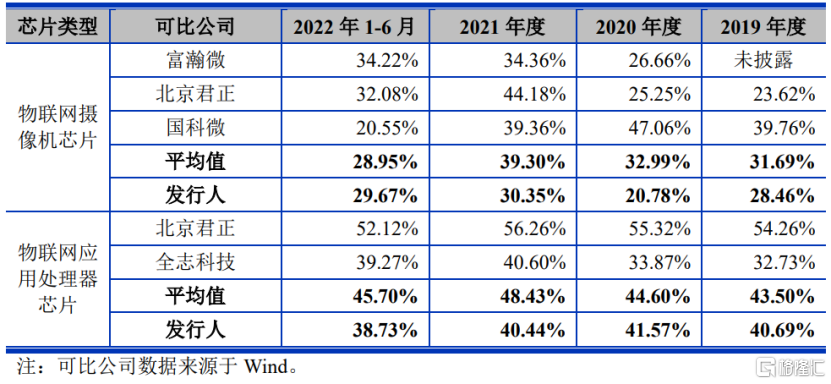

报告期内,公司主营业务毛利率分别为31.37%、30.57%、33.15%和30.26%,其中,物联网摄像机芯片毛利率分别为28.46%、20.78%、30.35%和29.67%;物联网应用处理器芯片毛利率分别为40.69%、41.57%、40.44%和38.73%,均呈现一定的波动,且低于行业可比上市公司的平均水平。

(公司与可比公司相关产品毛利率情况,招股书)

基于目前的经营状况及市场环境,公司预计2022年全年可实现的营收约为4.97亿元至5.17亿元,同比变动-3.55%至0.34%;预计可实现的归母净利润约为3817.73万元至4207.85万元,同比下降28.97%至35.56%。

2.依赖前五大供应商

近年来,随着物联网、人工智能和电子终端的普及,SoC芯片已经成为当前集成电路设计研发的主流方向。

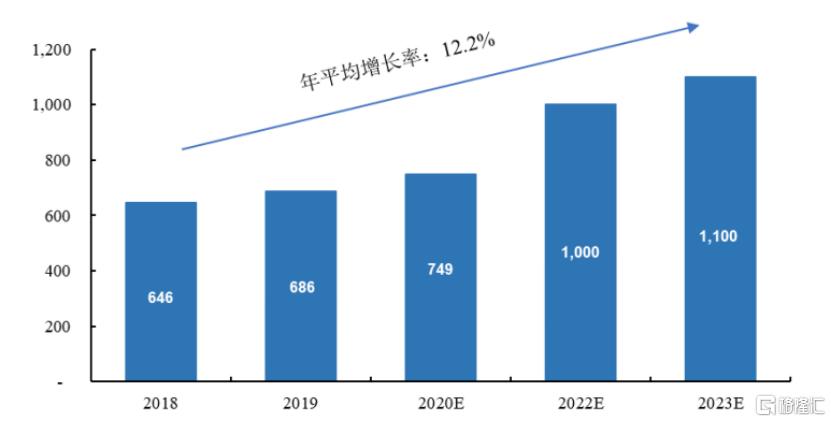

据IDC预测,2019年全球IoT(智慧物联网)市场规模为6860亿美元,预测2022年全球IoT市场规模将突破万亿美元,年平均增长率为12.20%。

(全球loT市场规模(十亿美元)及年平均增长率,IDC)

其中,物联网摄像机的市场规模快速增长,根据Omdia数据显示,2020年度全球网络摄像机(不包含车载和家用)出货量为11704万台,预计2025年出货量将达到18675万台。

在物联网智能硬件核心SoC芯片领域,德州仪器、意法半导体、恩智浦等国际领先的芯片设计企业产品横跨多个细分市场,综合实力较强,安凯微与之相比,在研发实力和产品技术水平等方面具有一定差距。

以物联网摄像机芯片为例,头部企业安霸股份、恩智浦分别已经推出采用5nm和14nm工艺制程的芯片,而公司最新推出的物联网摄像机芯片AK39Av100系列芯片采用了22nm工艺制程,与行业头部企业仍存在一定差距。此外,在产品线丰富度方面,公司也存在一定竞争劣势。

安凯微采用“Fabless+芯片终测”的经营模式,通常将晶圆生产、芯片封装等生产环节外包给相关企业。众所周知,晶圆制造、芯片封装对于技术水平和企业经营规模都具有较高的门槛,集中度较高。

报告期内,公司向前五大供应商采购晶圆、配套封装芯片和封装服务的金额分别为1.51亿元、1.62亿元、3.34亿元和2.20亿元,占当期采购总额的比例分别为91.76%、85.38%、86.30%和90.53%,占比较高。

其中,公司对第一大供应商的采购金额占比超过30%,若未来晶圆代工厂因芯片市场需求旺盛出现供应商产能供给紧张、产能排期紧张,导致产能无法满足募投项目晶圆采购需求等情形,可能导致公司面临募投项目产能不足的风险。

(报告期内公司前五大供应商情况,招股书)

3.结语

虽然安凯微所处的行业处于快速发展阶段,但目前入局者较多,竞争较为激烈,公司与同行业头部企业相比还存在一定差距,未来公司亟待加强成本控制、持续加大投入核心技术及新产品的研发,提升自身市场竞争力。