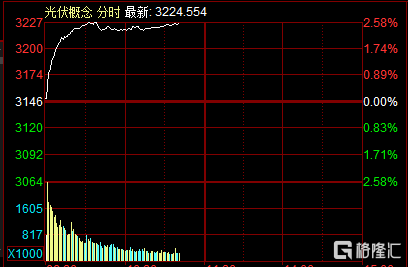

1月6日早盘,一众光伏概念股疯狂拉涨掀涨停潮,光伏指数早盘一度涨超2.5%。

个股方面,截至发稿,海优新材涨近17%,东方日升、中信博、明冠新材、固德威等涨超10%,鹿山新材、爱旭股份、钧达股份、福斯特等纷纷涨停。

HJT电池指数亦出现快速上涨,宇邦新材涨超15%,东方日升、罗博特科、阳光电源、海源复材、帝科股份、隆基绿能等大幅攀升。

与此同时,港股光伏太阳能全线走强,福莱特玻璃涨超13%,信义光能、新特能源、洛阳玻璃股份、协鑫科技等跟涨。

消息面上,受近两日硅片价格企稳以及组件企业对于2月订单需求情况的看好,市场信心出现恢复,多家组件企业开始临时上调1月组件排产企划,其中某陕西龙头企业于1月5日下午召开提产会议,除此之外一线组件企业JK以及JA也纷纷放出提产计划。

华泰证券研报指出,伴随硅料产能的逐步释放,近期光伏主材价格快速回落。预计光伏主材价格的回落有利于2023年装机需求延续较强增长,但对光伏玻璃行业而言,当前核心矛盾仍未缓解。由于22-23年更为快速的产能增长,预计2023年光伏玻璃行业的竞争或将更趋激烈。

降价或成2023年光伏产业链主旋律

硅业分会近日报价显示,本周国内单晶复投料成交均价为17.82万元/吨;单晶致密料成交均价为17.62万元/吨,整体价格较2021年高点跌了逾四成。市场成交情况清淡,实际订单签订企业仅2-3家。因市场价格跌幅和跌速远超预期,大多一线上下游企业仍处于僵持观望中。

来源:光伏盒子

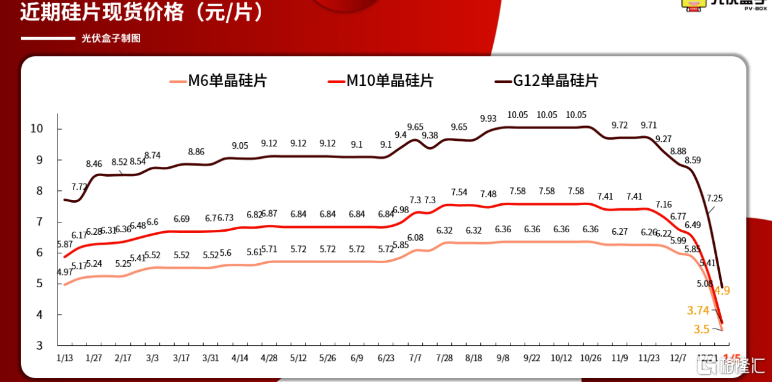

硅片价格持续下挫。M6单晶硅片成交均价降至3.5元/片;M10单晶硅片成交均价降至3.74元/片;G12单晶硅片成交均价降至4.9元/片,M6、G12单晶硅片周环比均跌超20%。

硅料、硅片环节降价正加速向下游电池片、组件环节传导。硅业分会最新数据显示,主流电池片报价在0.8-0.85元/W,环比下跌26%;组件方面,前期签订的组件订单基本都在1.6元/W以上。

而实际上,光伏产业链价格已在2022年底骤然降温。自2022年10月硅片价格先于上游硅料环节出现大跌,价格战全面开打,降价潮迅速向下游电池环节蔓延。据中国证券报报道,由于供应端新增产能持续释放及季节性终端需求锐减,上下游的心理拉锯战变得愈加敏感,“买涨不买跌”的观望情绪浓重。产业链价格仍未见底,短期内跌势还将持续。

2023年降价将是光伏产业链的主旋律。不少业内人士表示,2023年光伏装机体量会继续增加,但由于后端电池、组件环节的扩产速度慢于前端硅料、硅片环节,前端产能会处于过剩状态。这种情况下,降价是大势所趋。

“从硅料、硅片到电池片再到组件,2023年会持续降价。硅料价格会回归到正常状态,之前30万元/吨是暴利,未来会回归到8万元至12万元/吨的正常区间。”一位业内人士说。

产业链利润或将向下游转移

光伏制造产业链主要分为硅料、硅片、电池片和组件4个环节。

在过去两年间,硅料价格涨势凶猛,光伏行业一度“拥硅为王”。数据显示,自2021年年初起,硅料价格从80元/千克上涨至今年第三季度的超过300元/千克,累计上涨超3倍,创下十年新高。硅料企业拿走了光伏产业链大部分的利润,成为最大受益者。

据统计,今年前三个季度,硅料龙头企业通威股份、大全能源分别实现归属上市公司股东净利润217.30亿元和150.85亿元,同比增长265.54%和237.23%。大全能源前三季度销售毛利率甚至高达近74%。

剩余环节中,硅片企业掌握一定的定价权,可以较好地将上游硅料的涨价向下传导,从而相应挤压了电池片、组件环节的利润。例如,组件厂商晶澳科技前三季度的毛利率为13.44%,天合光能前三季度的毛利率为13.45%,均相较去年同期微降。上述公司表示,毛利率的微降主要是受上游硅料价格较高影响。

然而,业内专家认为,随着硅料供应瓶颈逐步解除,产业链利润将由上游环节向下游转移,电池片和组件环节有望在产业链利润重新分配中受益。

财信证券指出,“拥硅为王”的时代结束,光伏产业链竞争格局将重塑,行业将从供需错配产生的价格弹性转向技术变革的发展久期。在此背景下,多家机构建议关注电池片环节盈利修复、电池技术迭代以及光伏材料缺口等。

中信证券分析研判,2023年我国光伏新增装机规模将达到1.4亿千瓦。特别是随着2023年起硅料等环节新产能释放,成本逐步回落,此前受低收益率压制的地面电站装机或迎复苏,装机比例有望回升,预计地面电站同比增速有望达80%,而分布式同样有望维持近40%的增速。中信证券认为,展望2023年,我们认为通过硅料价格下行来实现组件价格以及装机成本下行,从而带来的量增逻辑非常明确,因硅料价格下跌而出现的利润缺口将顺着产业链向下游传导。