消费电子2023年展望:否极泰来,静待复苏

2022-12-30 09:09:12

展望2023年,中金认为复苏将成为消费电子行业的主题:1)手机市场安卓产业链随库存出清走出底部,新兴市场增长潜力待挖掘,折叠屏等微创新有望提振需求;2)AIoT领域需求有望回暖,并在ARVR、服务机器人、储能、智能汽车等细分方向百花齐放,驱动消费电子行业景气度抬升。

摘要

手机市场:2023年市场料温和复苏,关注三大投资机会。展望2023年,在供给端,我们判断1H23手机市场主线仍为库存出清,2Q23前后存货将恢复至正常水平。在需求端,考虑宏观经济扰动因素仍存,我们判断上半年需求仍有不确定性;下半年若全球宏观经济有边际改善,智能手机市场有望迎来温和复苏。据IDC预计,2023年全球智能手机出货量有望同比微增2.8%至12.7亿台。建议关注三大投资机会:1)新兴市场结构性复苏机会;2)安卓随库存出清走出低谷;3)折叠屏手机有望从小众走向大众。

ARVR:软硬件加速成熟,2023年有望迎多龙头入场。随着明年苹果、索尼新品发布,我们看好众多科技龙头入场,并推动VR硬件迎来关键升级,产品功能创新助力应用场景丰富,软件方面明年仍将有大量知名游戏IP发布,推动用户数量持续增长。此外,VR行业正处于高速发展阶段,技术仍在不断迭代,国内外大型互联网科技企业入局,推动应用场景持续丰富。

AIoT:需求有望逐渐恢复,关注机器人、储能等市场发展前景。与智能手机类似,作为非必选消费品的AIoT市场在2022年亦因宏观经济因素如通胀等影响而表现低迷。展望2023年,我们认为:1)智能家居市场有望迎来温和复苏;2)服务机器人成为后起之秀,看好人形机器人在服务领域的应用前景;3)户外活动逐步复苏,便携式储能市场增长可期。

光学:车载光学创新主线清晰,手机光学静待拉货拐点。在车载光学方面,我们看好光学作为横向技术,持续赋能汽车智能化转型,在感知、识别、交互等多领域助力自动驾驶技术落地。手机光学方面,我们预测2022/2023年,全球手机镜头出货量分别为44.8/43.1亿颗,同比下降16%/4%。我们建议投资人关注光学领域三大投资机会:1)车载光学产业链(包括激光雷达、HUD、车载摄像头等)的创新进展;2)安卓光学产业链潜在的估值修复机会;3)潜望式的渗透。

风险

中美贸易摩擦,宏观经济低迷及疫情影响消费者需求,AIoT渗透率低。

正文

2022年回顾:需求低迷,业绩承压,估值处于历史低位

估值水平:消费电子板块估值处于历史低位,安卓产业链业绩不佳

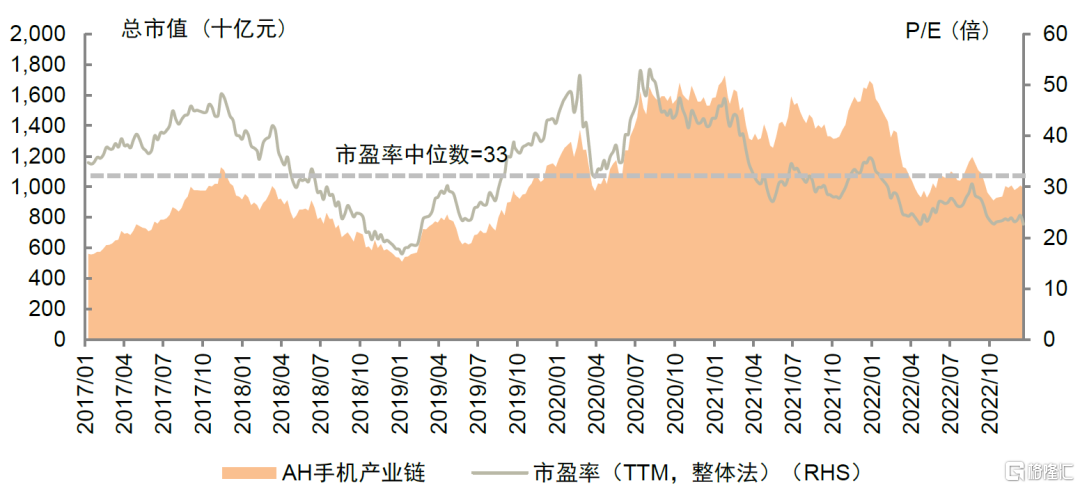

2022年消费电子板块估值承压,市盈率处于历史低位。纵向来看,2022年年初至今CS电子板块平均市盈率(TTM,整体法)为37倍,低于过去5年53倍的平均值。其中A/H股手机产业链公司市盈率为22.9倍,低于电子板块整体估值水平及2017年至今估值中位数水平。我们认为,2022年消费电子板块估值低迷主要反映了市场对手机等3C产品需求不佳、存货压力的担忧。

图表1:聚焦A/H手机产业链,手机产业链公司市盈率处于低位

资料来源:Wind,中金公司研究部

注:数据统计截至2022年12月23日

板块业绩分化,安卓产业链持续承压,果链3Q22表现亮眼。从业绩表现看,1-3Q22前三季度中金覆盖的消费电子板块公司归母净利润增速分别为:-24.2%/-22.8%/-4.2%,其中上半年利润的下滑体现了需求低迷,尤其是安卓需求不佳的影响;三季度降幅收窄一方面系苹果新品拉货带动及汇率影响,但另一方面也有2H21缺芯形成低基数的原因。

展望2023年,消费电子公司业绩有望企稳回升,板块估值具备吸引力。考虑安卓产业链随存货出清逐渐见底,我们预计消费电子板块公司业绩有望在1H23企稳,并有望在2H23随需求温和复苏迎来回升。当前消费电子板块估值水平处于历史低位,具备吸引力。

市场表现:手机市场表现低迷,安卓产业链供需错配

需求低迷,存货高企,全球智能手机出货量下降

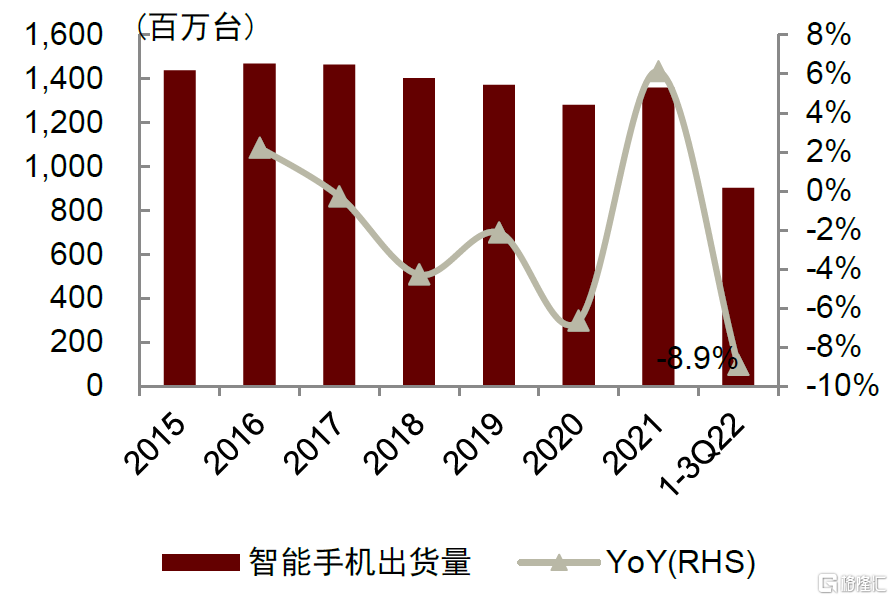

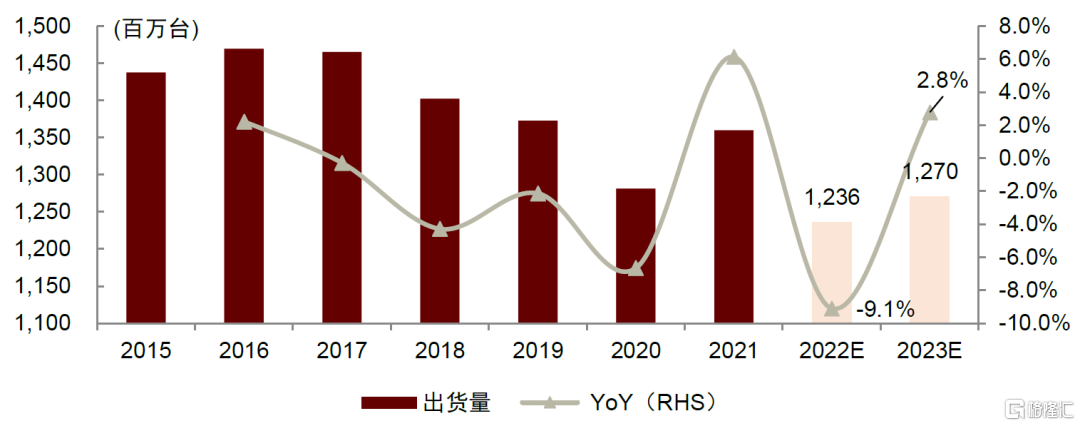

全球市场:智能手机需求低迷,全球出货量持续承压。受年初以来全球宏观经济形势影响,IDC统计1-3Q22全球智能手机出货量同比下降8.9%至9.04亿台,预计2022年全年智能手机出货量将同比下降9.1%至12.4亿台。从逐季度情况看,智能手机出货量降幅分别为8.8%/8.2%/9.7%,并未看到明显降幅收窄。

图表2:2015年至1-3Q22全球智能手机市场出货量

资料来源:IDC,中金公司研究部

图表3:1Q20-3Q22全球智能手机季度出货量

资料来源:IDC,中金公司研究部

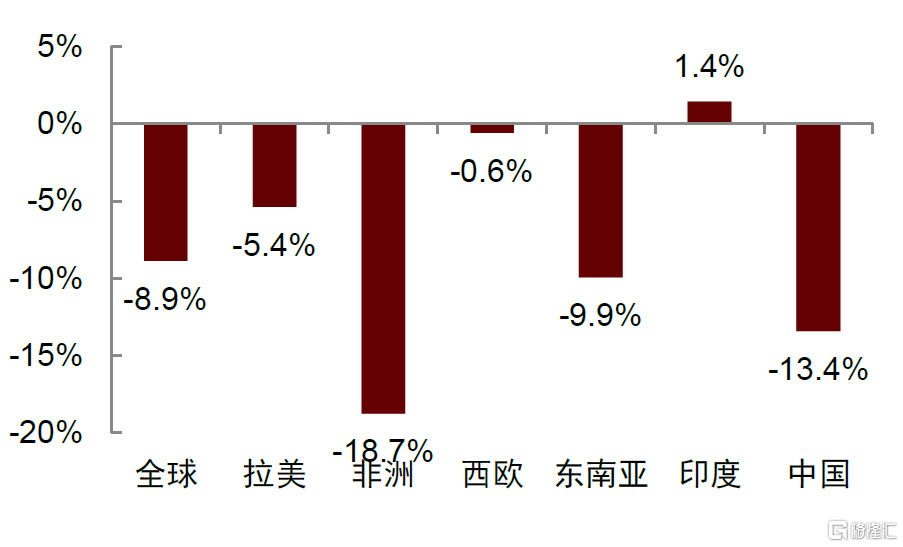

需求低迷叠加库存高企,供需错配致手机行业陷入低谷。在需求端,我们判断新兴市场需求低迷体现了全球宏观经济扰动如通胀、汇率波动、大宗商品价格上涨等因素,暂时性影响了消费者对手机等非必需品的消费能力。而在供给端,在2H21缺芯影响下,2022年年初主要安卓厂商均加大了备货力度,叠加低迷的需求,导致2H22起终端品牌如小米、联想等面临较大库存压力,并传导至上游供应链。虽然从二季度末起各主要厂商加大了去库存力度,但截至3Q22安卓品牌库存水平仍处于较高位置,供需双端错配仍在持续优化中。

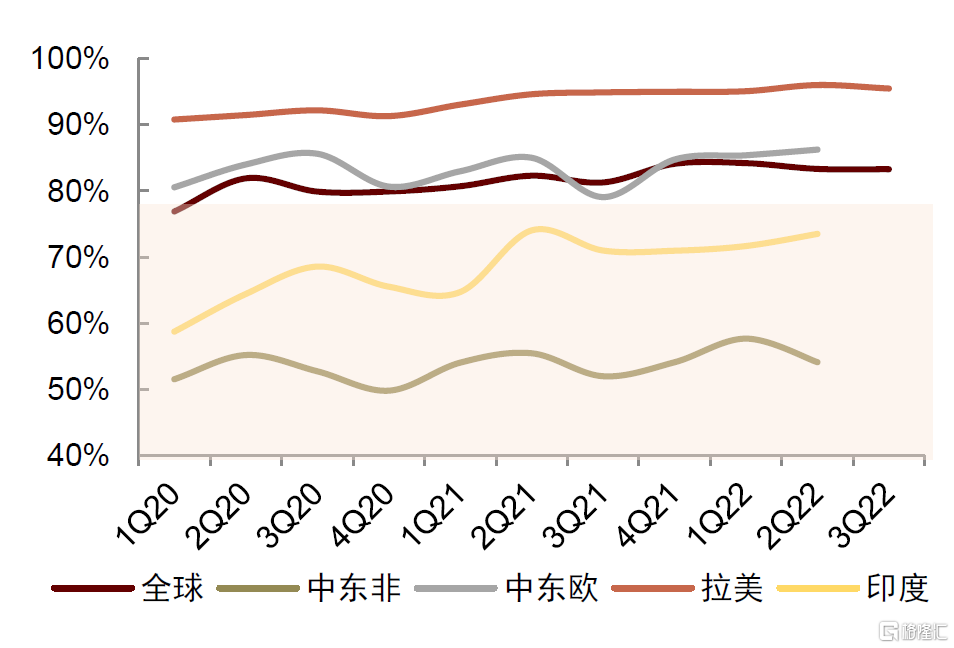

图表4:在需求端,1-3Q22新兴市场智能机出货量面临较大压力(各地区1-3Q22智能机出货量同比增速)

资料来源:Canalys,IDC,中金公司研究部

图表5:在供给端,除苹果外,主要终端品牌库存周转天数仍处高位

资料来源:Wind,公司公告,中金公司研究部

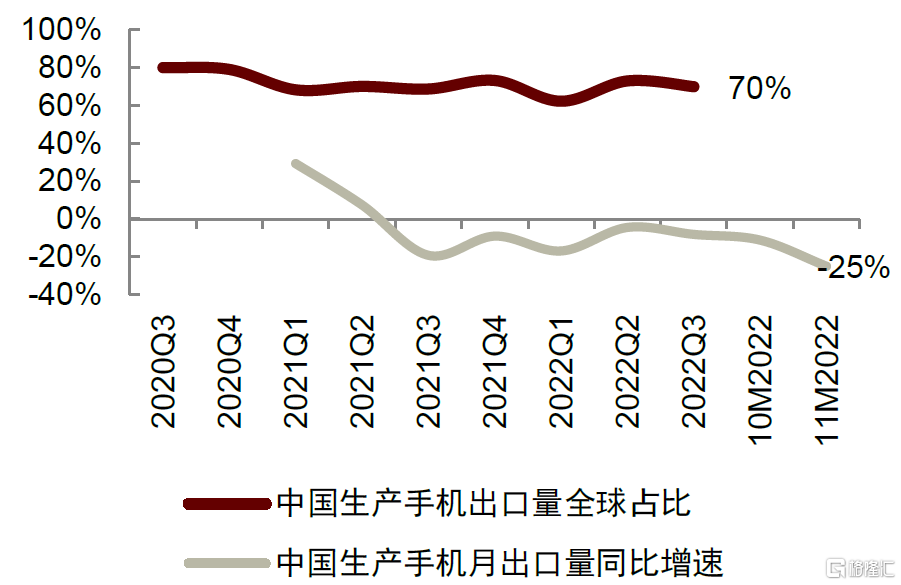

中国市场:5G渗透率维持高位,换机周期继续拉长,消费者需求低迷。在需求端,根据信通院数据,2022年1-9月中国市场智能手机月度出货量同比下降6.0%,体现了5G手机渗透率见顶及消费者换机周期拉长(2021年达到31个月)的影响。在供给端,一方面受到全球需求低迷影响,今年中国生产手机出口量同比持续下降;另一方面国产安卓厂商亦面临较大去库存压力。

图表6:2022年1-10月中国手机月度出货量

资料来源:信通院,中金公司研究部

图表7:中国生产出口手机出货量增速放缓

资料来源:Wind,国家海关总署,中金公司研究部

竞争格局:苹果表现亮眼,国产安卓品牌份额承压

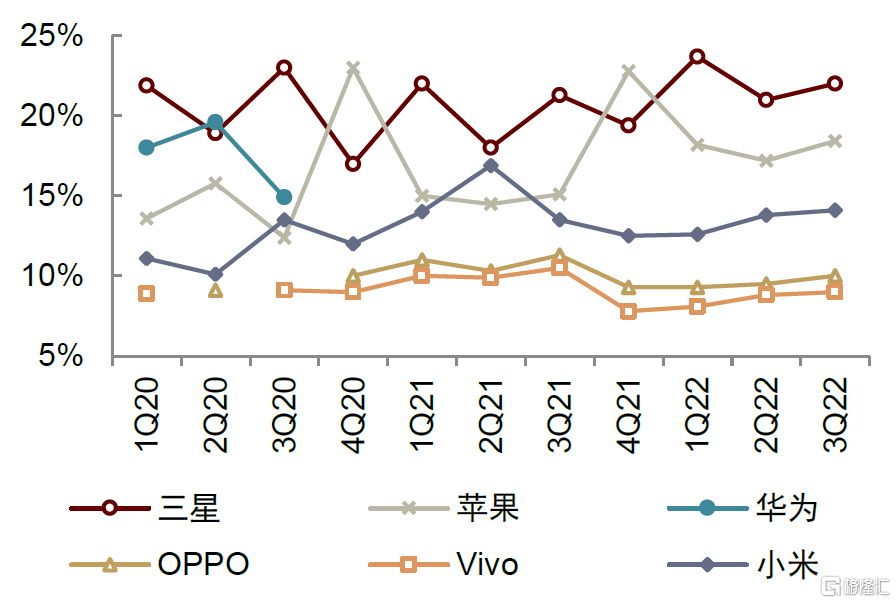

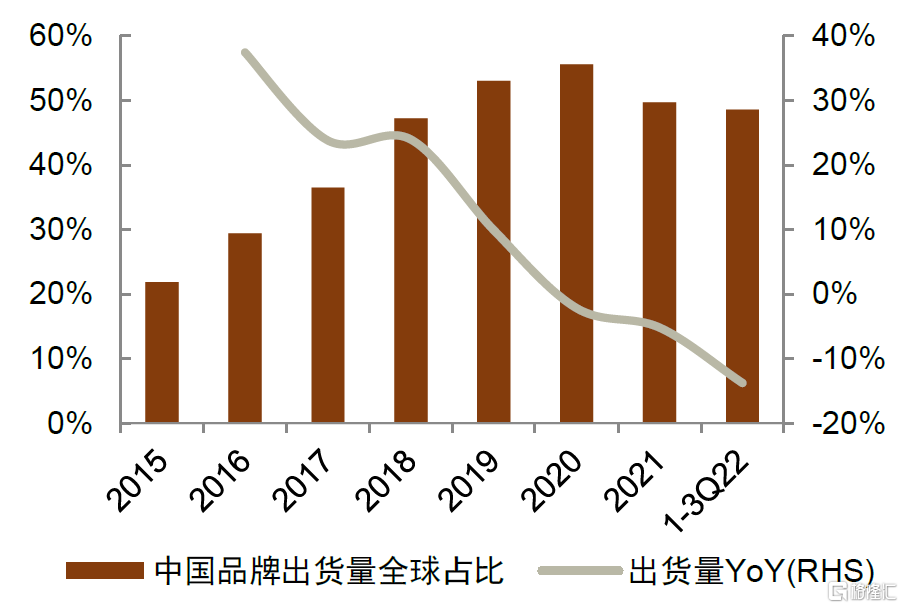

安卓品牌承压,中国品牌份额有所下滑;前三季度苹果表现亮眼。在全球需求低迷背景下,安卓及苹果系出货量表现出现分化,安卓品牌尤其是国产安卓厂商出现份额及出货量的下降。而苹果则表现亮眼,是全球Top5品牌中唯一实现出货量及份额同比增长的手机厂商,我们认为这体现了苹果在高端市场的领先地位,尤其是iPhone14高端系列表现亮眼。

图表8:1Q20-3Q22全球Top5智能手机厂商市占率

资料来源:Canalys,中金公司研究部

图表9:中国品牌出货量全球占比下滑

资料来源:IDC, Canalys,中金公司研究部注:中国品牌包括小米、OPPO、vivo、传音、华为、荣耀、一加、realme,其他品牌或有遗漏

智能手机:2023年市场料温和复苏,关注三大投资机会

市场规模:2H23全球智能手机出货量有望温和复苏

展望2023年,在供给端,我们判断1H23手机市场主线仍为库存出清,2Q23前后存货将恢复至正常水平。在需求端,考虑宏观经济不确定性仍存,我们判断上半年需求仍有不确定性;下半年若全球宏观经济有边际改善,智能手机市场有望迎来温和复苏。根据IDC预计,2023年全球智能手机出货量有望同比微增2.8%至12.7亿台。

图表10:2015-2023E全球智能手机出货量预测

资料来源:IDC,中金公司研究部

注:预测年份数据为IDC 2022年12月报告预测

关注三大增长机会:结构性复苏、安卓见底、终端创新

机会一:短期低迷不改长期成长趋势,新兴市场存在结构性复苏机会

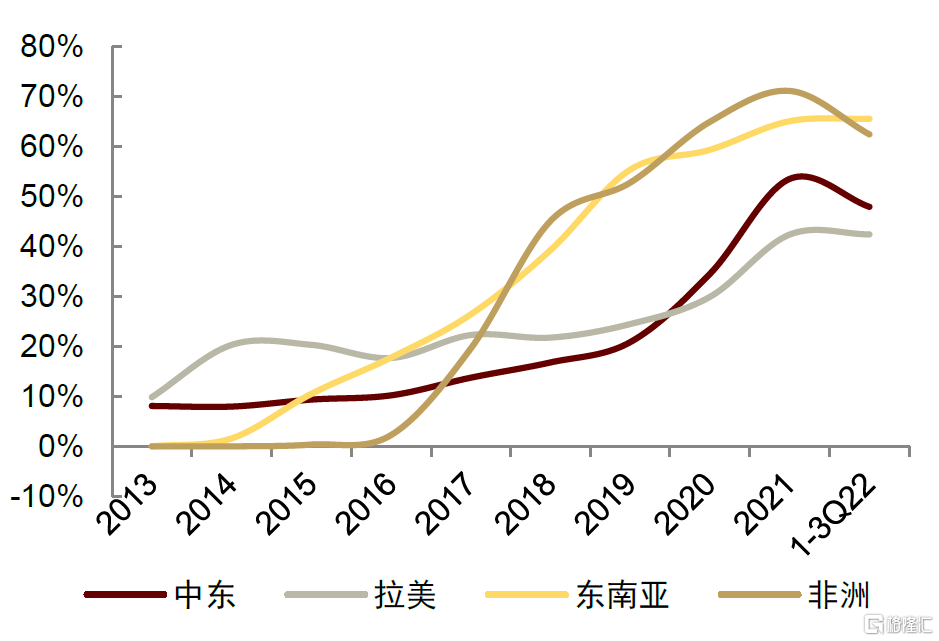

展望2023年,我们预计全球手机市场将温和恢复,但不同细分市场或有不同表现。我们判断,一方面,非洲、拉美、东南亚、南亚等新兴市场智能手机出货量有望重回增长,同时价格带亦有望通过产品升级逐渐提升,带来ASP的成长;另一方面,我们看好中国品牌凭借过硬的产品及出色的成本管控能力在东南亚及拉美这些地区持续提升市占率。长期来看,5G渗透率在全球范围内的提升亦有望带来手机ASP的提高。

图表11:东南亚、非洲等地区智能机渗透率还有提升空间

资料来源:Canalys,IDC,中金公司研究部

图表12:中国品牌在拉美等市场份额仍有提升潜力

资料来源:Canalys,IDC,中金公司研究部注:中国品牌包括小米、OPPO、vivo、传音、华为、荣耀、一加、realme,其他品牌或有遗漏

机会二:安卓有望随库存出清走出低谷,关注iPhone15创新

我们判断安卓产业链在2023年有望随1Q23库存出清逐渐走出低谷。安卓产业链方面,虽然1-3Q22安卓手机市场需求低迷,给产业链带来较大压力。但从环比趋势看,随着终端从二季度起持续的促销活动,库存压力在逐渐释放。考虑当前安卓产业链从业绩及估值上均处于低位,我们看好2H23起安卓产业链复苏趋势。

关注苹果iPhone15产品创新。果链方面,根据Forbes消息,iPhone15系列产品有望在中框、摄像头等零部件迎来关键性创新,我们看好iPhone15重大产品创新带来消费者换机热情的提振。

机会三:供给丰富+价格下探,折叠屏手机有望从小众走向大众

在需求端,受需求低迷影响,2022年折叠屏手机市场表现低于预期,国产品牌继续发力。根据IDC预测,2022年全球折叠屏手机出货量同比增长66.7%至1,350万台,这一增速慢于2021年并低于年初市场预期。我们认为2022年折叠屏市场低迷的原因有:1)宏观经济低迷,手机需求不振背景下,消费者对创新产品接受度较低;2)折叠屏手机价格仍在6,000元以上,高企的价格使其受众群体仍较小。

图表13:2022年全球折叠屏手机出货量增速放缓

资料来源:IDC,中金公司研究部

在供给端,2022年折叠屏产品迭代加速,从创新走向常用。

图表14:2012年至今各大手机品牌折叠屏机型迭代

资料来源:各公司官网,中关村在线,中金公司研究部

2023年展望:供给持续丰富,产品价格加速下探,折叠屏有望从小众走向大众。考虑2023年各安卓厂商有望加大折叠屏产品发布力度,同时规模效应有望带来价格下探,我们预计至2023年有望出现低于6,000元的国产折叠屏手机,从而降低受众门槛,带动消费者购机热情。

ARVR: 软硬件加速成熟,2023年有望迎多龙头入场

AR与脑机接口有望成为未来人机交互方式,行业潜在空间可期。我们认为AR能够提供优质近眼显示及多样化使用场景,有望替代智能机成为下一代人机交互平台。脑机接口交互便捷性高、信息种类多、反应迅速等特点,有望成为人机交互远期方向。

图表15:ARVR有望成为下一代人机交互平台

资料来源:各公司公告,Wind,中金公司研究部

VR:时代已至,软硬件协同效应显著

VR行业应用场景多点开花,C端市场率先崛起。目前VR行业涵盖硬件、内容、平台等领域,覆盖B端/C端多个应用场景。从行业规律、用户属性以及技术准备的角度上看,游戏应用场景以及开发工具与VR设备匹配度更高,同时游戏用户对于虚拟内容的接受度更高。因此,游戏行业在VR行业初期率先崛起。

VR硬件仍有边际改善空间,新品微创新亮眼

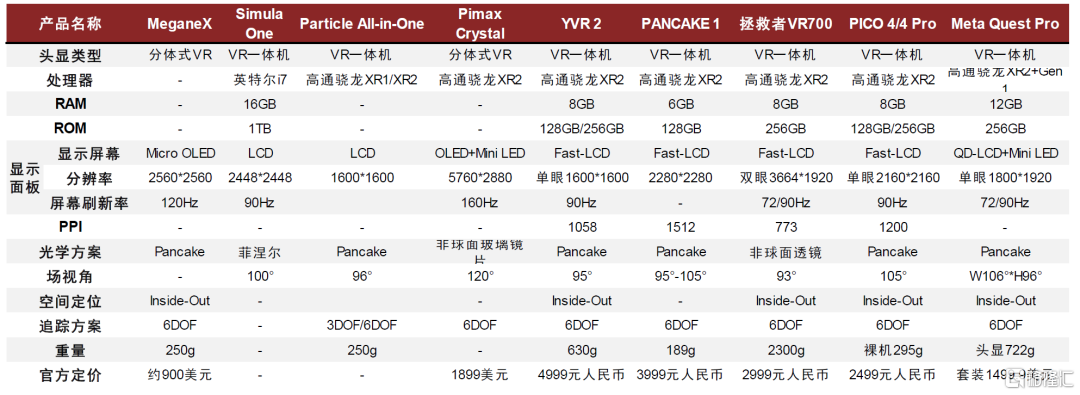

图表16:新上市的VR参数

资料来源:公司官网,中金公司研究部

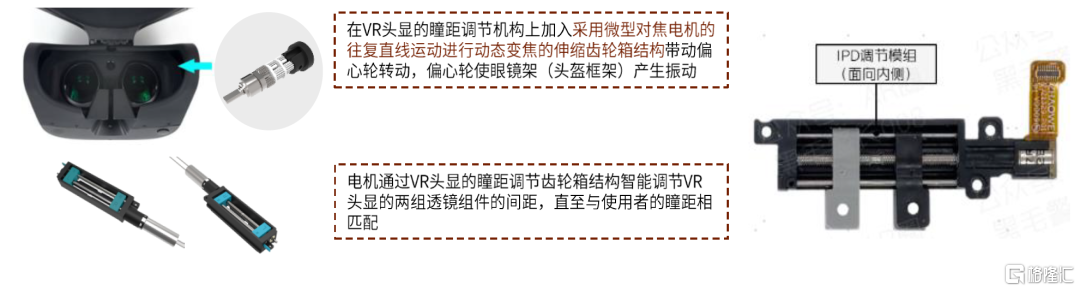

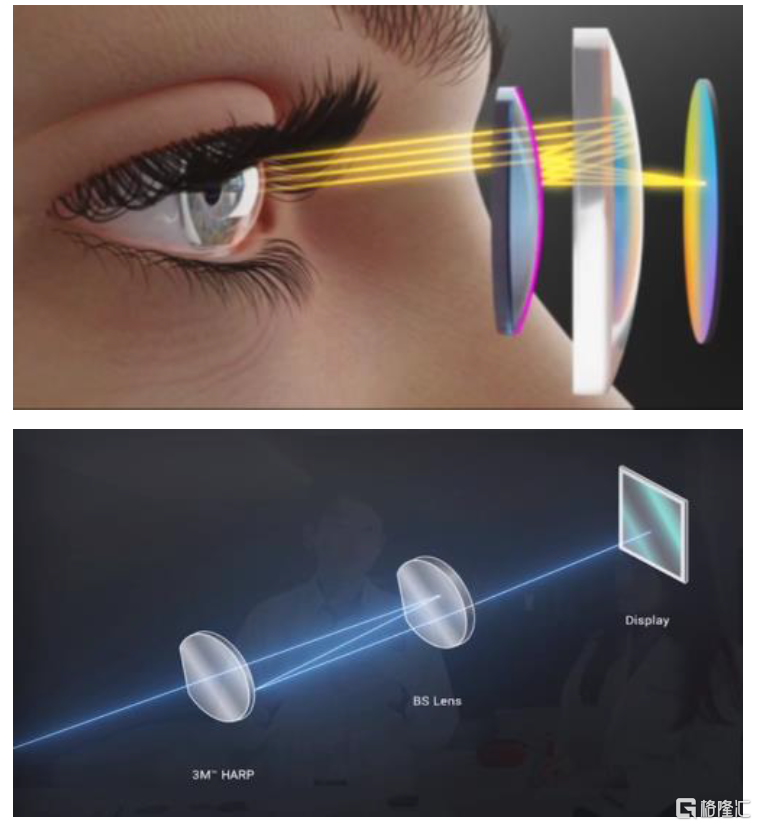

机械式瞳距调节技术:通过齿轮模组带动电机的往复直线运动来控制镜片到屏幕的距离。机械式瞳距调节模组采用精密齿轮传动模组来调节VR/AR眼睛的两组透镜组件的间距,直至与使用者的瞳距相匹配。配合眼动追踪、注视点渲染等多种软硬件技术,模拟出人眼在观察远近不同物体时发生的屈光调节和双目辐辏调节过程,完成视觉清晰成像的目的。

VR硬件创新助推体验升级,Pico 4全系列搭载IPD瞳距调节系统,光学显示及场景交互等方面亦有进一步升级。1)IPD瞳距调节:在Pico和苹果推动下,瞳距调节系统实现了突破,未来Meta、索尼和Valve等VR头部玩家有望跟进IPD瞳距调节。2)光学及显示:Pico 4全系列标配Pancake折叠光路模组,产品厚度及重量均有明显下降,并将视场角升至105度,显示屏升级至4K+显示,PPI达到1200。3)交互方式:Pico 4新增1颗16MP RGB摄像头,支持全彩透视功能。

图表17:Pico 4全系搭载电机驱动的IPD瞳距调节

资料来源:华为专利《一种光学成像系统及头戴式显示设备》,ZAKER,中金公司研究部

VR硬件端头显参数升级迭代,用户体验感不断上升:1)自由度提高,提供多样化的交互方式;2)分辨率提高,为游戏画面清晰度提供保障;3)刷新率提高,降低眩晕感;4)轻量化,提升用户舒适度,为更多高质量、高互动性、高时长的游戏奠定了基础,使得新发布的VR软件在质量、内容和可玩性等维度都有了较大的提升,为用户提供更加丰富的内容体验。

图表18:折叠光路原理图

资料来源:3M,中金公司研究部

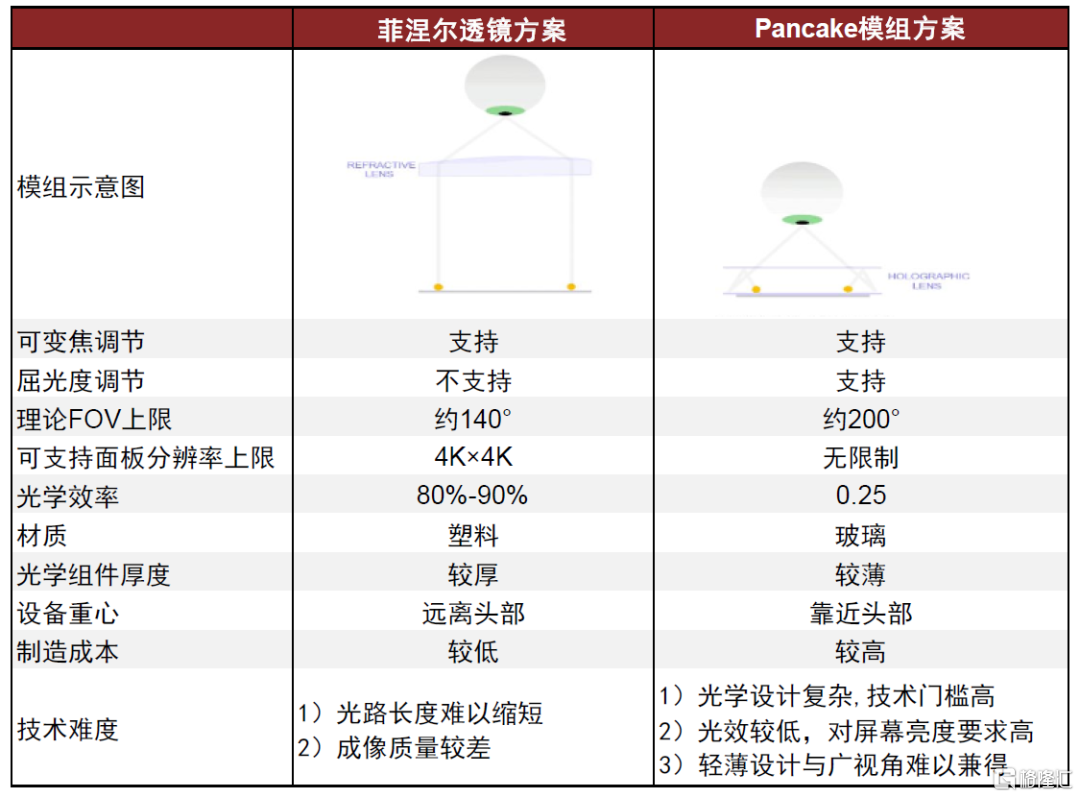

图表19:菲涅尔透镜和Pancake方案的对比

资料来源:Oculus,中金公司研究部

VR生态搭建进展加速,软件平台及场景应用齐发力

VR软硬件协同发展,应用场景丰富推动潜在空间提升。伴随着硬件产品渗透率的不断提升,除了技术成熟度和商业化潜力更高的游戏场景外,我们认为消费级VR的应用场景有望覆盖社交、办公、娱乐等C端应用场景,并拓展至医疗、工业、营销等B端应用场景,促进VR内容生态的繁荣,打开VR行业天花板。伴随着硬件头显的普及和内容生态的建立,我们认为VR有望成为重要生产力工具以及下一代远程交互终端。

图表20:2022年发布以及未来将推出的热门VR游戏

资料来源:各VR内容平台,中金公司研究部

注:预计推出时间来源自Steam官网及Meta第二届Gaming Showcase发布会

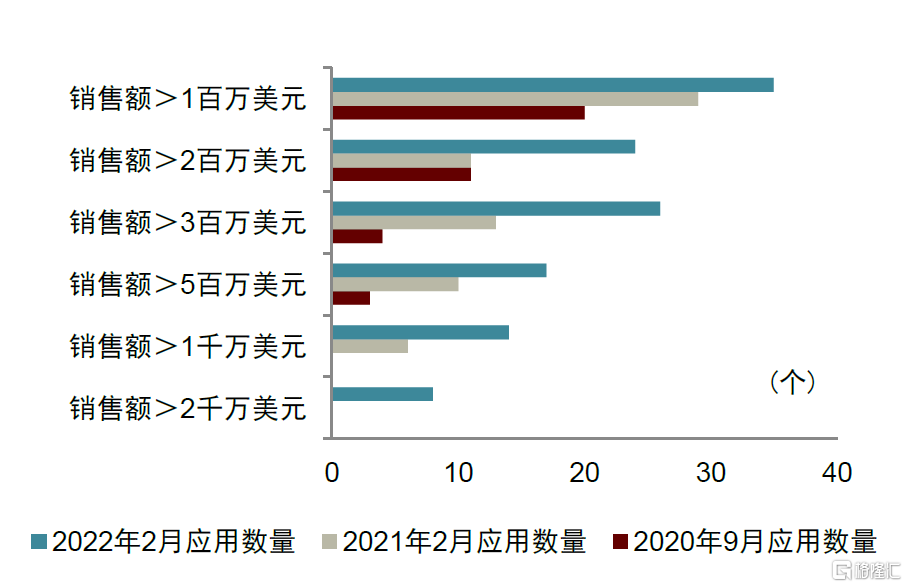

图表21:以Quest商店为例,开发者收入不断提升

资料来源:VR陀螺,中金公司研究部

软硬件平台分化问题被解决,互通互联的开放生态已经搭建。Open XR是一个无版权费的、开放式的XR行业标准规范。该行业标准规范使得应用程序可以在无需移植或重写代码的情况下,支持不同的VR头显运行,实现跨平台的XR体验。目前Open XR已经获得谷歌、Meta、HTC等众多VR厂商的支持。

图表22:支持开放式XR行业标准规范Open XR的公司

资料来源:Khronos,中金公司研究部

国内厂商积极突破内容端瓶颈,布局VR内容生态矩阵。此前,国内内容生态仍处于完善阶段。由于:1)海外主流线上内容分发平台无法在国内运营,海外内容厂商无法独自过审,进入国内市场门槛过高;2)国内VR行业仍处于初期阶段,内容上商业化能力较弱;3)国内游戏开发者相对欠缺经验,国内用户接触到的VR游戏质量良莠不齐。

► 抖音集团赋能Pico搭建VR生态。

► 国内娱乐化内容头部厂商纷纷布局VR游戏端,抢占内容赛道。

VR赛道飞速发展,各大互联网科技企业纷纷入局

VR行业正处于高速发展阶段,技术仍在不断迭代,吸引了国内外大型互联网科技企业纷纷入局。目前VR设备下游头部厂商有Meta、苹果、索尼、Pico、HTC等,龙头企业Meta市场份额超过50%,CR5市占率超过90%,市场集中度较高。2023年多款重磅产品即将发布,苹果、索尼等科技龙头的入场有望进一步推动VR市场扩大。

图表23:各厂商潜在新品发布展望

资料来源:Creal官网,Roadtovr,映维网,青亭网,中金公司研究部

AIoT:需求有望逐渐恢复,关注机器人市场发展前景

需求低迷,2022年智能家居市场表现不佳,Matter1.0标准落地

与智能手机类似,作为非必选消费品的AIoT市场在2022年亦因宏观经济因素如通胀等影响而表现低迷。展望2023年,考虑新兴市场的增长潜力以及中国市场有望随着疫情影响减弱迎来一定需求反弹,我们预计智能家居市场有望迎来温和复苏,IDC预测2023年全球智能家居市场有望实现同比4.6%的温和修复。

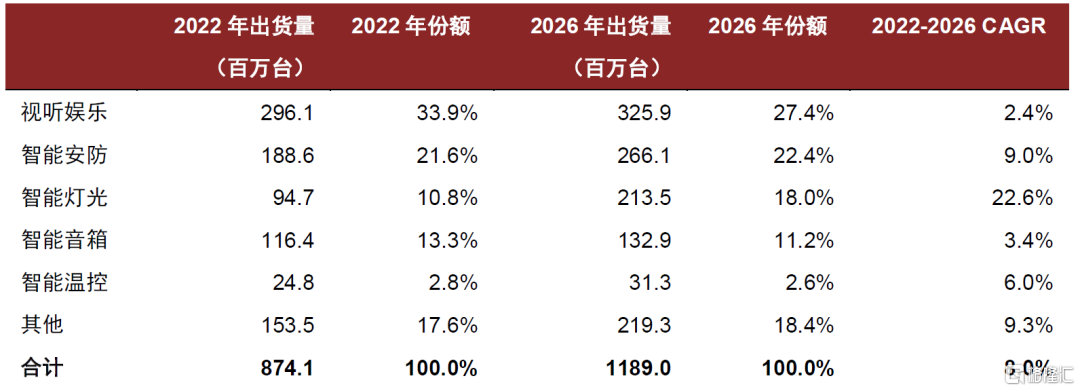

图表24:智能家居市场出货量及预测

资料来源:IDC,中金公司研究部

Matter1.0标准正式发布,智能家居互联世界加速到来。2022年10月,CSA联盟正式发布Matter 1.0标准,同时开放认证程序,成为智能家居市场的重要事件。在Matter协议下,不同通信技术的产品可以通过IP协议统一连接到一起,从而打破了前述的品牌和技术障碍,从而实现真正的系统间互联。

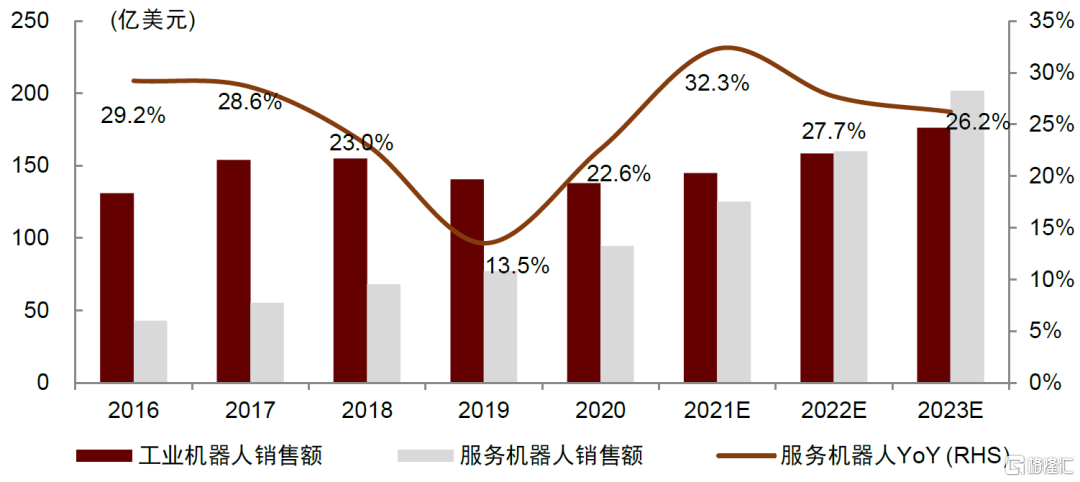

后起之秀,关注服务机器人市场空间,人形机器人渐行渐近

与工业机器人市场已经发展相对成熟不同,全球服务机器人市场还处于快速增长时期。根据IFR和中国电子学会数据,2016-2020年,全球服务机器人市场规模CAGR约为21.8%,预计2021年市场规模约为125.2亿美元,2022年服务机器人市场规模将超过工业机器人,至2023年将突破200亿美元。

图表25:全球机器人市场销售额

资料来源:IFR,中国电子学会,中金公司研究部

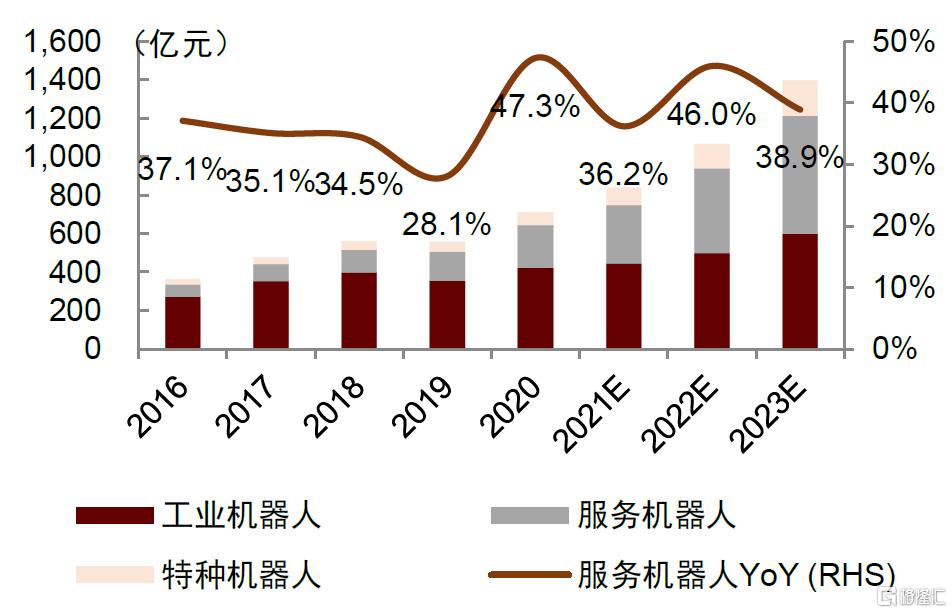

近年来,中国在人工智能和运动控制等服务机器人智能化的核心技术水平持续提升,伴随着相关科研成果加速转化,叠加庞大的城市服务需求,中国服务机器人市场规模迅速扩大。

图表26:2016-2023E中国机器人市场规模

资料来源:IFR,中国电子学会,中金公司研究部

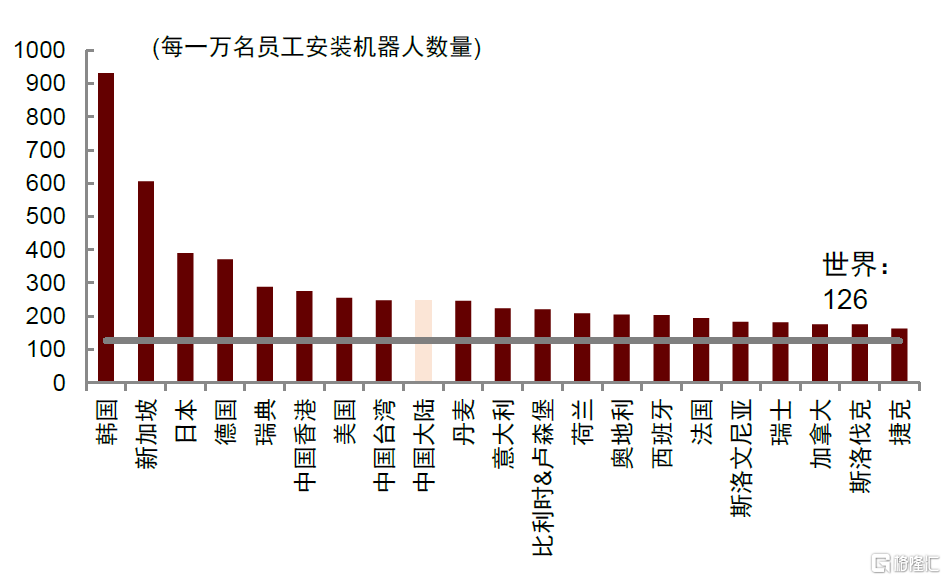

图表27:2020年各地区机器人密度

资料来源:World Robotics 2021,中金公司研究部

在人形机器人领域,2022年我们关注到众多科技公司取得了突破性进展。特斯拉及小米均发布了自己的人形机器人产品,吸引了市场关注。我们认为,虽然受制于技术水平,人形机器人的商业化落地时日尚早,但我们看好人形机器人在服务领域的广泛应用前景。

图表28:智能机器人的演进方向

资料来源:Robotics Business Review,中金公司研究部

户外活动逐步复苏,便携式储能市场增长可期

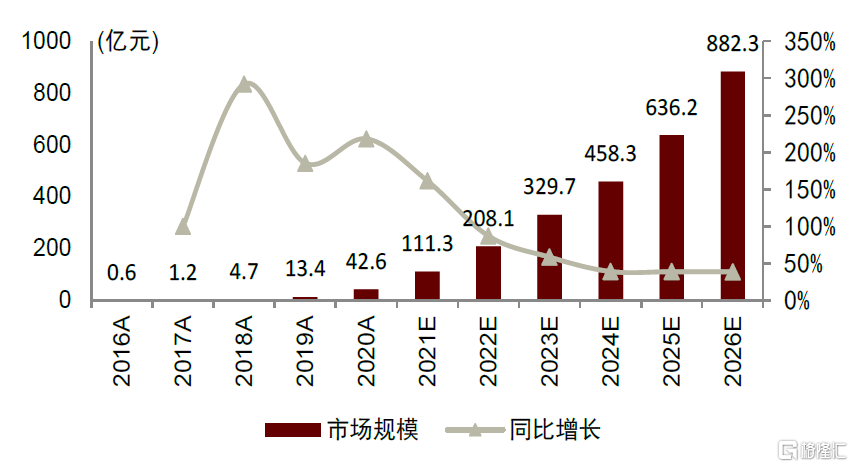

露营经济催生便携式储能市场蓬勃发展。我们看到,随着全球居民生活质量改善,露营等户外活动需求持续提升。根据美国户外行业协会,2020年,美国6岁以上户外运动参与人数已增至1.6亿人,渗透率达52.9%。而便携式储能产品使用场景丰富,能够为露营活动、室外通信及网络设备、野外拍摄、汽车应急启动提供稳定的电力供应。我们认为,全球户外活动的普及能为便携式储能产品带来销售提升。

便携式储能市场持续扩张,供应链优势加速中国企业市占率提升。从市场需求来看,据中国化学与物理电源行业协会统计数据,2016-2020年,全球便携式储能市场规模从0.6亿元增长到42.6亿元,四年CAGR为190.3%,随着户外活动对于能源需求提升,我们看好便携式储能市场继续增长。

同时,从供应链维度考量,根据华宝新能招股书对便携式储能设备的成本拆分,便携式储能设备中电芯、结构件、电子元器件的成本占比分别为35%、13%、19%,考虑到上述组件与传统消费电子充电产品供应链具有部分共通性,我们看到中国公司正凭借在消费电子产业链积累的供应链优势迅速成长,我们看好中国企业的便携式储能产品发挥其品牌及供应链优势,持续提升自身市场份额。

图表29:2016-2026E全球便携式储能市场规模及增速(中国化学与物理电源行业协会预测)

资料来源:中国化学与物理电源行业协会,中金公司研究部

图表30:全球便携式储能出货量市场份额(2020)

资料来源:中国化学与物理电源行业协会,中金公司研究部

光学:车载光学创新主线清晰,手机光学静待拉货拐点

车载光学:光学创新赋能汽车智能化加速升级

回顾过去,车载摄像头构成车载光学市场主要部分,行业扩容趋势依然可期。

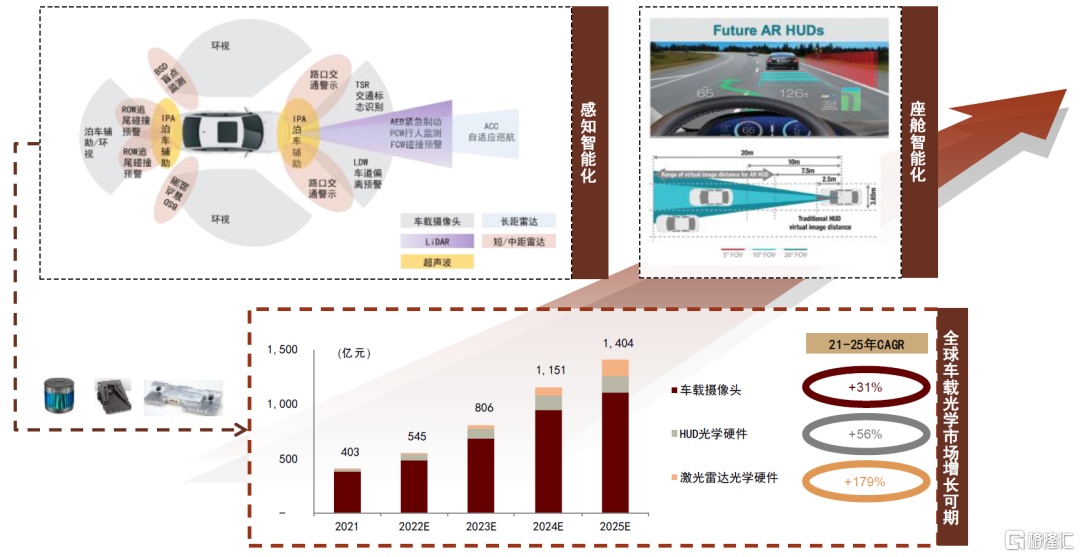

发展方向#1:激光雷达产业尚处早期,光学硬件市场蓬勃发展。根据我们整理,光学硬件在激光雷达组成中占据较为重要的产业地位,主要聚焦于上游核心光学元器件领域,包含激光器(发射模块核心器件)、探测器(接收模块核心器件)、传统光学零部件(发射、扫描、接收模块均有涉及)等多个环节。我们预计全球2025年车载激光雷达光学硬件的市场有望达到152亿元,对应2021-25年179%的CAGR。

发展方向#2:HUD市场迎升级拐点,光学助力技术方案突破。据佐思汽研,HUD影像源+光学镜面的成本占比达70%,是其制造的核心壁垒。我们认为目前中国大陆厂商在上游光学镜面领域具备较强竞争力,同时积极发力DLP/LCOS投影技术以寻求突破升级,我们看好相关厂商持续布局以加速HUD升级进程。我们预计全球2025年乘用车HUD光学硬件的市场规模有望达到150亿元,对应2021-2025年56%的CAGR。

图表31:光学技术推动自动驾驶感知与座舱智能化双线并行

资料来源:头豹研究院,高工智能汽车,德州仪器官网,中金公司研究部

激光雷达:扫描方案百花齐放,大陆供应链积极切入

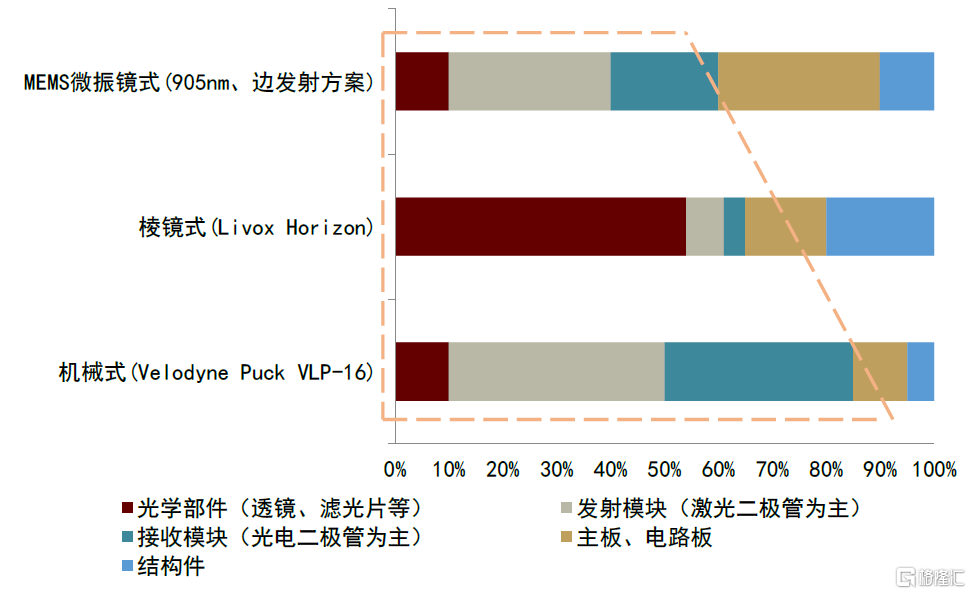

激光雷达扫描方案多点开花,光学硬件占据主要生产成本。我们认为,虽然在当下时点较难定论激光雷达的最终扫描方案,但从BOM角度看,光学硬件整体占比均处较高水平,在各方案激光雷达BOM总占比达到约60-85%。展望未来,我们认为基于激光雷达本身的模块设计,光学将成为该传感器较难缺少的技术环节之一,赋能激光雷达持续升级。

图表32:激光雷达BOM成本拆分

资料来源:汽车之心,System plus Consulting,中金公司研究部;注:激光二极管即为激光器,光电二极管即为探测器;图表中相关信息截至2022/2

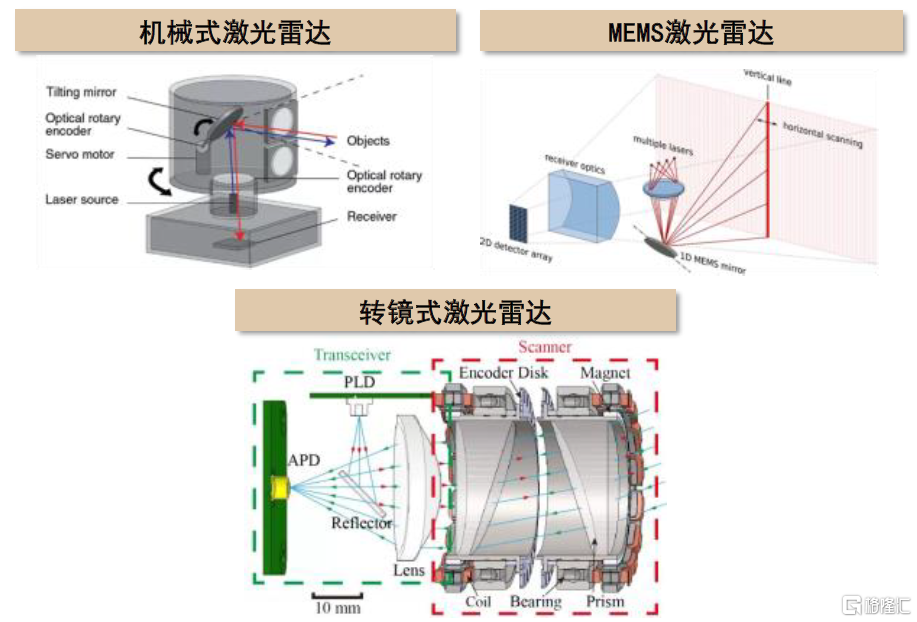

图表33:激光雷达产品部分扫描方案工作原理

资料来源:汽车之心,Elektrotechnik & Informationstechnik《MEMS-based lidar for autonomous driving》(2018),中金公司研究部

发射端:EEL方案先行,VCSEL量产可期。我们认为,虽然目前激光雷达激光器方案因功率密度等原因仍以EEL方案为主,但展望未来,随着VCSEL方案量产成本的逐步下探以及多结技术的潜在发展,VCSEL或将成为更具吸引力的量产方案。

传统光学零部件:大陆产业链赋能激光雷达感知能力升级。光学元组件一般由激光雷达整机厂自主研发设计,光学厂商负责生产加工。我们认为,激光雷达传统光学零部件与手机、生物识别及IoT领域光学零部件存在通用性,凭借大陆供应链较为成熟的know-how积累及研发团队支持,我们看好在该环节有更多的大陆光学产业链公司入局激光雷达领域,赋能汽车持续智能化转型。

图表34:激光雷达光学零部件部分供应商产品布局

资料来源:各公司官网,公司公告,中金公司研究部

HUD:市场迎升级拐点,光学助力技术方案突破

影像源和光学镜面等上游光学元器件构成HUD制造核心壁垒。根据我们整理,HUD产业链可划分为上游元器件、中游整机制造和下游应用车企,其中光学硬件在上游环节占据重要地位。从在位厂商来看:1)影像源:主要分为光源、成像芯片和投影设备PGU,其中海外厂商欧司朗和德州仪器TI在光源和芯片领域占据较强的产业链地位;PGU领域,LCD方案为当前较为成熟的量产方案,以京东方、深天马和索尼为代表的厂商均拥有较强的技术实力,DLP方案由TI占据领先地位;2)光学镜面:主要分为自由曲面镜和光波导镜面,大陆厂商凭借深厚的经验积累和成熟的供应链能力掌握较强话语权。

车载摄像头:扩容需求明确,整车厂推动积极

模造玻璃仍为车载摄像头主流制造工艺。车载光学中,模造工艺通过预成形品可以直接压制成品,是目前较适合大规模量产的玻璃镜片制造技术,被国内外主要玻璃镜片生产厂商所采用。展望未来,基于模造玻璃工艺的高可靠性和高成熟度,我们认为短期仍将是多数厂家的主流选择,同时我们也积极看好大陆供应链逐步提升模造玻璃自给率。

智能驾驶蓬勃发展,车载摄像头增长动能明确。随着智能驾驶的蓬勃发展,我们认为不仅使得成像类镜头的需求从后视拓展至环视、侧视,更催生了前视、舱内监控等价值量更高的感知类镜头的需求,为市场注入了强劲的增长动能。

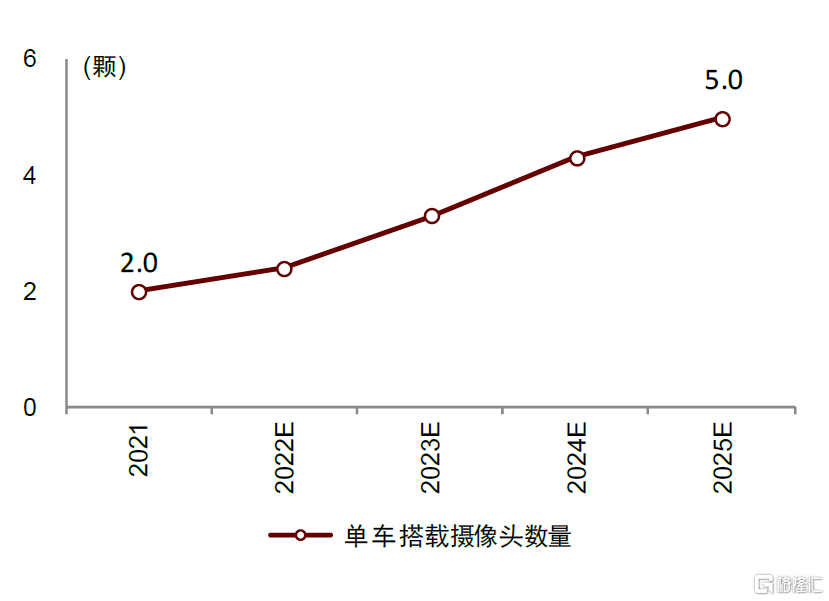

我们预计,全球单车平均搭载摄像头个数有望从2021年的2.0颗上升到2025年的5.0颗,行业需求增长动能值得期待。

图表35:单车搭载摄像头数量(根据自动驾驶等级分类)测算假设

资料来源:中金公司研究部

图表36:全球单车平均搭载摄像头个数

资料来源:TSR,Yole Development,Wind,中金公司研究部

手机光学:静待手机终端拉货拐点,潜望式升级动能可期

受手机终端需求疲软影响,2022年手机光学产业链拉货不振,静待2023年拐点。

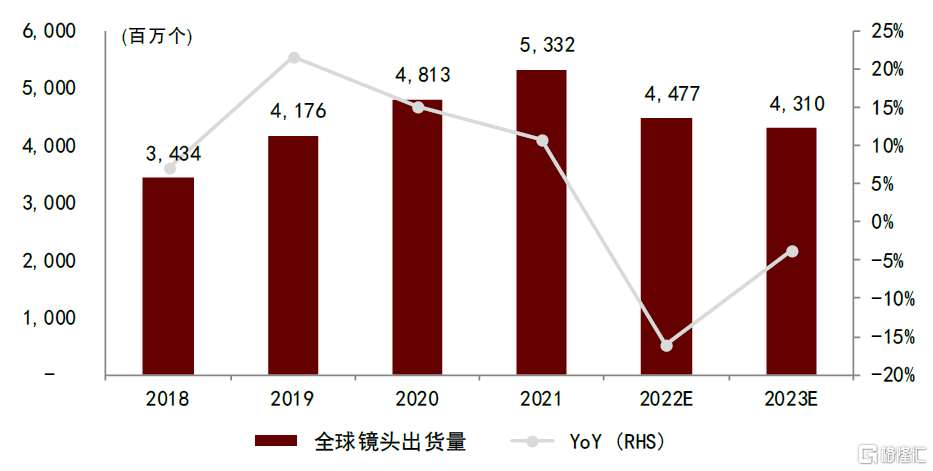

我们预测2022/2023年,全球手机镜头出货量分别为44.8/43.1亿颗,同比下降16%/4%。我们认为2022年手机市场相对疲弱的需求将致使全球手机摄像市场短期承压,但伴随着明年潜在出现的安卓手机市场拉货拐点,2023年全球手机镜头出货量同比跌幅有望较大幅度地收窄,我们建议投资人关注以下两类投资机会:1)安卓收入占比较高的光学相关公司,在出货量拐点来临时的估值修复机会;2)未来两年有望持续在苹果客户端提升份额的手机光学公司。

图表37:全球智能手机摄像头出货量及增速

资料来源:IDC,中金公司研究部

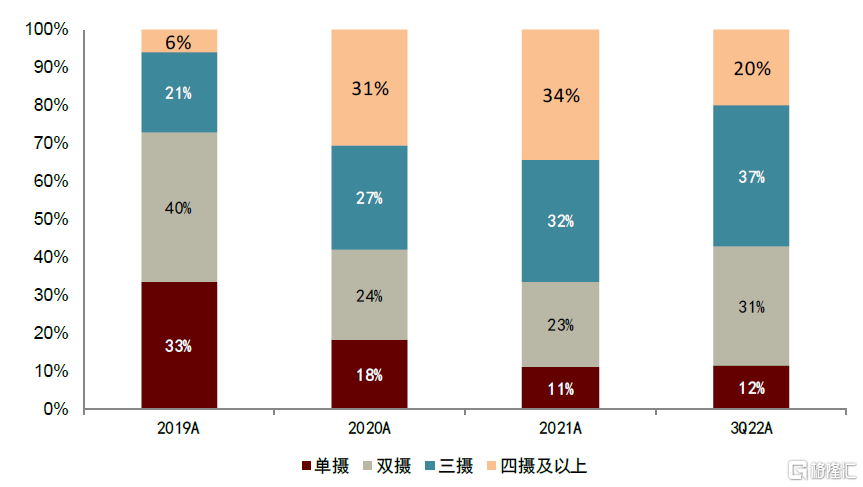

图表38:全球智能手机后置摄像头多摄渗透率情况

资料来源:IDC,中金公司研究部

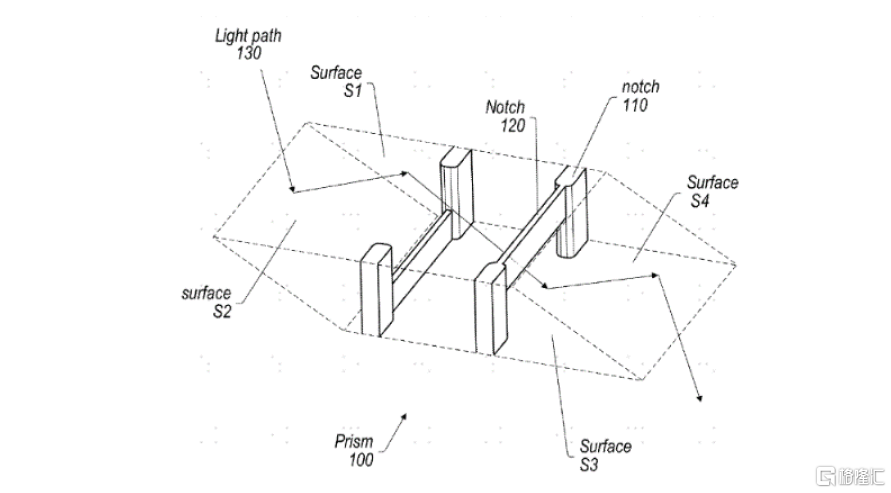

创新:手机摄像与专业相机仍存差距,潜望式或成下一重点变革方向。目前的手机摄像相比专业相机仍然存在较多参数提升空间。我们看到,在广角、变焦、防抖、3D感测等方面,手机厂仍持续变革以追赶与专业相机的差距:1)广角:采用自由曲面镜片解决边缘畸变问题;2)变焦:潜望式镜头带来连续高倍光学变焦;液态镜头帮助实现快速连续变焦;3)防抖:双OIS、微云台防抖带来全新摄影体验;4)3D感测:结构光与ToF方案各有优势,助力立体场景渲染。展望2023年,我们看好潜望式率先成为大规模推广的创新技术之一。

图表39:潜望式摄像头设计原理潜在展示

资料来源:patentlyapple,Apple Patent US2022016370,中金公司研究部

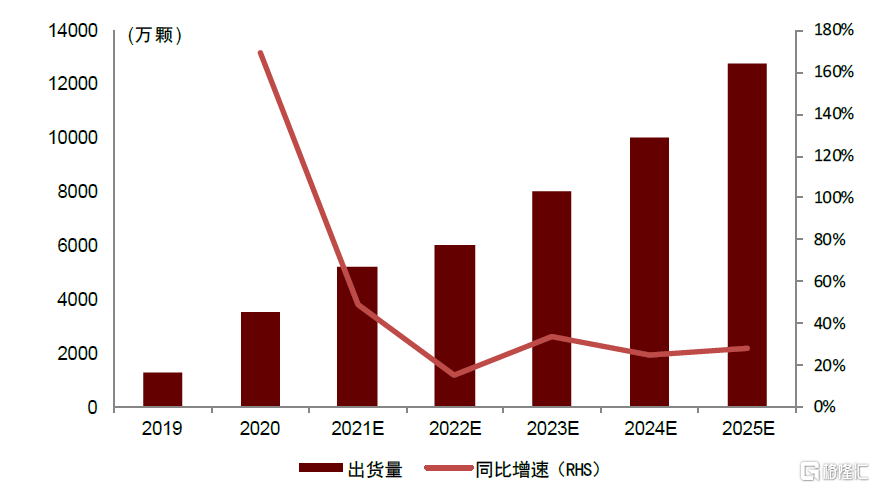

图表40:2019-2025年潜望式摄像头出货量

资料来源:华经产业研究院,中金公司研究部

风险提示

中美贸易摩擦加剧:若全球贸易摩擦升级,或造成消费电子技术升级的不确定性。

全球宏观经济因素:如汇率波动、大宗商品价格、通胀等因素影响消费者需求。

AIoT设备渗透率不及预期:AIoT仍处于早期阶段,硬件、平台、应用仍在发展,需密切关注终端渗透情况。

疫情全球蔓延影响需求:若疫情再度蔓延,可能将对全球经济活动开展造成较为负面的影响,从而影响整体经济需求。