2月金融数据:信贷“空窗期”,财政发力将加速

2022-03-12 11:44:42

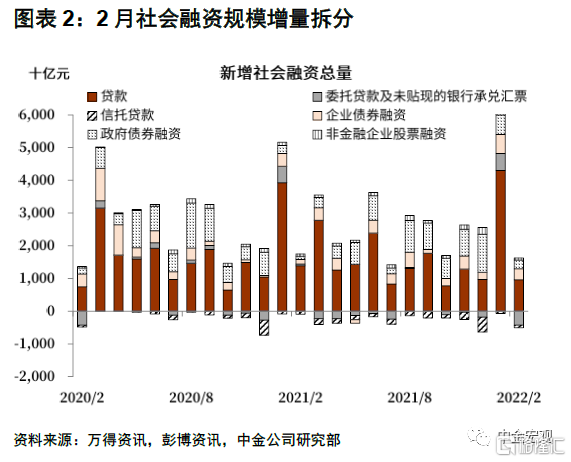

2月新增社融明显低于预期,存量增速下滑。2月新增社融1.19万亿元,大幅低于万得一致预期2.2万亿元,同比少增5315亿元,主要受到贷款和表外票据的拖累。社融存量增速从1月的10.5%下降到2月的10.2%,这是从去年9月以来,社融存量增速的首次下滑。信贷是本次社融偏弱的最大拖累,当前信贷处于财政发力节奏有待加速,而房地产信贷仍然偏弱的“空窗期”。后续随着财政发力加快,房地产弱中趋稳,信贷增速有望企稳回暖。

信贷疲弱是2月新增社融的最大拖累,2月新增信贷1.23万亿元,其中对实体经济贷款9084亿元,对实体经济贷款相比去年同期少增4329亿元,居民中长期贷款自2008年以来首次负增长;此外,2月未贴现的银行承兑汇票减少4228亿元,同比多减4867亿元。从信贷结构来看,2月各项融资需求均较弱:

► 2月新增信贷中,居民中长期贷款负增长,2008年以来首次。2022年2月居民贷款净减少3369亿元,较去年同期多减4790亿元,其中2月居民中长期贷款净减少459亿元,较去年同期减少4572亿元。自2008年开始公布居民贷款分项的月度数据以来,这是居民中长期贷款首次出现净减少。年初以来,中金地产组监测的房地产成交同比降幅一直在40%左右,尚未出现明显的恢复迹象。

► 企业中长期贷大幅减少,1-2月企业累计新增中长期贷款低于去年同期。2022年2月,企业中长期贷款5052亿元,较去年同期少增5948亿元。将1-2月合并,2022年1-2月新增企业中长期贷款为2.6万亿元,低于2021年同期的3.1万亿元。

► 如果将表内外票据汇总考虑,票据类融资也未对社融形成有力支撑。2月企业票据融资3052亿元,相比去年同期多增4907亿元。但是,如果将表内票据融资与表外开票相加,票据类融资总体净减少。2月未贴现银行承兑汇票减少4228亿元,相比去年同期减少4867亿元,表内外票据相加,2月票据类融资净减少1176亿元,与去年同期相比大体持平。2月月底票据利率再次大幅下降,反映银行不得不通过票据冲量扩大信贷投放,但如果实体经济需求总体疲弱,票据融资冲量只能是短期之计,也难以形成真正的支撑。

向前展望政策,稳地产有待加力、财政发力可能将加速落地、降息仍有空间。在新增社融经历1-2月的大幅波动之后,社融同比增速回落到比去年12月更低的水平,稳增长政策亟待继续发力:

► 开年以来,融资条件的宽松仍然有限,降息仍有空间。1-2月社融数据波动较大,一个最简单的方法就是把两个月的数据合并来看,1-2月新增社融相比去年同期多增约5000亿元,而政府债同比多增约9000亿元的背景下,其他项同比少增,社融增速从去年12月的10.3%回落到今年2月的10.2%。因此,融资条件仍需要进一步的宽松,比如降息。

► 稳地产政策效果尚未明显起色。当前房地产面对的问题是销售大幅下滑尚未有企稳。1-2月房地产成交面积同比跌幅为38%,3月第一周新房成交面积同比跌幅为44%,同比跌幅未出现收窄的趋势。稳地产不意味着要刺激地产,而是要稳定房地产市场的基本·销售与投资活动,稳定投资者与购房者的信心,我们预计将会有更多城市进一步跟随出台相关举措。

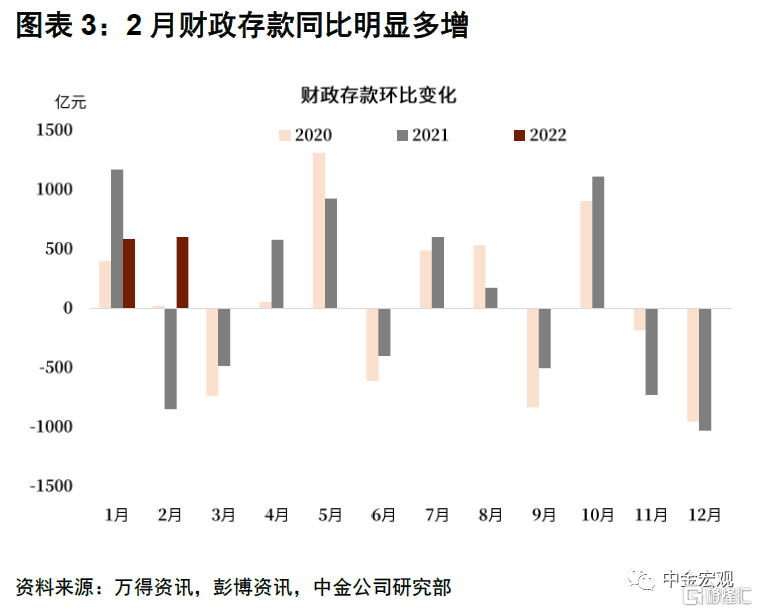

► 这一轮稳增长中财政政策的重要性上升,今年财政力度也明显加大,接下来的实施节奏或将加快。政府工作报告明确指出,今年GDP增长目标在5.5%左右;为达成这一目标,我们测算今年财政扩张的力度基本上为近10年最大,是稳增长的重要发力点。我们保守估计去年已发未用专项债约1.0万亿元(该资金并未列入当年政府性基金支出),将有助推升广义财政支出增速或将达15.6%,广义财政收支差额对名义GDP的比例目标创历史新高,为8.7%左右,较2021年的实际数据上升3.5个百分点左右。而央行上缴往年结转利润超过1万亿元,进一步保障了今年财政资金的顺利到位。但2月财政存款上升6002亿元,较去年同期多增1.4万亿元,如果后期财政投放加速落地,经济有望逐步改善。