各地化债进展如何?

2022-03-07 09:18:11

基本结论

本文对各省份的预算执行报告进行了梳理,重点分析了各地的预算收支、债务余额与限额以及隐性债务化解情况,以供投资者参考。

一般公共预算收入方面,大部分省份的一般公共预算收入在2021年都出现了较大的增幅,仅西藏出现了负增长现象。从目标增速的角度看,2022年各省的目标增速普遍低于2021年增速,西藏预期2022年一般公共预算收入将继续减少。从收支平衡的角度看,仅有9个省份的财政自给率在50%以上。

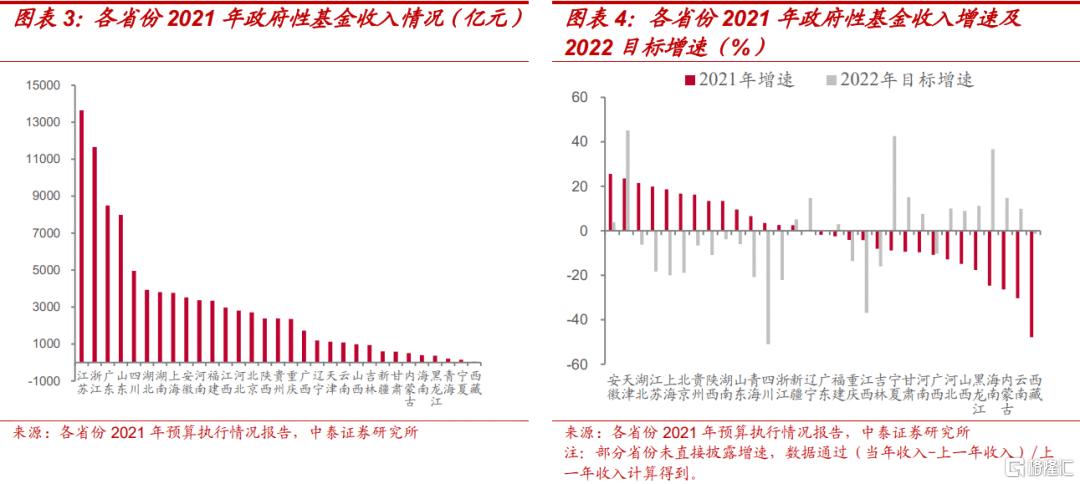

政府性基金收入方面,受土地市场低迷的影响,超过一半的省份出现了负增长现象。从目标增速的角度看,过半省份预期2022年政府性基金收入将出现负增长。

过去5年,全国大部分省份的债务规模均有所上升,负债率也有不同程度的上升。债务规模方面,仅上海的债务余额出现了缩减;西藏、天津、云南的增长速度较快,宁夏、福建的增长速度较慢,仅上海出现负增长。从负债率来看,2021年末青海、贵州和天津负债率较高,均超过50%。大部分省份的负债率在20%-50%之间,仅上海、广东和江苏的负债率低于20%。从负债率变化来看,过去5年全国大部分省份都有不同程度上升。

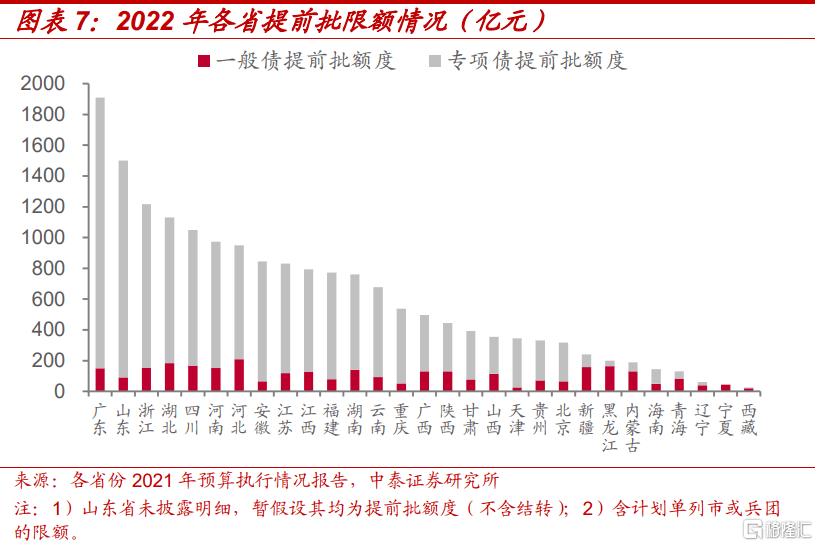

当前纳入2022年预算的新增限额包括两部分:提前下达的2022年新增限额和剩余的2021年新增限额。2022年提前批新增限额共17880亿元,其中广东的提前批限额最高 ,西藏的提前批限额最低;将2021年剩余限额结转至次年的主要原因是下达时间较晚,无法在下达年度发行完毕。

各省份在预算执行报告中提到的化债思路可以归为两大类:一是严格约束政府债务增量,二是积极化解政府债务存量。源头风险的管控方面,各地政府部门在开展评估审查工作的同时,建立了监管措施与问责考核机制。存量债务的消化方面,各省份采用财政资金偿还、经营性收入偿还、资产处置、借新还旧及展期、债务重组五类措施,个别省份明确提到了区域内设立的债务风险化解基金。在上述措施的基础上,部分省份将化债工作落实到地区、尤其是高风险市县,并建立了相应的激励机制。

建制县隐债化解试点和区域隐债清零试点相关工作继续推进。2021年,宁夏、陕西、江西、西藏等省份实施建制县隐债化解试点,隐性债务增量得到有效遏制;广东如期完成隐债清零目标。2022年,西藏、陕西将推进隐债清零试点。特殊再融资债方面,2021年全国共计发行用于建制县隐债化解试点的特殊再融资债5329亿;截至2022年2月末,全国共计发行用于区域隐债清零试点的特殊再融资债3809亿。

各省份化解隐性债务取得一定成效,债务风险指标方面体现为债务规模得到控制、债务率下降;监管机制方面体现为监管措施与管理制度强化。同时,化债过程中尚存五类问题:个别地区债务风险大、存在违法违规情况、政府债务存在结构性风险、资金来源单一、措施不到位。

2022年,各省份化债计划围绕“遏制增量,化解存量”、“坚守不发生系统性风险底线”的原则展开。北京、福建、湖北等地着重强调对于隐性债务的监测;广西、黑龙江、贵州、湖南等地提出了对于隐性债务严肃问责的机制。

截至2022年2月底,各省份[1]均披露了2021年预算执行情况和2022年预算草案的报告。本文对各省份的预算执行报告进行了梳理,重点分析了各地的预算收支、债务余额与限额以及隐性债务化解情况,以供投资者参考。

[1] 含直辖市、自治区,下同。

一、财政收支与债务限额

1、预算收支情况

一般公共预算收入方面,广东和江苏两省处于领先地位,2021年一般公共预算收入在1万亿以上。从收支平衡的情况来看,共有9个省份的财政自给率在50%以上,上海的财政自给率最高,达到了92.18%,西藏的财政自给率最低,仅有10.34%。

从2021年的增速来看,大部分省份的一般公共预算收入都出现了较大的增幅,湖北、山西和陕西三个省份的增速达到20%以上,仅有西藏出现了负增长现象。

2022年目标增速方面,各省份目标增速集中于5%左右,仅有海南省目标增速达到10%,而西藏2022年一般公共预算收入预计仍为负增长。

政府性基金收入方面,受土地市场低迷、土地出让收入难以实现的影响,多个省市2021年的政府性基金收入在5000亿元以下,超过一半的省份出现了负增长情况。结合各省份2022年的目标增速来看,过半省份预期2022年政府性基金收入将出现负增长,其中四川省的目标增速最低,仅为-51.04%。

2、地方债务余额

从债务规模来看,近五年全国大部分省份债务规模均有所上升,仅上海出现了缩减。债务规模变化方面,西藏、天津、云南的增长速度较快,其中西藏的债务规模从2017年末的98.6亿元上升至2021年末的495.7亿元,过去5年的年复合增长率达到49.7%,为各省份最高,其次为天津和云南,年复合增长率分别为32.2%和29.6%。福建、宁夏和陕西债务规模增速较慢,年复合增长率分别为4.5%、6.6%和8.6%。

从负债率来看,各省份负债率相差较大。2021年末青海、贵州和天津负债率较高,均超过50%。大部分省份的负债率在20%-50%之间,仅上海、广东和江苏的负债率低于20%。其中,青海2021年末的负债率为全国最高,达到83.3%。

从负债率变化来看,过去5年全国大部分省份都有不同程度上升,西藏、天津和河北年复合增长率均在15%以上,而贵州和辽宁的负债率为负增长,复合增长率为-1.1%和-1.2%。

3、债务限额下达与结转

根据财政部政府债务研究和评估中心发布的《2022年1月地方政府债券发行情况》[1],财政部已提前下达2022年新增地方政府债务限额17880亿元,其中,一般债务限额3280亿元,专项债务限额14600亿元。具体到各省份来看,广东、山东、浙江、湖北和四川五个省份的提前批限额超过1000亿元,而辽宁、宁夏和西藏三个省份的提前批限额不足100亿元。

与此前年度不同的是,多个省份纳入今年预算的债务限额还包含2021年剩余的新增限额。结合江苏省[2]披露的“新增债务限额中,有一般债务 8 亿元、专项债务 21 亿元尚未组织发行,主要是财政部于 2021 年 12 月 10 日下达,按照政府债券发行流程和具体工作要求,无法在年底前落实到项目并发行完毕,经请示财政部同意并报省政府批准,将与 2022 年提前下达限额一并分配落实到具体项目后组织发行。”此次将2021年新增限额结转至2022年使用的主要原因是下达时间较晚,无法在下达年度发行完毕。

值得注意的是,青海结转至次年的2021年新增限额除12月下达的7亿元之外,还包含此前未能使用完毕的2021年新增限额。而其余多数省份结转的2021年限额仅包含12月下达的剩余限额。

二、隐债化解进展

2021年,各省份隐性债务化解普遍取得了有效进展。本节聚焦各地主要化债思路和成果,并对2022年的化债计划进行了介绍。

1、化债思路

“严控增量、化解存量”是各省份2021年主要化债思路。具体来看,一是管控源头,严格约束政府债务增量;二是消化存量,积极化解政府债务存量。此外,部分省份在预算执行报告里提及开展建制县化债试点和隐债清零试点相关工作的具体进展。

◾管控源头,严控增量

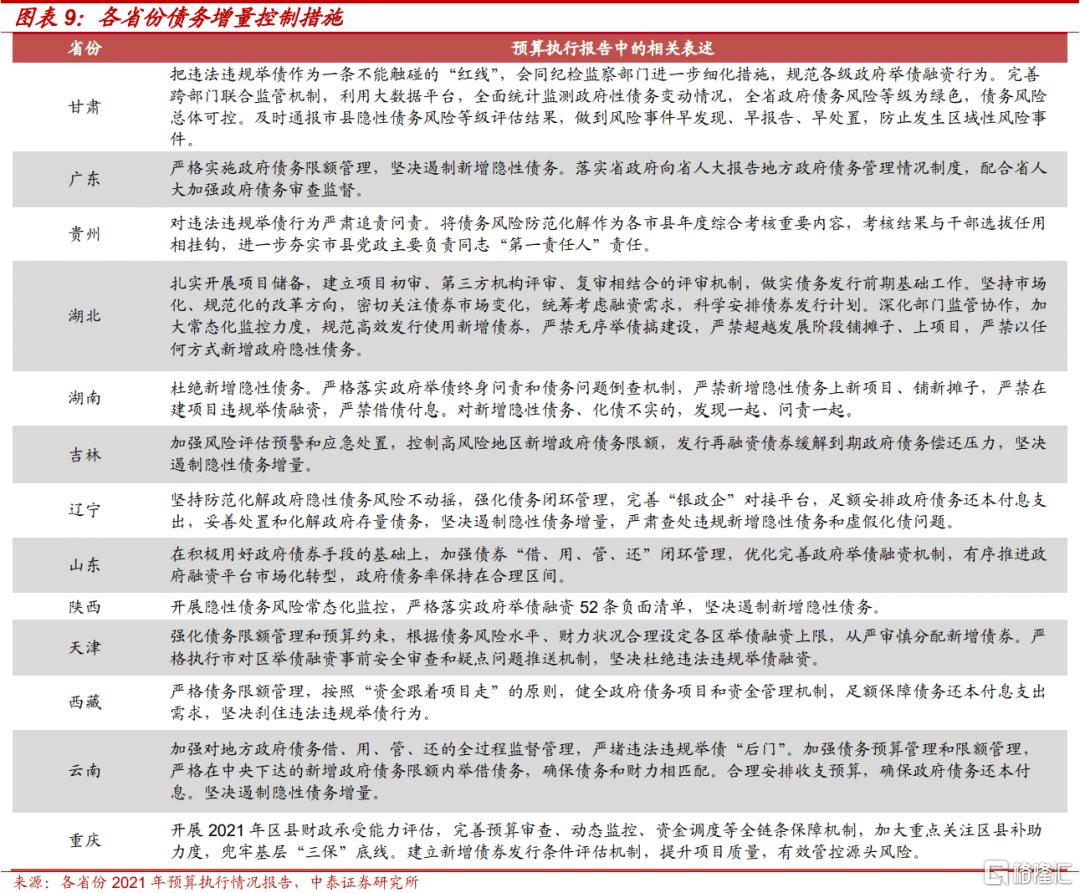

各地政府部门控制源头风险的重点在于开展评估工作,对内进行财政能力和债务水平评估,对外进行新增债券发行条件和项目质量审查。天津提出,“强化债务限额管理和预算约束,根据债务风险水平、财力状况合理设定各区举债融资上限,从严审慎分配新增债券。严格执行市对区举债融资事前安全审查和疑点问题推送机制,坚决杜绝违法违规举债融资”。

评估审查需辅以严格的监管措施与问责考核机制。甘肃指出,“要把违法违规举债作为一条不能触碰的‘红线’,会同纪检监察部门进一步细化措施,规范各级政府举债融资行为。完善跨部门联合监管机制,利用大数据平台,全面统计监测政府性债务变动情况。”贵州明确提到,“严格落实考核问责机制,对违法违规举债行为严肃追责问责。将债务风险防范化解作为各市县年度综合考核重要内容,考核结果与干部选拔任用相挂钩,进一步夯实市县党政主要负责同志‘第一责任人’责任。”

◾积极压降,化解存量

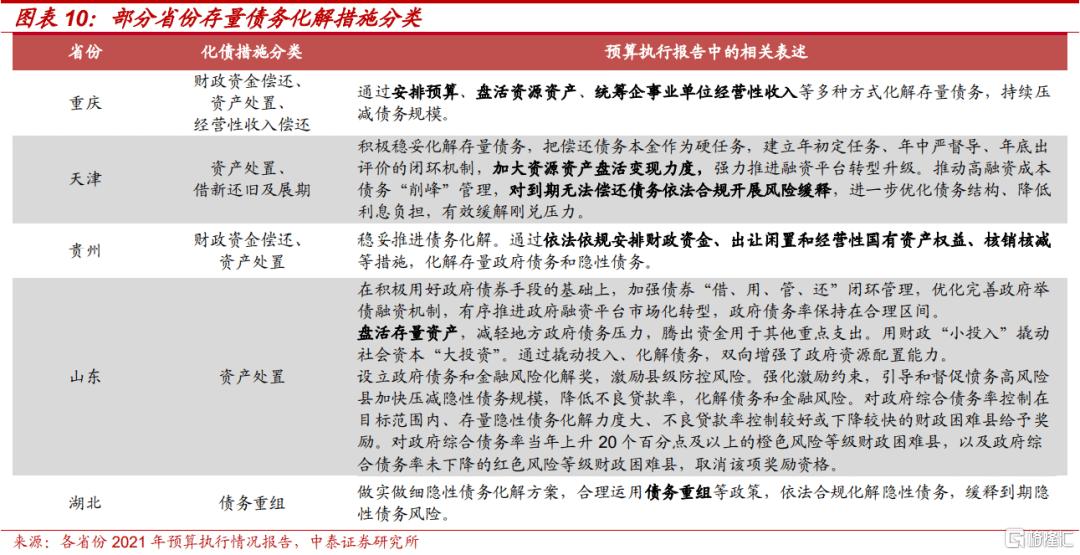

目前各地政府部门采用的存量债务化解和风险防范措施可以概括为以下几种:财政资金偿还、经营性收入偿还、资产处置、借新还旧及展期、债务重组等。重庆提出,“通过安排预算、盘活资源资产、统筹企事业单位经营性收入等多种方式化解存量债务,持续压减债务规模”。贵州提出,“通过依法依规安排财政资金、出让闲置和经营性国有资产权益、核销核减等措施,化解存量政府债务和隐性债务”。

强化各主体责任,化债工作落实到地区,尤其对高风险市县进行严格监督。青海制定了《关于防范化解政府性债务风险的意见》及配套制度,提出“持续增强制度约束效力,及时通报年末隐性债务风险等级评定结果,压实各地区化债主体责任,确保全省债务率总体保持在安全区间”。

建立激励机制,引导督促各地区加快化解债务和金融风险。山东设立政府债务和金融风险化解奖,激励县级防控风险,“对政府综合债务率控制在目标范围内、存量隐性债务化解力度大、不良贷款率控制较好或下降较快的财政困难县给予奖励。对政府综合债务率当年上升20个百分点及以上的橙色风险等级财政困难县,以及政府综合债务率未下降的红色风险等级财政困难县,取消该项奖励资格”。

除了上述化债措施外,一些省份明确提到了区域内设立的债务风险化解基金。云南安排国有资本经营预算10 亿元,“支持建立国有企业改革发展基金,助力省属企业防风化债和改革发展”。河南提出,“推动设立总规模300亿元的省企信保基金,防范化解重点企业刚性兑付出现的债务违约,防止财政风险、企业风险与金融风险交织碰头”。

◾建制县化债试点与隐债清零

部分省份在预算执行报告里提及开展建制县化债试点。2021年里,宁夏[1]认真做好建制县隐性债务化解试点工作,永宁县隐性债务较试点前大幅下降;陕西[2]紧盯高风险地区,压实主体责任,重点推进,统筹政策资源,实施“建制县”隐性债务风险化解试点;江西[3]开展建制县区隐性债务风险化解试点,建立政府融资平台公司债务风险定期核查机制,全省隐性债务增量有效遏制、存量有序出清。

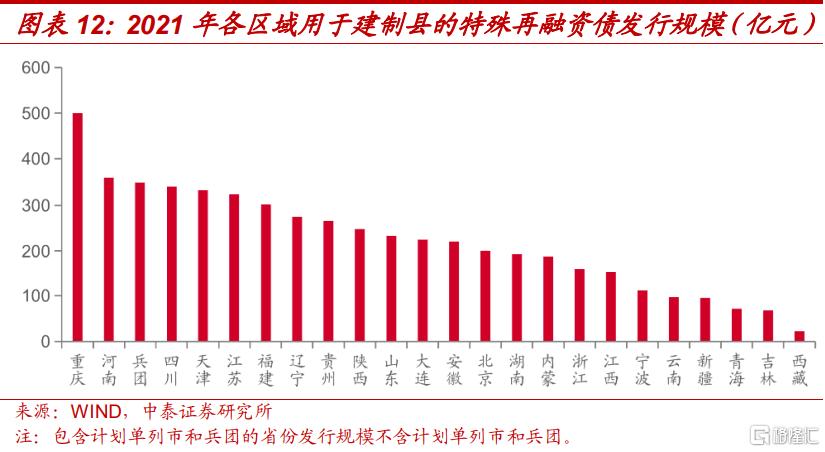

据统计,2021年多个省份、计划单列市及兵团均发行了用于建制县隐债化解试点的特殊再融资债,全国共计发行5329亿,其中重庆、河南和新疆兵团发行规模位居前三,分别为500亿、358亿和348亿。

部分省份在今年的预算执行报告里提及区域隐债清零相关工作。2021年里,西藏[4]争取中央财政试点资格,组织做好全区县级隐性债务清零工作,积极采取债务展期等方式缓解化债压力;广东[5]在全国率先开展全域无隐性债务试点,如期实现存量隐性债务 “清零”目标。展望2022年,西藏[6]提出夯实部门和单位化解地方政府隐性债务主体责任,坚决禁止增量,妥善化解存量,对化债不实、新增隐性债务的严肃问责,开展地市级隐性债务清零试点;陕西[7]继续完善防范化解隐性债务风险长效机制,深入推进重点市县风险化解和融资平台整合升级,推进隐性债务“清零”试点。

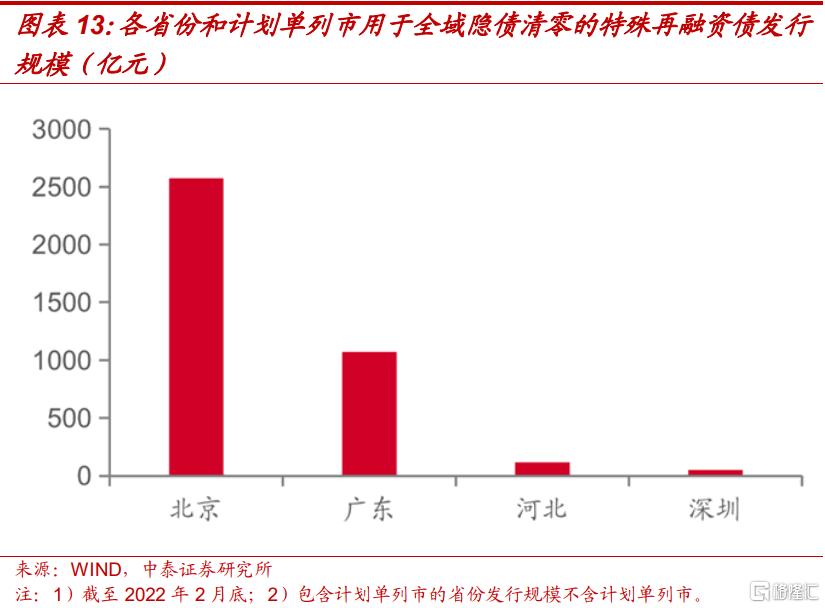

2021年10月22日,广东省发行了首批用于全域无隐性债务试点的特殊再融资债。截至2022年2月底,全国共有四个省份及计划单列市发行了用于全域隐债清零的特殊再融资债券,规模总计3809亿,其中北京市2570亿,广东省1072亿,河北省118亿,深圳市48亿。

2、化债成果与问题

各省份采取一系列举措防范债务风险、逐步化解隐性债务,取得了一定的成效。预算执行报告主要从债务风险指标和监管机制来体现化债成果。

债务风险指标方面,债务规模得到控制,债务率下降,风险等级安全可控,如重庆指出“按财政部政府债务风险评估办法计算,我市政府债务率为109%,风险总体可控”。监管机制方面,增强监管措施,强化管理制度,使得债务风险得到控制,如山西通过“严格实行隐性债务风险化解年度目标责任考核,加强督查核查,坚决杜绝虚假化债、数字化债”等措施使得隐性债务风险稳步降低,总体可控。

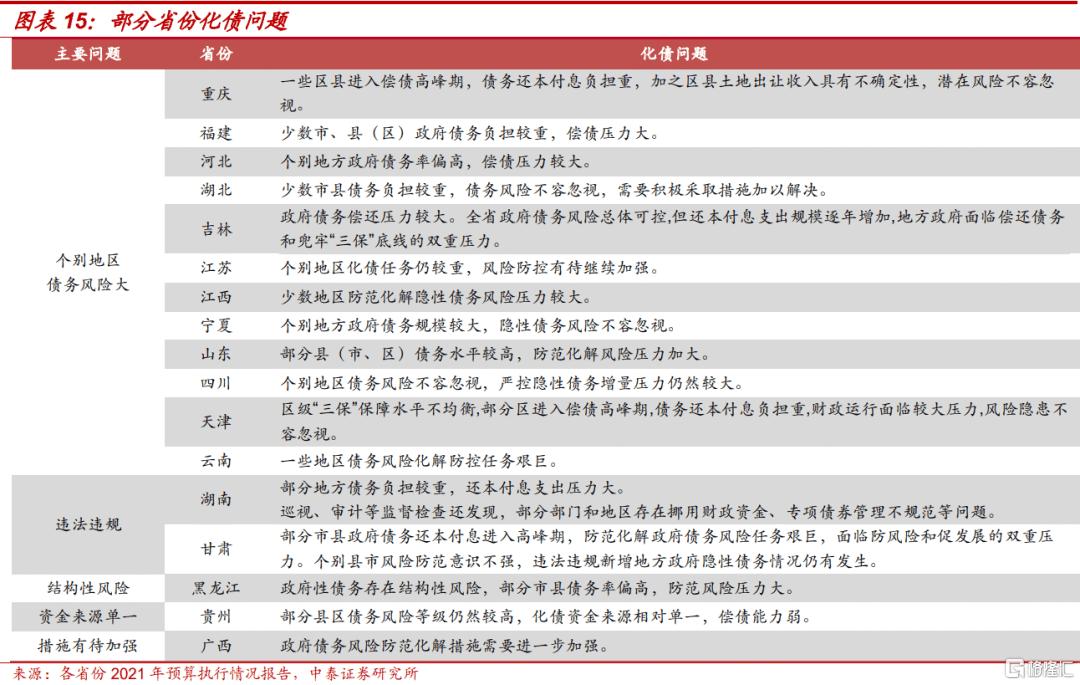

在各省政府的指导下,隐性债务风险得到缓解,但是在化解隐性债务时仍然存在一些问题。个别地区债务风险大,如宁夏指出,“别地方政府债务规模较大,隐性债务风险不容忽视”。部分政府披露存在违法违规情况,如湖南指出,“部分部门和地区存在挪用财政资金、专项债券管理不规范等问题”。政府债务存在结构性风险,如黑龙江。还有省份提出资金来源单一,如贵州指出“化债资金来源相对单一,偿债能力弱”,以及措施不到位,如广西指出“政府债务风险防范化解措施需要进一步加强”。

3、2022年化债计划

总体来看,2022年各省份的化债原则仍是“遏制增量,化解存量”“坚守不发生系统性风险底线”。

多地强调对于隐性债务的监测预警和追责问责机制。监测预警方面,北京提出“科学测算本市债务规模水平”;福建提出“加强政府债务监测和预警通报”;湖北提出“加大政府隐性债务核查力度”等。另有多个地区着重提到隐性债务监测方面的计划。追责问责方面,广西提出“严肃问责违法违规举债融资行为”;黑龙江提出“坚决查处违法违规举债问题”;贵州提出“对违法违规举债行为“零容忍”,发现一起、查处一起、问责一起”;湖南提出“严格落实政府举债终身问责和债务问题倒查机制”。另有多个省份提到严格追责、问责机制。

三、总结

根据各省份2021年预算执行情况和2022年预算草案的报告,本文对各地的预算收支、债务余额与限额以及隐性债务化解情况进行了梳理,并总结了2021年各省份主要化债成果与问题。

财政收支角度,本文分别从一般公共预算收入方面和政府性基金收入方面进行分析。一般公共预算收入方面,本文分别统计了各省份2021年的增速、2022年的目标增速以及收支平衡情况,其中大部分省份2021年一般公共预算收入都出现了较大的增幅,2022年各省份目标增速集中于5%左右,9个省份的财政自给率在50%以上。

政府性基金收入方面,本文分析了各省份2021年政府性基金收入情况以及2022年的目标增速。受土地市场低迷的影响,超过一半的省份2021年政府性基金收入出现了负增长现象;从目标增速来看,过半省份预期2022年政府性基金收入将出现负增长。

债务情况角度,本文从债务余额和负债率梳理了全国各省份地方债务的变化情况,并以年复合增长率作为测算变化快慢的指标。过去5年大部分省份的债务规模均有所上升,仅上海出现负增长;债务规模变化方面,西藏、天津、云南的增长速度较快,福建、宁夏和陕西的增长速度较慢。从负债率来看,2021年末青海、贵州和天津负债率较高,均超过50%。大部分省份的负债率在20%-50%之间,仅上海、广东和江苏的负债率低于20%。从负债率变化来看,过去5年全国大部分省份都有不同程度上升。

地方债限额角度,通过对限额构成进行分析,本文发现多个省份纳入今年预算的新增债限额还包含2021年剩余的新增限额,其原因为2021年新增限额下达时间较晚,无法在下达年度发行完毕。2022年提前批新增地方政府债务限额17880亿元,其中一般债务限额3280亿元,专项债务限额14600亿元

关于化债思路,本文将各省份在预算执行报告中提到的表述总结为“严控增量”和“化解存量”两大类。在严控增量方面,各地政府部门从源头管控,对内进行财政能力和债务水平评估,对外进行新增债券发行条件和项目质量审查,并辅以严格的监管措施与问责考核机制。在化解存量方面,本文对各地政府部门采用的化解措施进行了统计与归类,并选取重点省份进行分析。此外,一些省份将化债工作分到各市县,并建立相应的激励机制,督促各地尽快降低债务风险水平。除上述措施外,云南、河南明确提到了区域内设立的债务风险化解基金。

为落实建制县化债试点与隐债清零,2021年多个省份、计划单列市及兵团均发行了特殊再融资债,2021年发行的用于建制县化债试点的再融资债共计5329亿;截至2022年2月底,全国共有四个省份及计划单列市发行了用于全域隐债清零的特殊再融资债券,规模总计3809亿。目前广东省已率先完成存量隐性债务清零目标,2022年西藏和陕西将推进隐性债务清零试点。

本文还总结了各省份化债成果与现存问题,并选取了部分省份进行举例。在各省份政府预算执行报告中,主要从债务风险指标和监管机制来体现化债成果,具体表现为债务规模得以控制、债务率下降、监管措施不断强化;现存问题方面主要表现为个别地区债务风险大、存在违法违规情况、政府债务存在结构性风险、资金来源单一、措施不到位。

最后,本文梳理了各省份2022年的化债计划,总体原则与之前一致。总体来看,2022年的化债原则仍为“遏制增量,化解存量”、“坚守不发生系统性风险底线”,并强调对于债务的监测预警、问责追责机制。

风险提示

信息搜集遗漏;政策变化超预期。